一、报告信息

标题:布鲁可-拼搭玩具赛道潜力无限,奥特曼变形金刚引领增长

出品方:东兴证券

页数:27页

报告编号:A0596

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概况与市场地位

? 布鲁可是中国拼搭角色类玩具的龙头企业,2023年在该细分市场占有率达30.3%。

? 公司成立于2014年,通过“自有IP+授权IP”双轮驱动模式快速发展,2024年实现营收22.41亿元。

? 核心产品为拼搭角色类玩具,通过“骨肉皮”设计体系实现高还原度和强可玩性。

???? 管理层稳定,创始人朱伟松持股近48%,团队拥有丰富的玩具行业经验。

2️⃣ 核心业务与IP矩阵

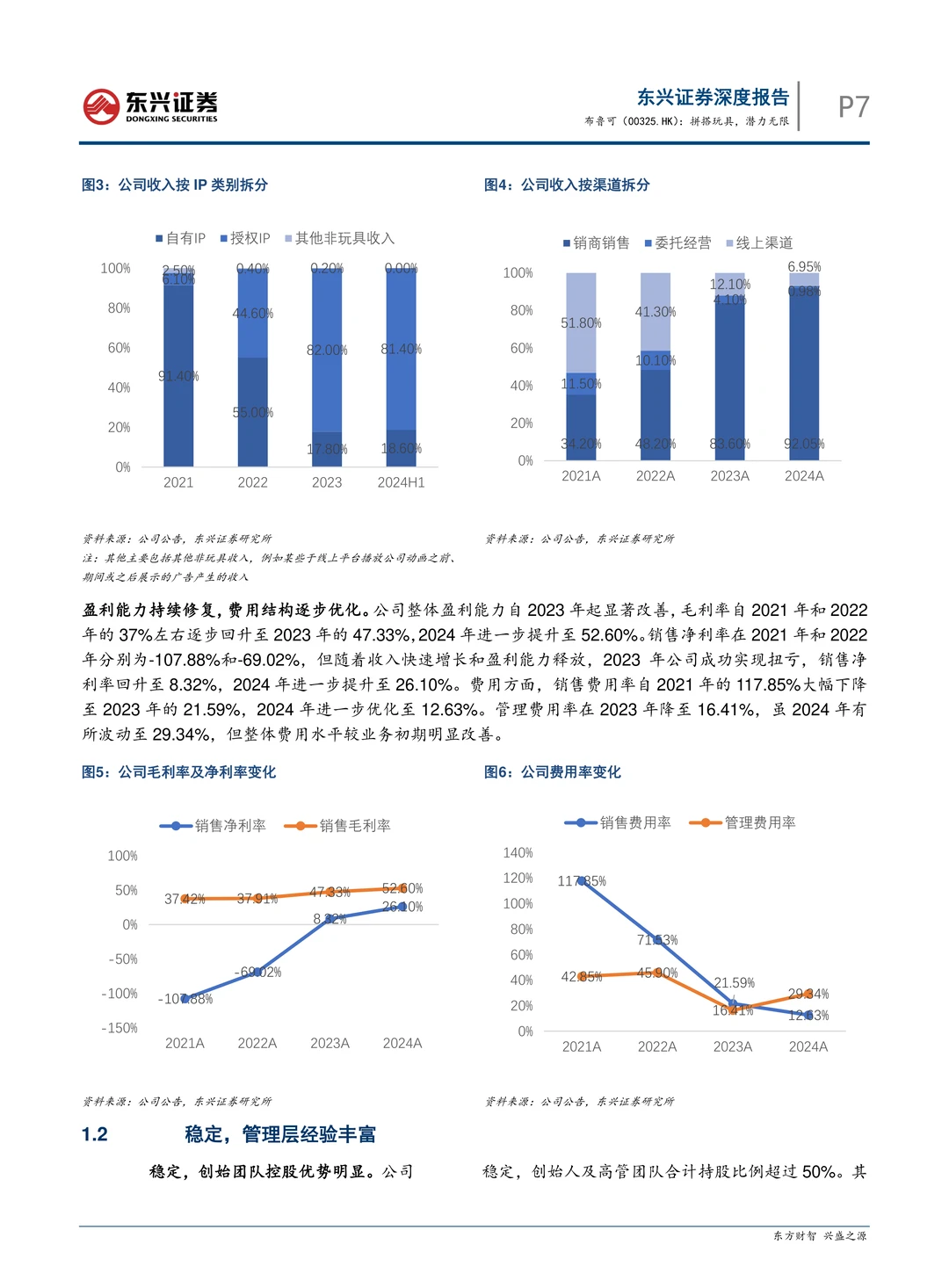

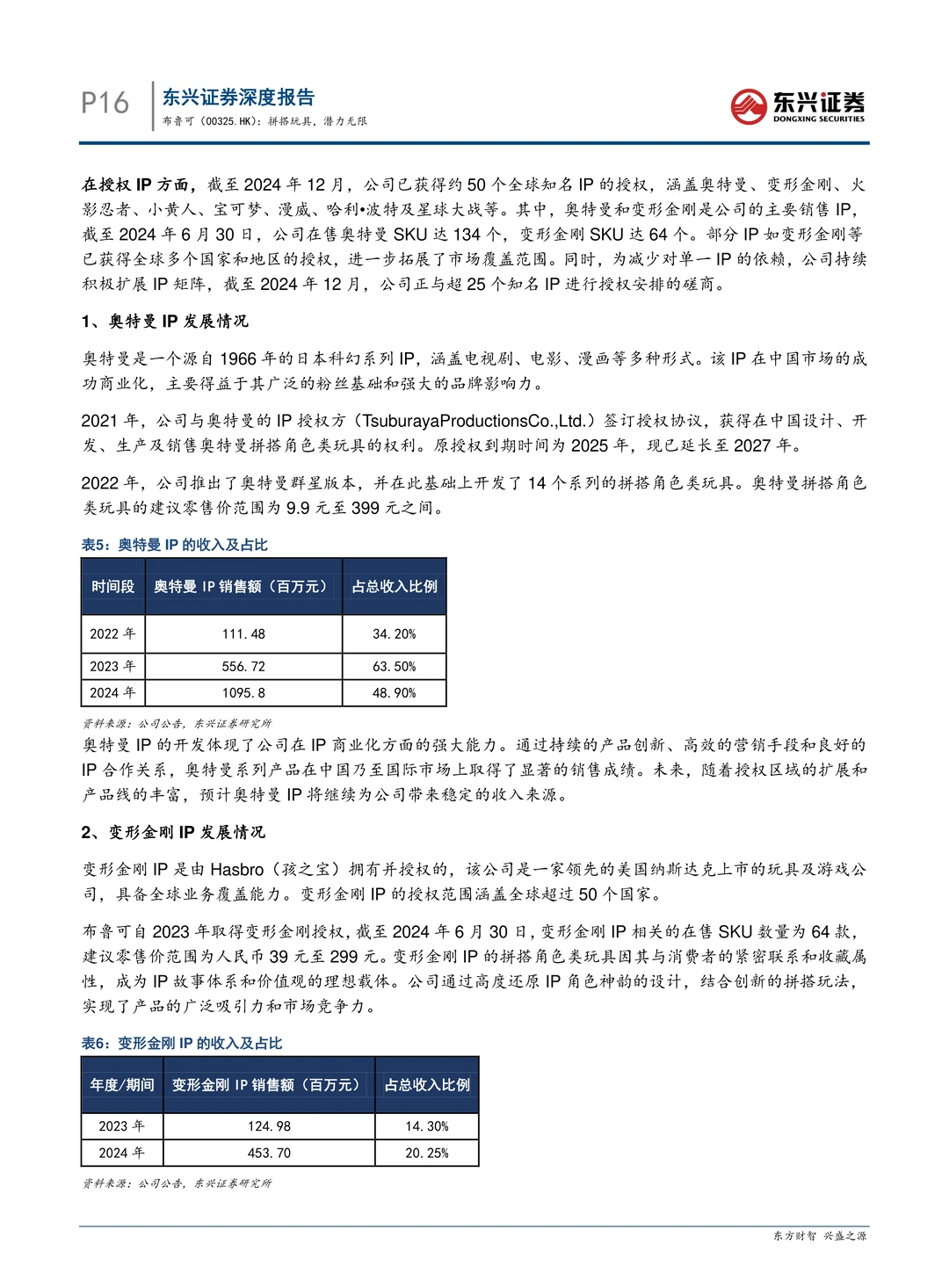

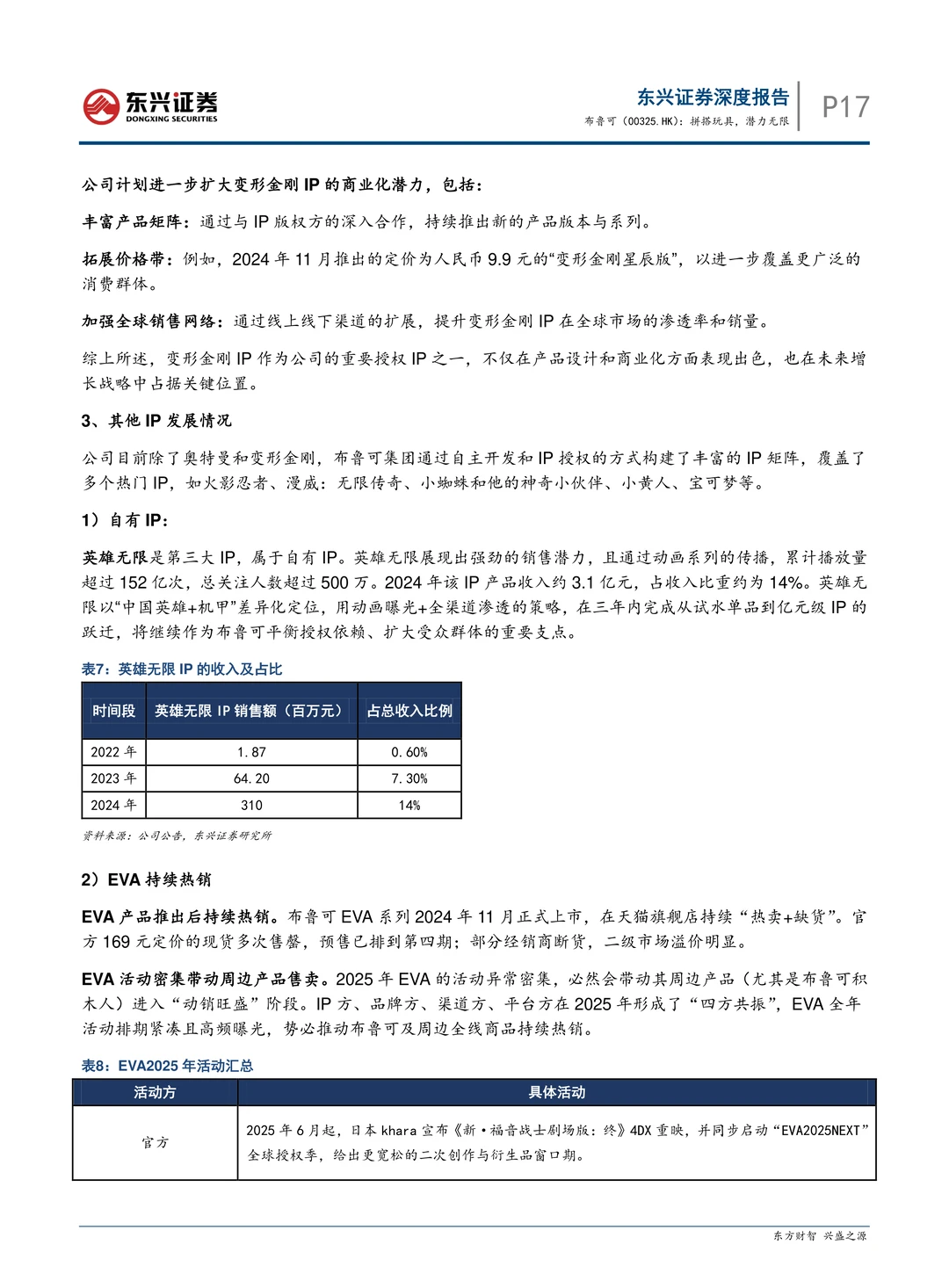

? 授权IP收入是主力,占比超80%,其中奥特曼和变形金刚两大IP贡献最大。

? 自有IP“英雄无限”增长迅猛,2024年收入约3.1亿元,占比提升至14%。

? 公司已获得约50个全球知名IP授权,涵盖奥特曼、变形金刚、小黄人、宝可梦、哈利·波特等。

? 正在拓展女性向市场,计划推出《王者荣耀》衍生系列及三丽鸥等IP产品。

3️⃣ 产品策略与研发实力

? 产品价格带覆盖广,从9.9元入门款到1299元高端手办,满足不同消费群体。

? 通过“标准零件+特征零件”模式,实现低成本和高兼容性,降低拼搭门槛。

⚙️ 研发投入力度大,2024年研发费用1.9亿元,拥有587项专利,产品上新周期短于行业平均水平。

? SKU数量快速增长,2024年末达682个,计划2025年推出约800款新品。

4️⃣ 渠道布局与增长空间

? 销售以线下经销为主,占比超90%,经销商数量从2020年的40家增长至2024年上半年的511家。

? 线上渠道占比约7%,通过天猫旗舰店等平台销售,高价产品销量表现良好。

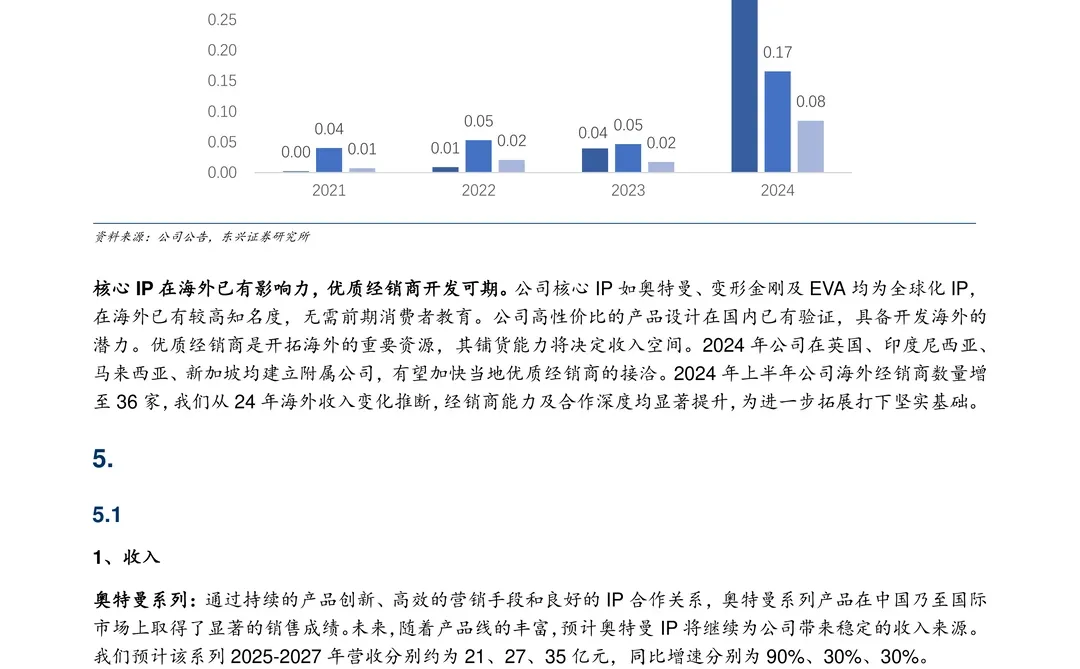

? 海外市场开始发力,2024年海外收入增速超500%,已在北美、欧洲及亚洲多国试销。

? 渠道渗透仍有空间,估计国内适配线下网点超50万家,公司目前仅覆盖约15万家。

5️⃣ 行业前景与竞争格局

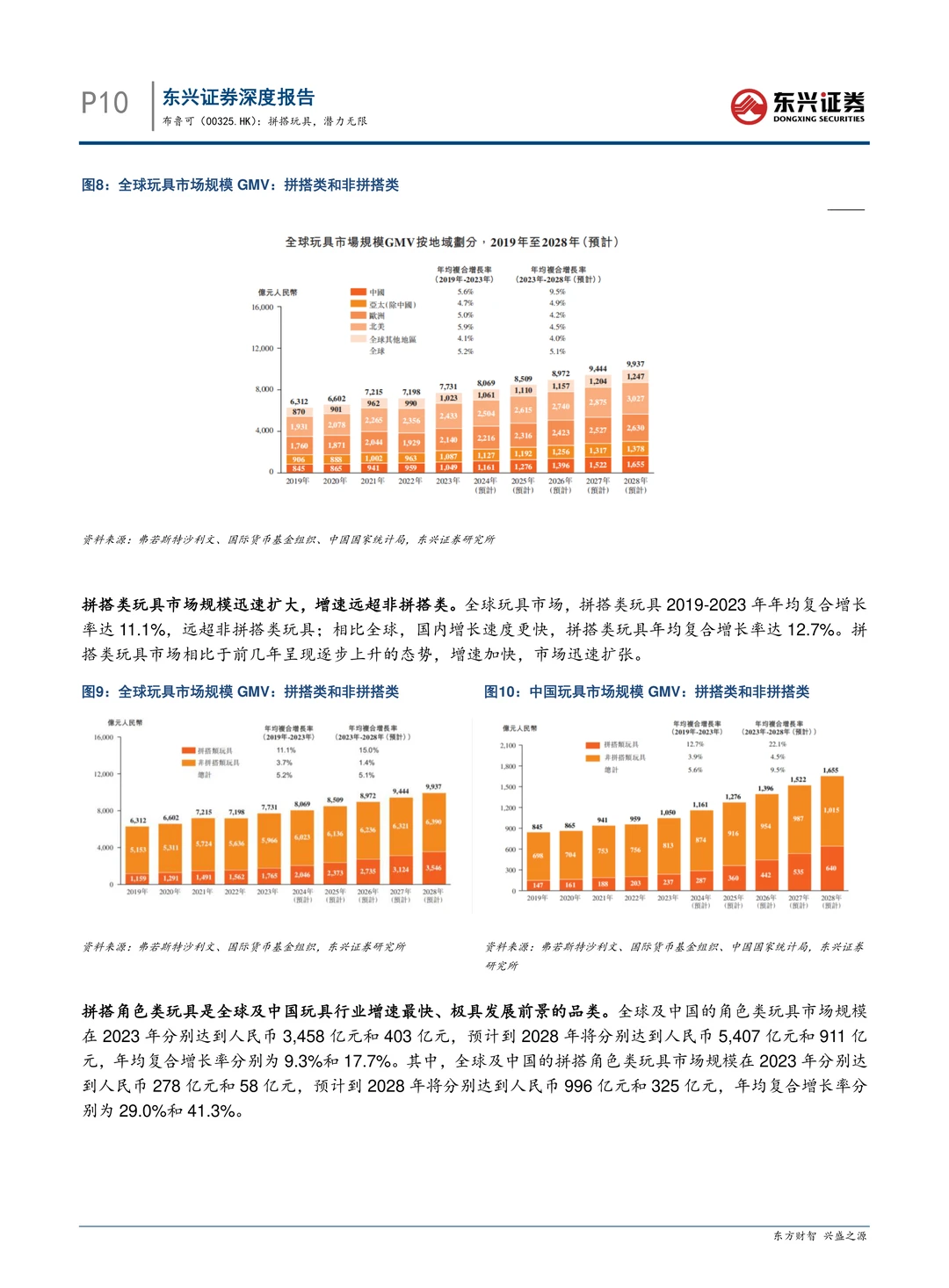

? 全球玩具市场稳步增长,拼搭类玩具增速显著,其中拼搭角色类玩具是增速最快的细分赛道。

?? 中国玩具市场增速高于全球,预计2023-2028年复合增长率达9.5%。

#布鲁可 #拼搭玩具 #奥特曼 #变形金刚 #英雄无限 #EVA #潮玩 #积木人 #万代 #乐高

标题:布鲁可-拼搭玩具赛道潜力无限,奥特曼变形金刚引领增长

出品方:东兴证券

页数:27页

报告编号:A0596

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概况与市场地位

? 布鲁可是中国拼搭角色类玩具的龙头企业,2023年在该细分市场占有率达30.3%。

? 公司成立于2014年,通过“自有IP+授权IP”双轮驱动模式快速发展,2024年实现营收22.41亿元。

? 核心产品为拼搭角色类玩具,通过“骨肉皮”设计体系实现高还原度和强可玩性。

???? 管理层稳定,创始人朱伟松持股近48%,团队拥有丰富的玩具行业经验。

2️⃣ 核心业务与IP矩阵

? 授权IP收入是主力,占比超80%,其中奥特曼和变形金刚两大IP贡献最大。

? 自有IP“英雄无限”增长迅猛,2024年收入约3.1亿元,占比提升至14%。

? 公司已获得约50个全球知名IP授权,涵盖奥特曼、变形金刚、小黄人、宝可梦、哈利·波特等。

? 正在拓展女性向市场,计划推出《王者荣耀》衍生系列及三丽鸥等IP产品。

3️⃣ 产品策略与研发实力

? 产品价格带覆盖广,从9.9元入门款到1299元高端手办,满足不同消费群体。

? 通过“标准零件+特征零件”模式,实现低成本和高兼容性,降低拼搭门槛。

⚙️ 研发投入力度大,2024年研发费用1.9亿元,拥有587项专利,产品上新周期短于行业平均水平。

? SKU数量快速增长,2024年末达682个,计划2025年推出约800款新品。

4️⃣ 渠道布局与增长空间

? 销售以线下经销为主,占比超90%,经销商数量从2020年的40家增长至2024年上半年的511家。

? 线上渠道占比约7%,通过天猫旗舰店等平台销售,高价产品销量表现良好。

? 海外市场开始发力,2024年海外收入增速超500%,已在北美、欧洲及亚洲多国试销。

? 渠道渗透仍有空间,估计国内适配线下网点超50万家,公司目前仅覆盖约15万家。

5️⃣ 行业前景与竞争格局

? 全球玩具市场稳步增长,拼搭类玩具增速显著,其中拼搭角色类玩具是增速最快的细分赛道。

?? 中国玩具市场增速高于全球,预计2023-2028年复合增长率达9.5%。

#布鲁可 #拼搭玩具 #奥特曼 #变形金刚 #英雄无限 #EVA #潮玩 #积木人 #万代 #乐高