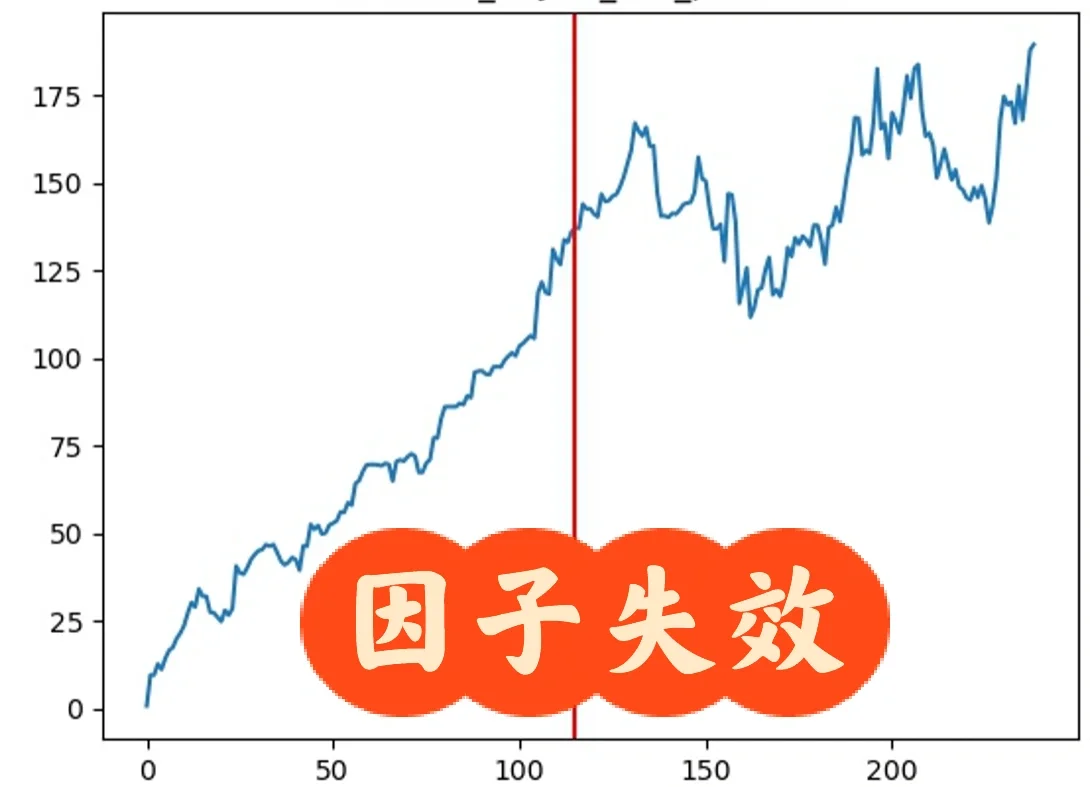

核心观察:净值走势图清晰地展示了一个因子的生命周期。在样本内(红线左侧),该因子策略表现稳健。而在样本外,净值曲线变得杂乱、失去方向,表现与随机入市无异。

因子逻辑回顾:一个简单直观的逻辑,买方主动下单并推动市场移动时进场,本质上是在捕捉盘口中的主动买压和瞬时动量。

历史表现与“陷阱”:

• 样本内:该因子在上半年产生了稳健的收益曲线。回测结果很容易让人产生“找到了圣杯”的错觉,并为逻辑赋予看似合理的解释(例如:“这反映了聪明钱的动向”或“抓住了价格启动的瞬间”)。

• 样本外:净值停止增长,转为无趋势的剧烈波动,其表现与抛硬币决定买卖的随机策略没有差异。

核心反思与教训:

1. 相关性与因果的幻象:样本内的优秀表现,可能只是因子与特定时期内的幸运,而非存在稳定的因果关系。市场结构、参与者行为模式一旦发生细微变化,这种相关性便会立刻断裂。

2. 过度拟合与市场适应性:任何基于历史数据的策略,都可能只是拟合了已经过去的市场状态。样本内外的表现差异,是过度拟合最经典的视觉化体现——策略只“认识”过去,无法适应未来。

3. 逻辑的脆弱性:该因子逻辑依赖于“推动价格上涨”这一瞬时观察。这种模式极易被其他市场参与者识别并利用(例如,通过制造虚假的主动买盘进行诱多),导致其效力迅速衰减。它不是一种坚固的逻辑。

4. 样本外检验的绝对必要性:无论其逻辑听起来多合理,历史曲线多漂亮,其价值可能都为零。

行动指南:

• 对所有逻辑保持怀疑:将每一个新策略、新因子都先假定为“无效”,直到它有极其充分的样本外证据证明自己。

• 寻找坚实的护城河:偏好那些逻辑更深刻、更不易被轻易复制或反制的因子。

• 接受因子的周期性失效:大部分因子都可能失效,关键在于构建一个由多种独立逻辑支撑的组合,并持续监控每个因子的状态。一旦出现如图中所示的失效特征,应果断降低权重或暂停使用。

• 永远敬畏市场:市场在有效与无效之间摇摆,其终极目的之一就是让最多人相信的简单规律在某一天突然失效。这张图,就是那个“某一天”。

总结:不要爱上你的策略,更不要爱上它“完美”的回测曲线。投资的智慧,在于清醒地区分“运气”与“能力”,并在“魔法”消失的瞬间,能够冷静地承认并离场。这张图,就是最好的警示。

#投资 #量化 #交易

因子逻辑回顾:一个简单直观的逻辑,买方主动下单并推动市场移动时进场,本质上是在捕捉盘口中的主动买压和瞬时动量。

历史表现与“陷阱”:

• 样本内:该因子在上半年产生了稳健的收益曲线。回测结果很容易让人产生“找到了圣杯”的错觉,并为逻辑赋予看似合理的解释(例如:“这反映了聪明钱的动向”或“抓住了价格启动的瞬间”)。

• 样本外:净值停止增长,转为无趋势的剧烈波动,其表现与抛硬币决定买卖的随机策略没有差异。

核心反思与教训:

1. 相关性与因果的幻象:样本内的优秀表现,可能只是因子与特定时期内的幸运,而非存在稳定的因果关系。市场结构、参与者行为模式一旦发生细微变化,这种相关性便会立刻断裂。

2. 过度拟合与市场适应性:任何基于历史数据的策略,都可能只是拟合了已经过去的市场状态。样本内外的表现差异,是过度拟合最经典的视觉化体现——策略只“认识”过去,无法适应未来。

3. 逻辑的脆弱性:该因子逻辑依赖于“推动价格上涨”这一瞬时观察。这种模式极易被其他市场参与者识别并利用(例如,通过制造虚假的主动买盘进行诱多),导致其效力迅速衰减。它不是一种坚固的逻辑。

4. 样本外检验的绝对必要性:无论其逻辑听起来多合理,历史曲线多漂亮,其价值可能都为零。

行动指南:

• 对所有逻辑保持怀疑:将每一个新策略、新因子都先假定为“无效”,直到它有极其充分的样本外证据证明自己。

• 寻找坚实的护城河:偏好那些逻辑更深刻、更不易被轻易复制或反制的因子。

• 接受因子的周期性失效:大部分因子都可能失效,关键在于构建一个由多种独立逻辑支撑的组合,并持续监控每个因子的状态。一旦出现如图中所示的失效特征,应果断降低权重或暂停使用。

• 永远敬畏市场:市场在有效与无效之间摇摆,其终极目的之一就是让最多人相信的简单规律在某一天突然失效。这张图,就是那个“某一天”。

总结:不要爱上你的策略,更不要爱上它“完美”的回测曲线。投资的智慧,在于清醒地区分“运气”与“能力”,并在“魔法”消失的瞬间,能够冷静地承认并离场。这张图,就是最好的警示。

#投资 #量化 #交易