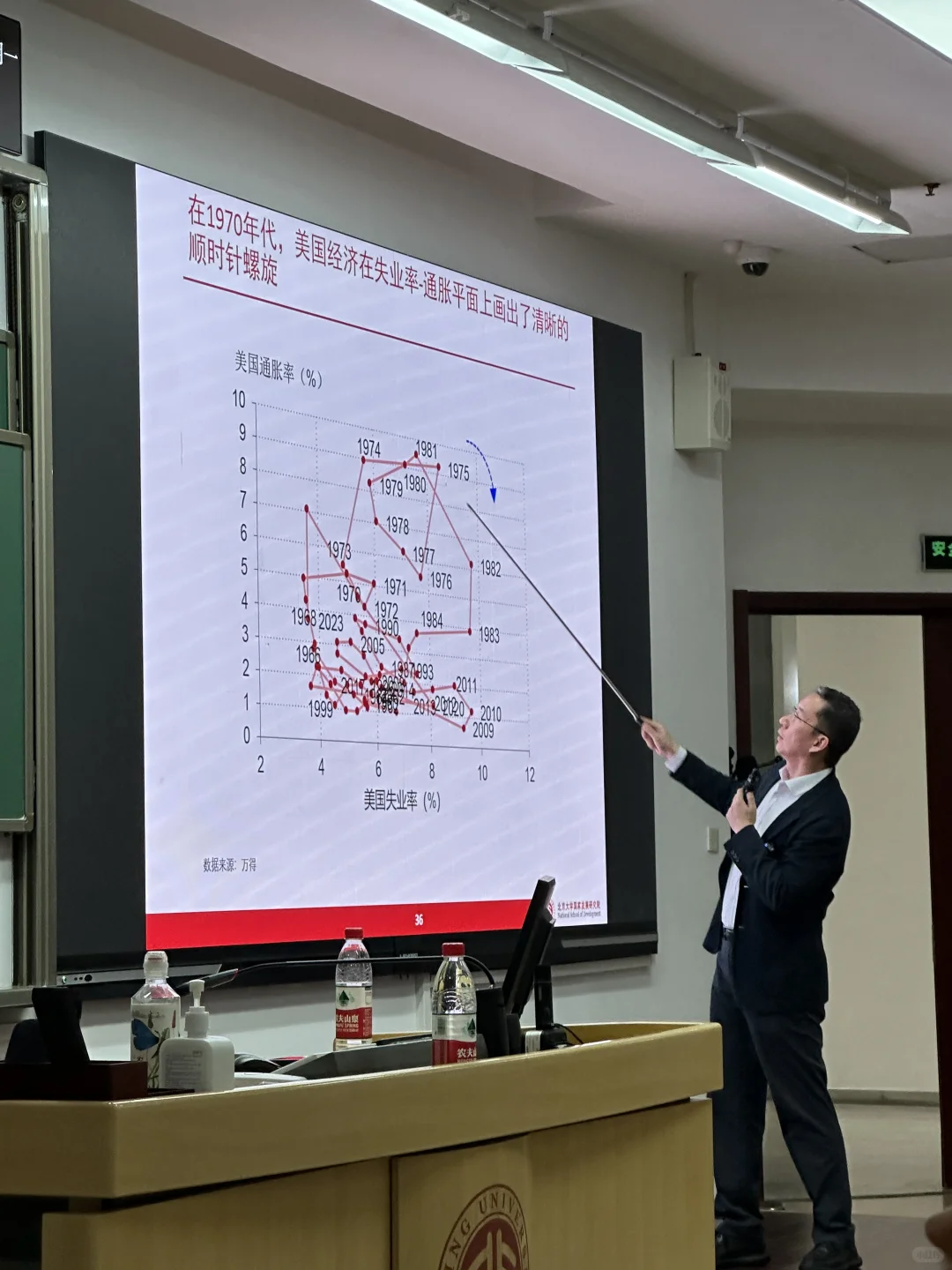

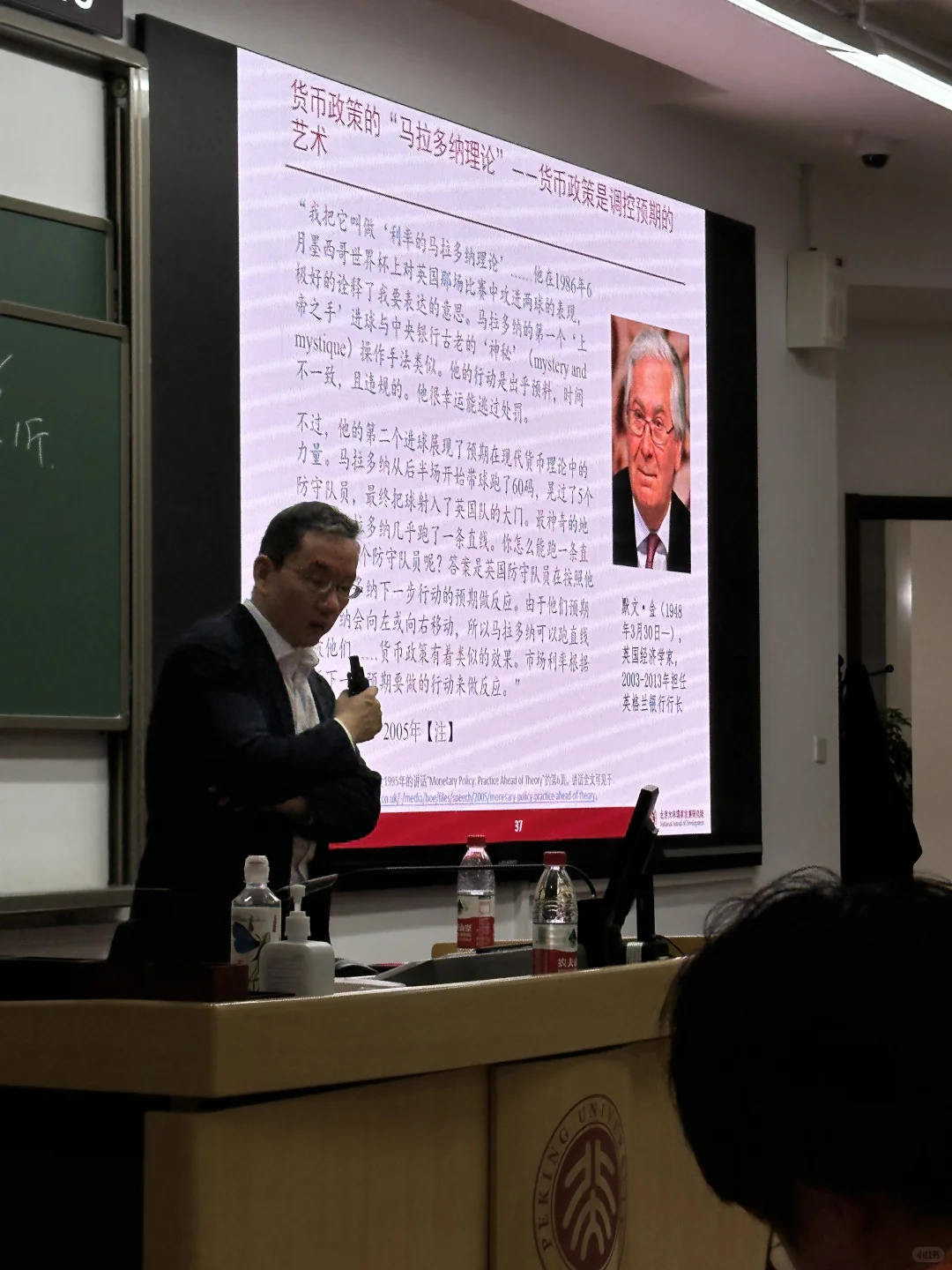

每次学利率都很头疼,终于整出来了

1️⃣利率决定的两大逻辑

利率是“资金的价格”,由央行和实体经济两大因素决定。为什么呢?

?先说央行。因为利率是货币的价格,而货币则由央行及金融体系创造。央行投放货币,供过于求,会压低利率~

?再说实体经济。利率,也是企业和居民的融资成本。举个?:企业投资回报率高,企业愿意多借钱投资,利率上升;居民想多储蓄,即现阶段对钱的需求低,利率就下降。所以,在实体经济里,利率就是借钱和存钱这两拨人博弈后的价格。

那么这两个因素哪个占主导呢?利率短期由央行决定,长期由实体经济决定

因为央行的行为是实体经济决定的,本质是为了保证通货膨胀的稳定。

2️⃣利率未来走势

?短期看?行!

一看流动性效应。即货币供给变化直接影响利率,影响的是基础货币。?行增加货币供给(如提供再贷款SLF、MLF ,买入外汇等)则利率降低~

二看费雪效应。即货币供给变化➡️通货膨胀预期➡️利率,指的是广义货币。此时,?行增加货币供给,通胀预期增加,利率上升。举个?:你借出去100,但物价也涨了10%,所以你要求还你110,利率跟着物价一块上升了

每次?行调节货币供给,两个效应都同时出现。具体哪个占主导,在于传导路径是否通畅。

?长期看实体经济!

实体经济越好,企业投资意愿强,居民消费意愿高,对资金需求高,利率自然?

3️⃣货币传导路径

短期无风险利率➡️长期无风险利率➡️风险利率➡️实体经济有效需求。

也就是说,?行通过影响短期无风险利率(?行直接控制,如短期国债收益率),最终传导至实体经济

举个?:?行降低短期国债收益率,那大家就会转去买长期国债,则长期国债利率⬇️,于是大家就又转去更高风险但更高回报的投资(比如股票、企业债券),推动风险资产的收益率⬆️,股市中套利的会刺激消费,没有套利的则选择增加实体经济的投资~

以上是理想中的传导,实际每个环节都存在堵点。

如果路径通畅,费雪效应主导,如果堵塞,则流动性效应主导,货币扩张⬇️名义利率(基础货币扩张无法带动广义货币派生)

总结:

1️⃣利率短期由?行决定,长期看实体经济

2️⃣?行举措效果如何关键在于货币路径传导是否通畅,通畅则看费雪效应,不通畅则看流动性效应

3️⃣现实情况并不通畅,所以总是低利率,市场对利率的敏感性越来越弱

#宏观经济 #利率

1️⃣利率决定的两大逻辑

利率是“资金的价格”,由央行和实体经济两大因素决定。为什么呢?

?先说央行。因为利率是货币的价格,而货币则由央行及金融体系创造。央行投放货币,供过于求,会压低利率~

?再说实体经济。利率,也是企业和居民的融资成本。举个?:企业投资回报率高,企业愿意多借钱投资,利率上升;居民想多储蓄,即现阶段对钱的需求低,利率就下降。所以,在实体经济里,利率就是借钱和存钱这两拨人博弈后的价格。

那么这两个因素哪个占主导呢?利率短期由央行决定,长期由实体经济决定

因为央行的行为是实体经济决定的,本质是为了保证通货膨胀的稳定。

2️⃣利率未来走势

?短期看?行!

一看流动性效应。即货币供给变化直接影响利率,影响的是基础货币。?行增加货币供给(如提供再贷款SLF、MLF ,买入外汇等)则利率降低~

二看费雪效应。即货币供给变化➡️通货膨胀预期➡️利率,指的是广义货币。此时,?行增加货币供给,通胀预期增加,利率上升。举个?:你借出去100,但物价也涨了10%,所以你要求还你110,利率跟着物价一块上升了

每次?行调节货币供给,两个效应都同时出现。具体哪个占主导,在于传导路径是否通畅。

?长期看实体经济!

实体经济越好,企业投资意愿强,居民消费意愿高,对资金需求高,利率自然?

3️⃣货币传导路径

短期无风险利率➡️长期无风险利率➡️风险利率➡️实体经济有效需求。

也就是说,?行通过影响短期无风险利率(?行直接控制,如短期国债收益率),最终传导至实体经济

举个?:?行降低短期国债收益率,那大家就会转去买长期国债,则长期国债利率⬇️,于是大家就又转去更高风险但更高回报的投资(比如股票、企业债券),推动风险资产的收益率⬆️,股市中套利的会刺激消费,没有套利的则选择增加实体经济的投资~

以上是理想中的传导,实际每个环节都存在堵点。

如果路径通畅,费雪效应主导,如果堵塞,则流动性效应主导,货币扩张⬇️名义利率(基础货币扩张无法带动广义货币派生)

总结:

1️⃣利率短期由?行决定,长期看实体经济

2️⃣?行举措效果如何关键在于货币路径传导是否通畅,通畅则看费雪效应,不通畅则看流动性效应

3️⃣现实情况并不通畅,所以总是低利率,市场对利率的敏感性越来越弱

#宏观经济 #利率