这篇文章的起源是看了一本书叫《高增长科技股投资法》的书。这里科技公司的定义主要指互联网公司,例如腾讯、阿里、携程、Meta、Google这类。像集成电路这类先进制造公司,不在范围内。

其实这类公司,和快消品公司一样,都有一个重要的特质就是to c,我们可以自己去体验产品的好坏,帮助我们判断公司的好坏。当然,本着系统全面的出发点,我们还是要有一套框架来帮助我们分析:

首先是这本书的框架,分为三个方面。

一、科技公司的营收是最重要的分析指标。我的理解,这也可以拓展为活跃用户数、GMV、变现率等等。

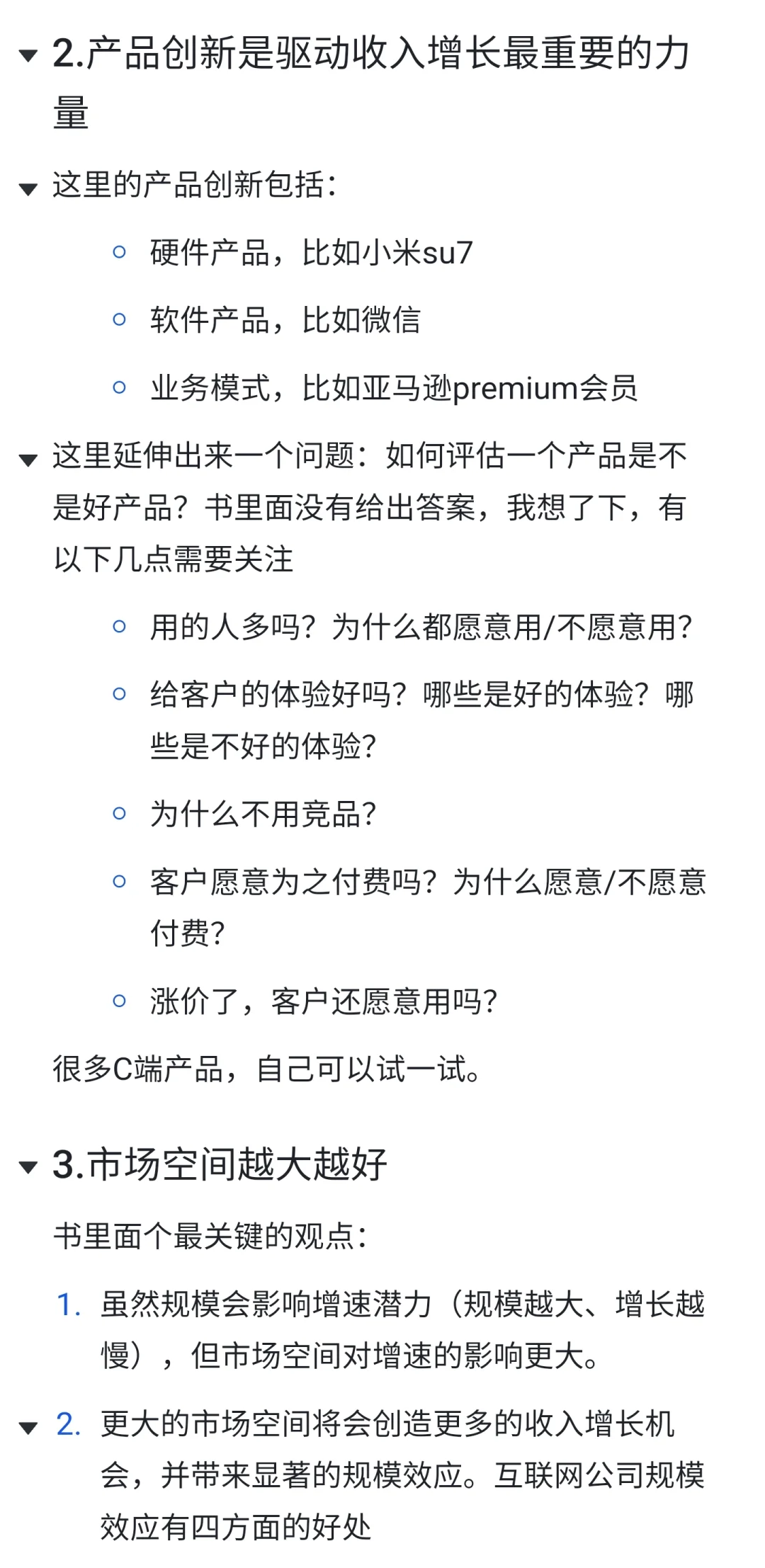

二、驱动收入或用户指标增长,有四种力量

1.产品创新(科技股最大的驱动力)

2.市场空间(越大越好)

3.用户导向(不是投资者导向)

4.管理团队(科技股最重要的代码是CEO)

三、估值不是科技公司投资中最重要的因素

#商业分析 #科技型企业 #初创型企业 #行业分析 #行业研究

其实这类公司,和快消品公司一样,都有一个重要的特质就是to c,我们可以自己去体验产品的好坏,帮助我们判断公司的好坏。当然,本着系统全面的出发点,我们还是要有一套框架来帮助我们分析:

首先是这本书的框架,分为三个方面。

一、科技公司的营收是最重要的分析指标。我的理解,这也可以拓展为活跃用户数、GMV、变现率等等。

二、驱动收入或用户指标增长,有四种力量

1.产品创新(科技股最大的驱动力)

2.市场空间(越大越好)

3.用户导向(不是投资者导向)

4.管理团队(科技股最重要的代码是CEO)

三、估值不是科技公司投资中最重要的因素

#商业分析 #科技型企业 #初创型企业 #行业分析 #行业研究