最近读到一篇瑞银(UBS)关于美股泡沫的判断条件的报告,很有意思。报告中提出了泡沫形成的七大前提条件,并称均已满足。

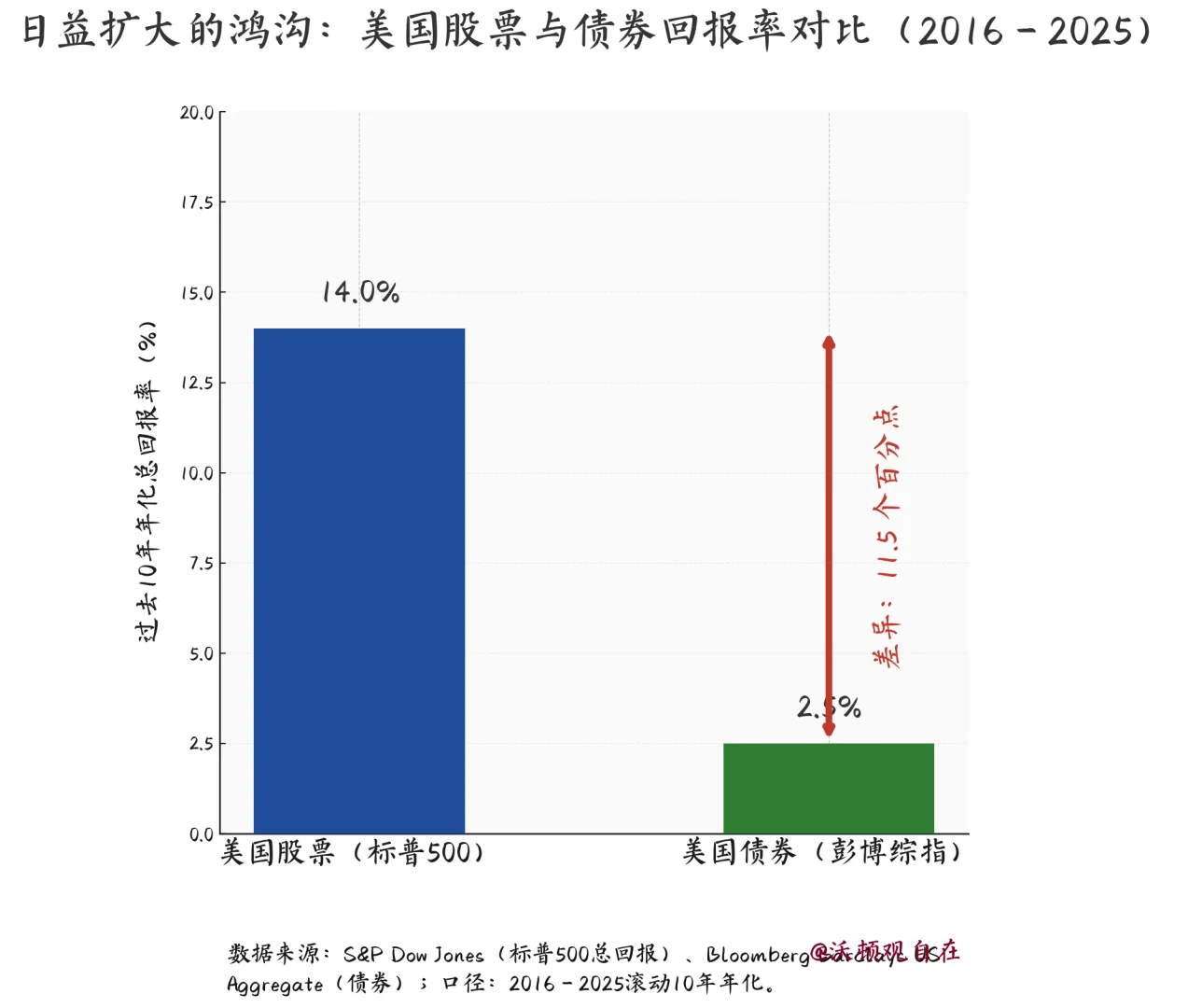

1. 股市长期跑赢债市: 已满足。过去十年,美股年化回报率高达14%,远超债券。这种历史性的超额表现助长了投资者的线性外推思维和风险偏好。

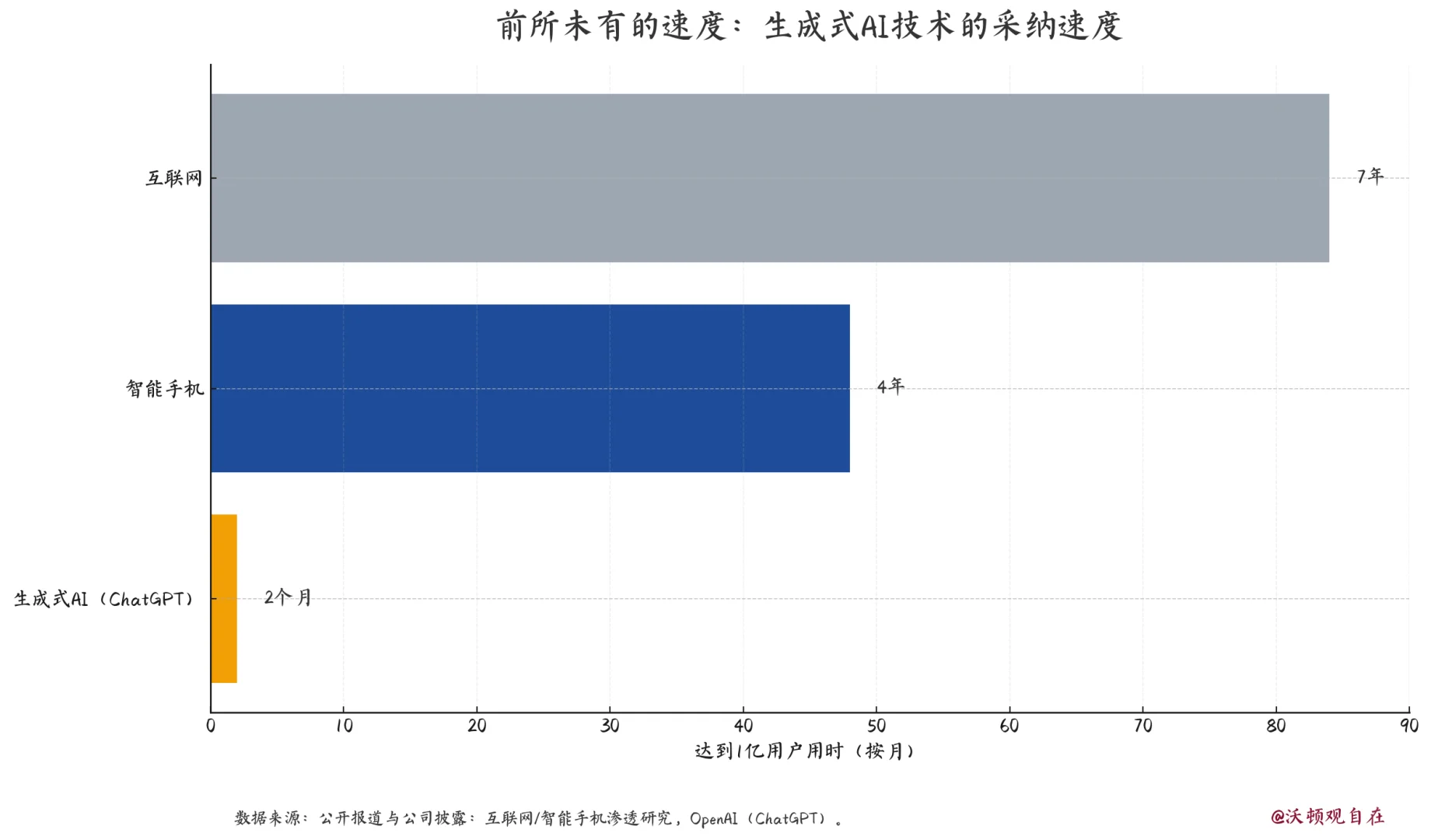

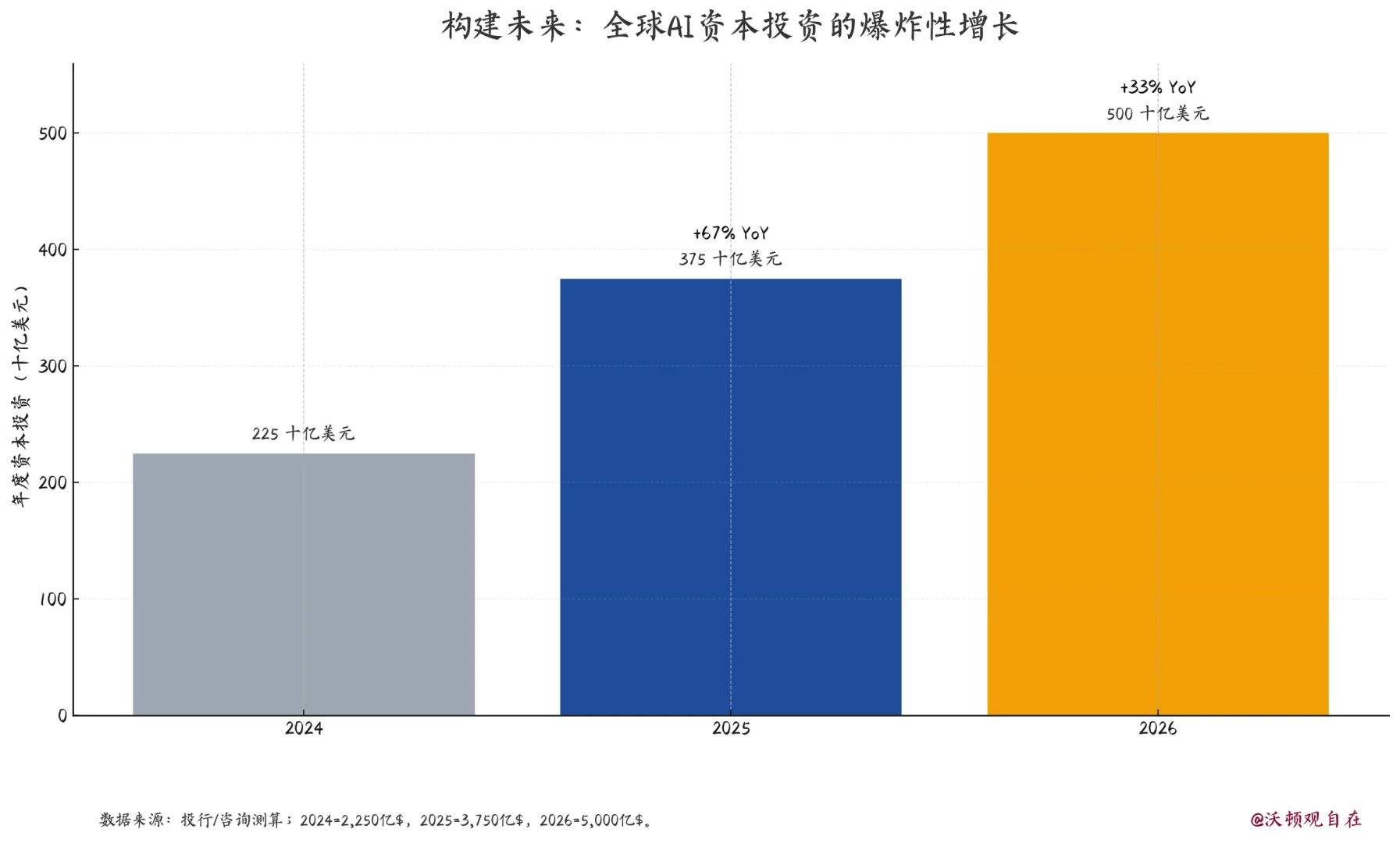

2. “这次不一样”的叙事: 已满足。生成式AI革命提供了一个强大且具有范式转移意义的叙事。其创纪录的渗透速度(如OpenAI获得8亿用户)及其对生产力的切实影响,为极端估值提供了看似合理的解释。

3. 上一轮泡沫间隔25年: 已满足。当前的GenAI周期与2000年的TMT泡沫大约相隔25年,这符合历史规律,即需要一代人的时间来重塑市场对风险的认知。

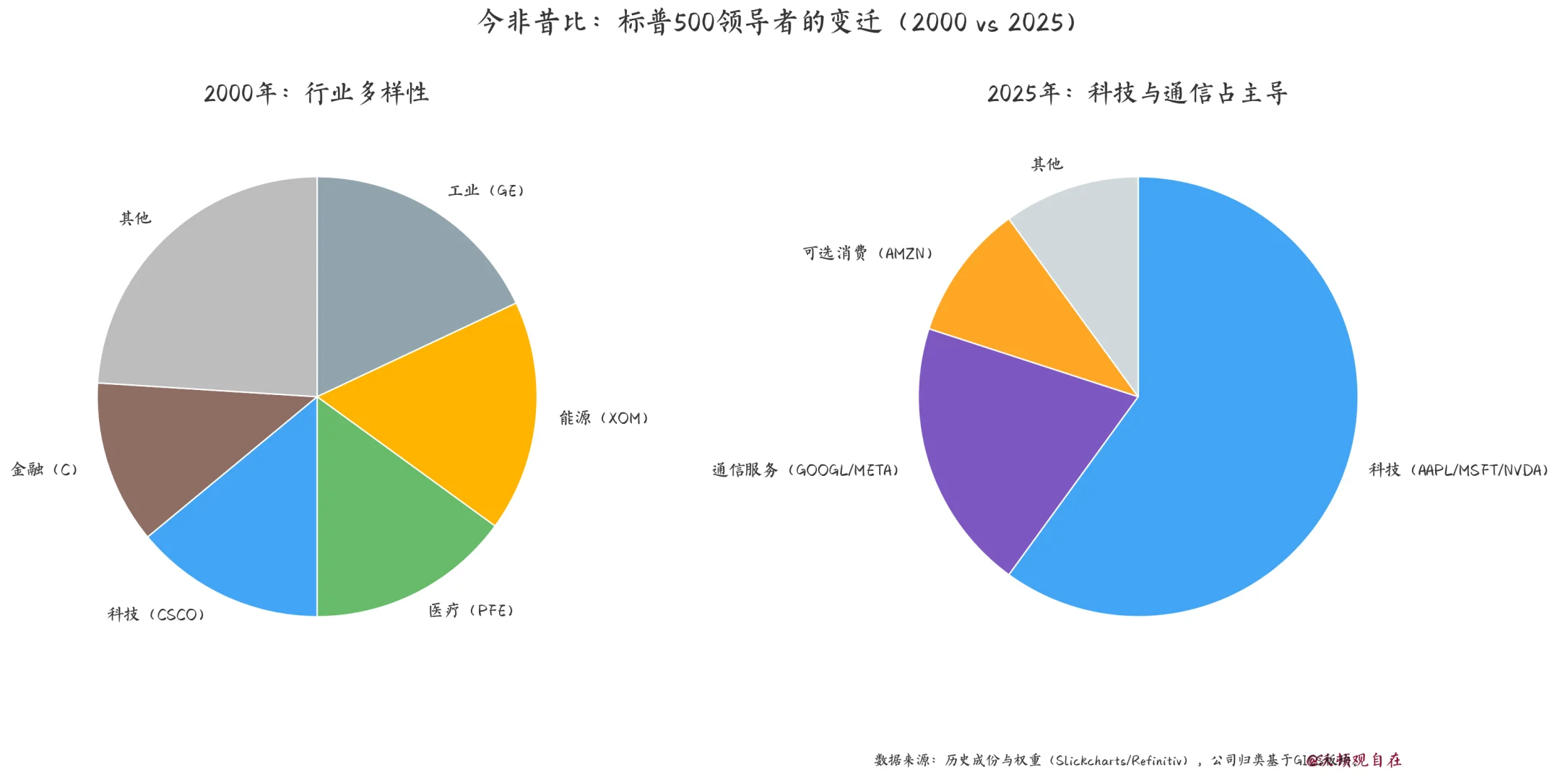

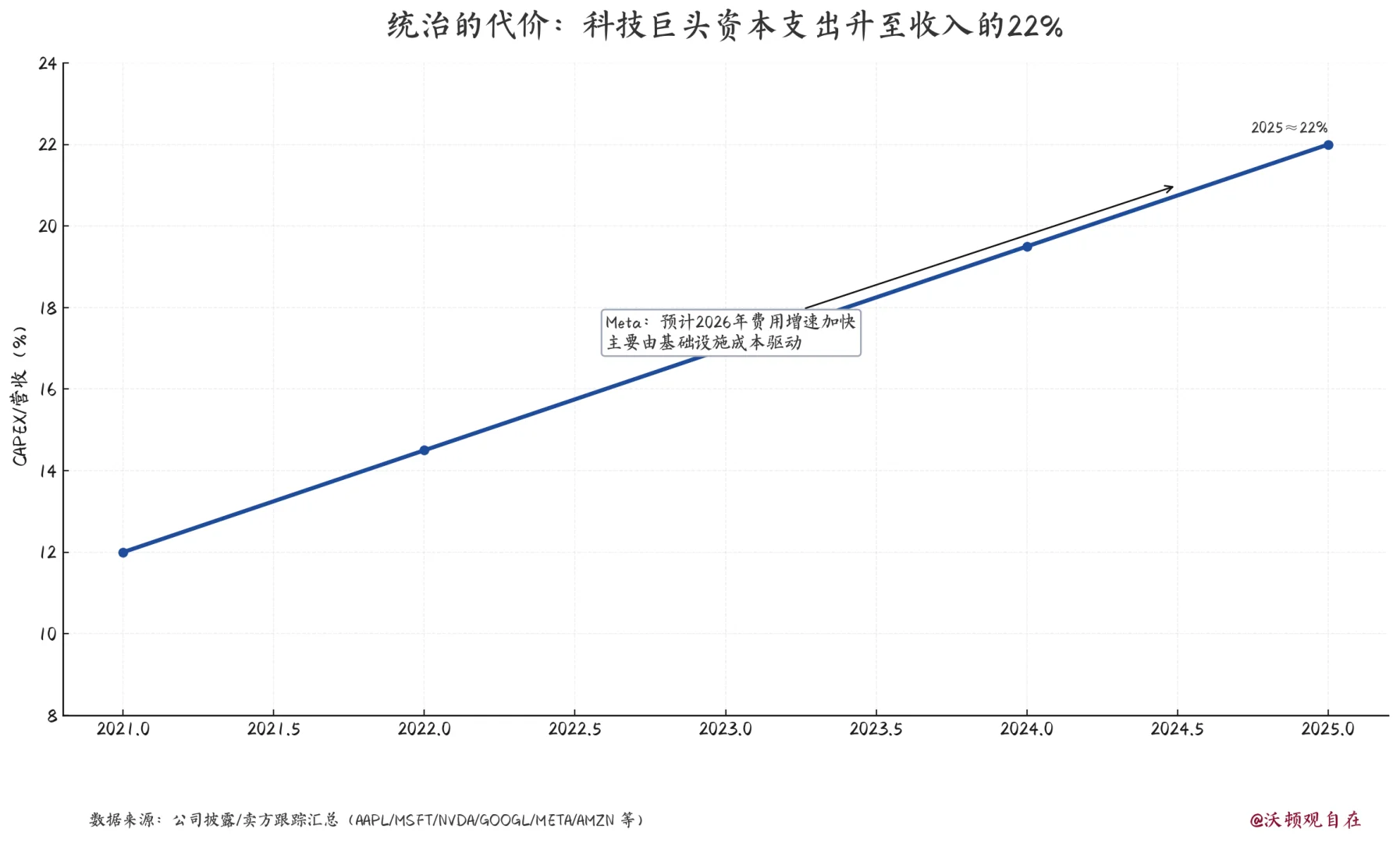

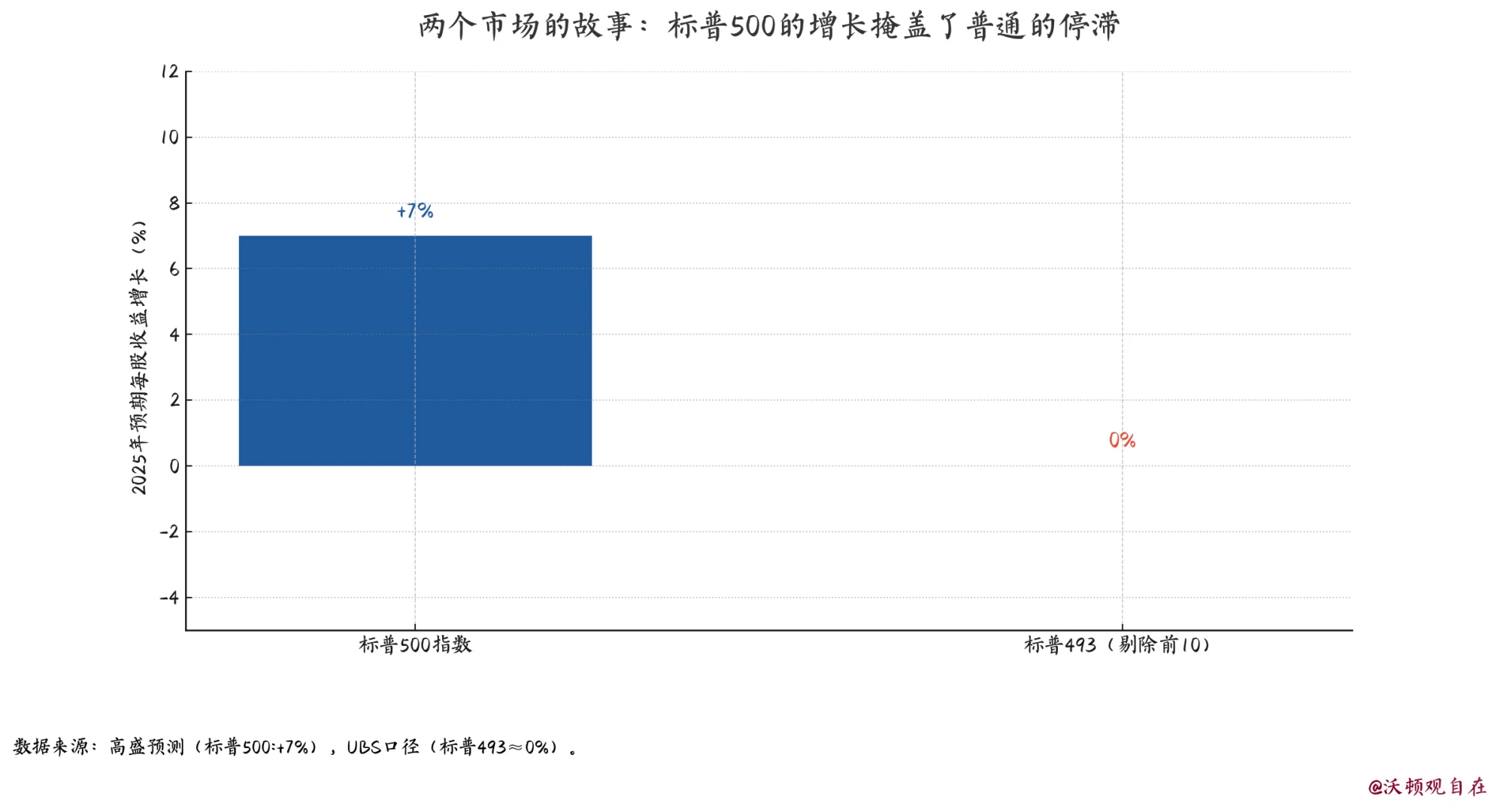

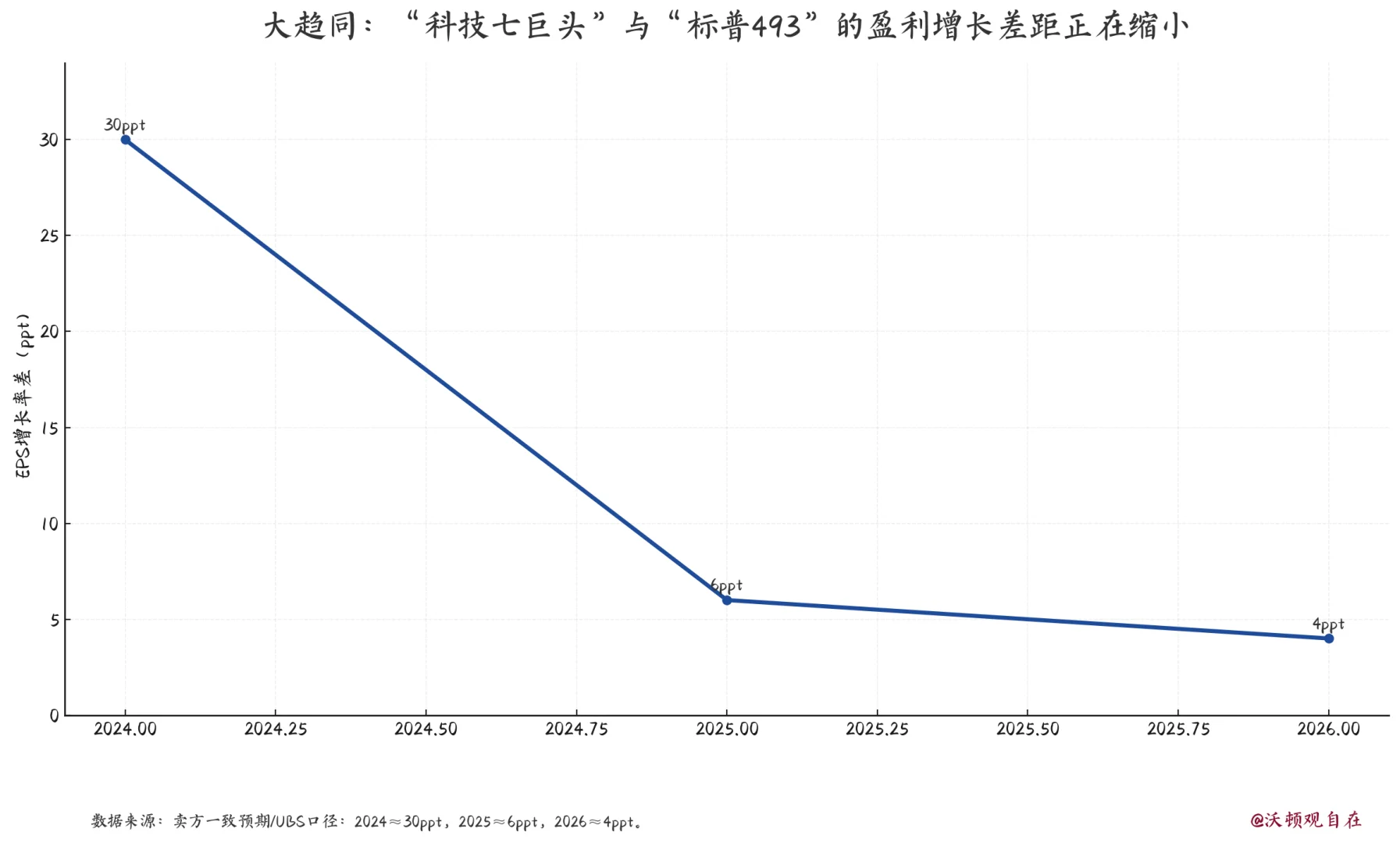

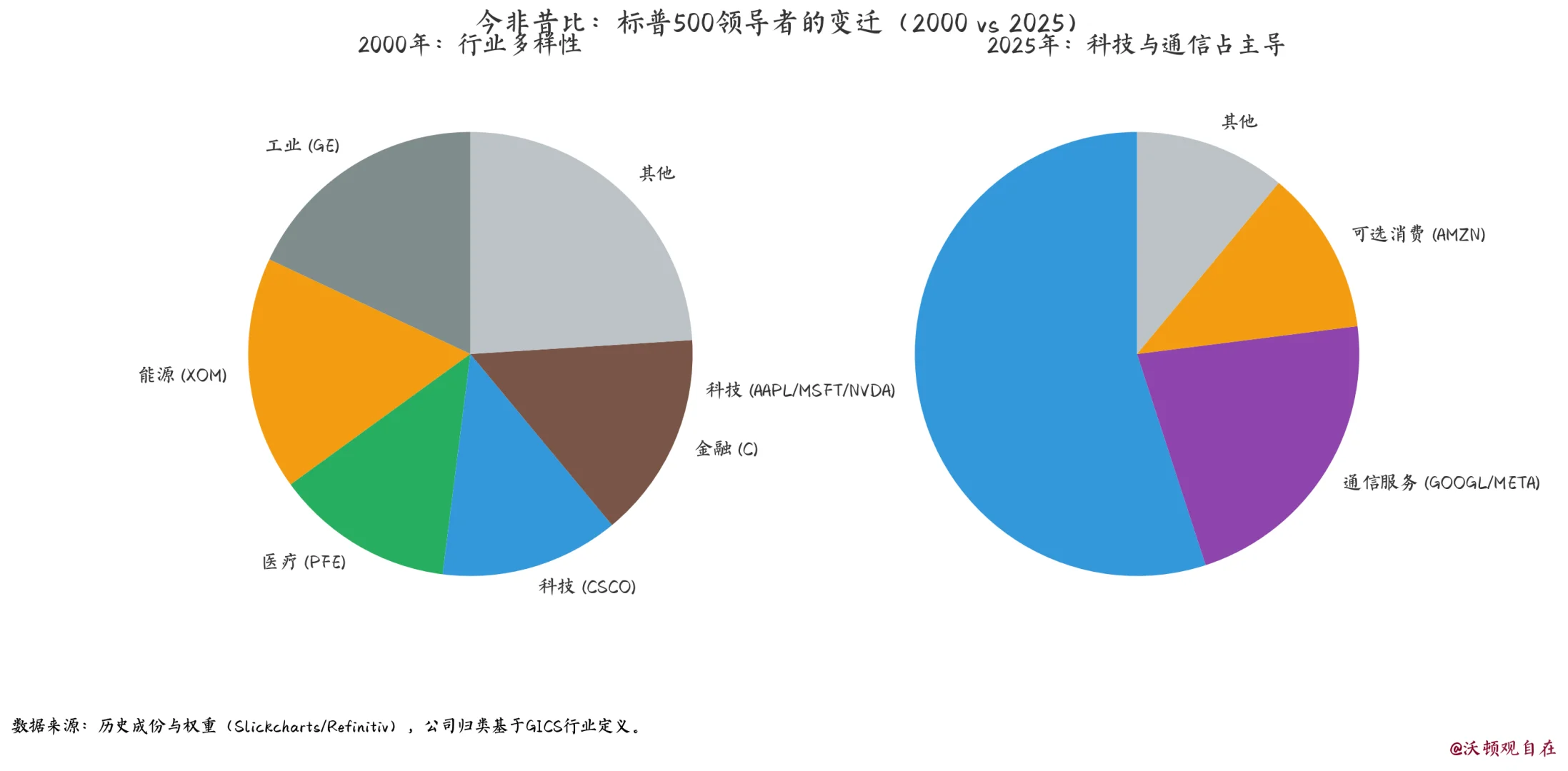

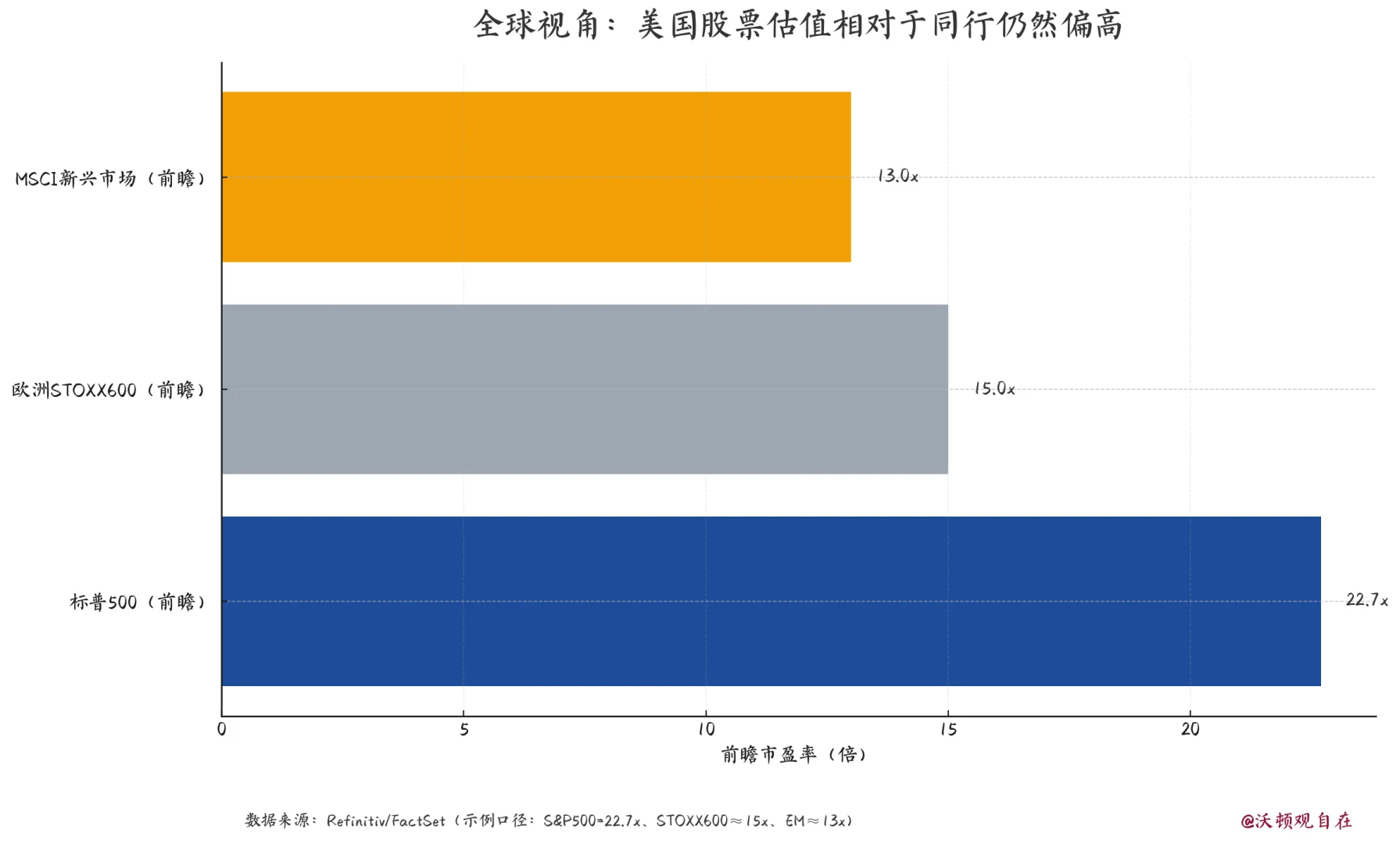

4. 企业盈利承压: 已满足。除排名前10的大公司外,美国其余企业的前瞻每股收益(EPS)增长接近于零,显示出市场广度的严重丧失。这迫使资本涌入少数“赢家”,加剧了市场集中度。

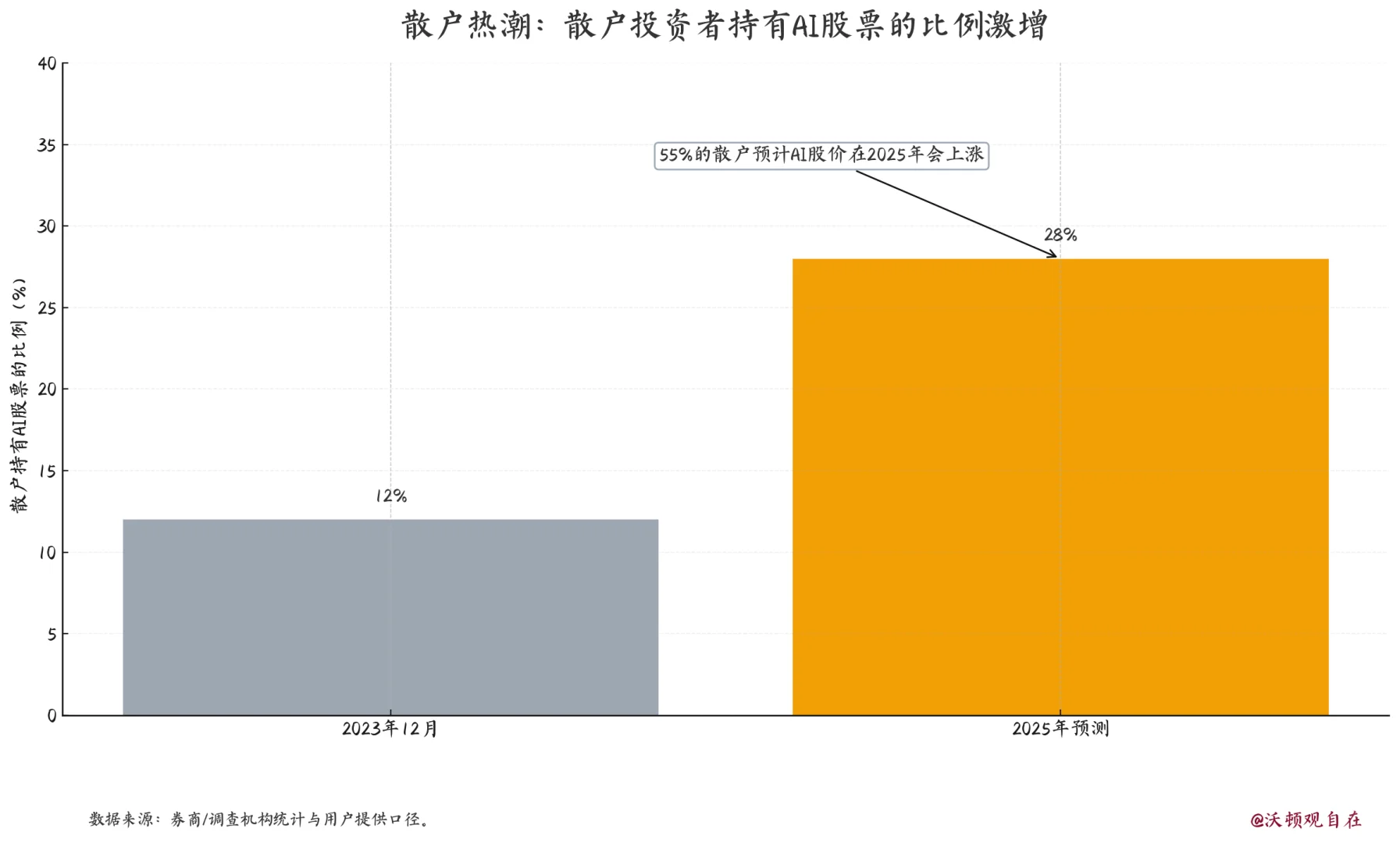

5. 散户大量入场: 已满足。散户参与度激增的迹象明显,预计散户持有的AI股票比例上升至2025年的28%。另有数据显示,55%的散户相信AI相关股票价格在2025年上涨。

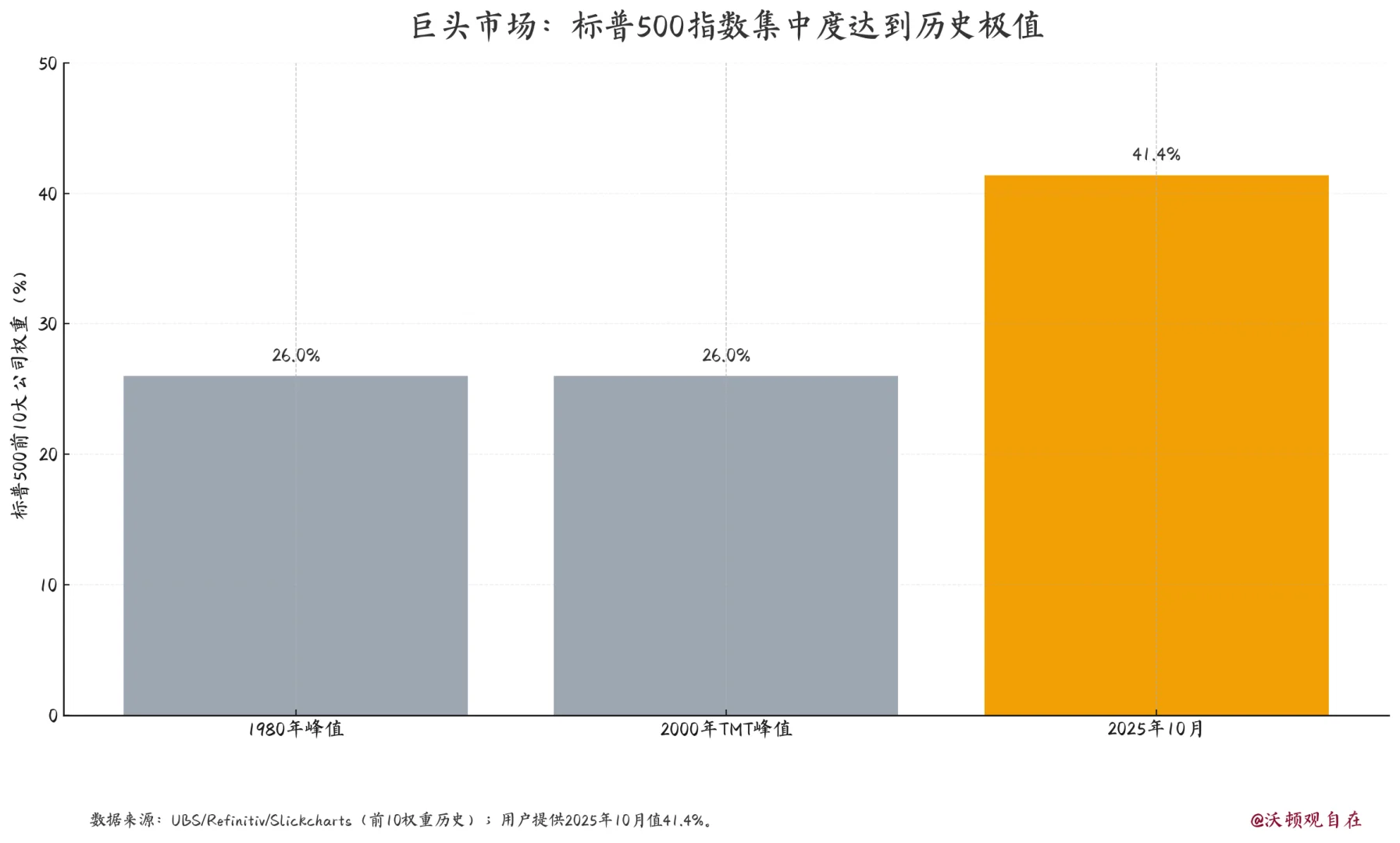

6. 市场高度集中: 已满足,并超越历史。标普500指数中最大的6家科技股的市值占比达到了35%,超过了2000年TMT泡沫时期28%的峰值。截至2025年10月的最新数据显示,这一趋势愈演愈烈,排名前10的公司市值占比已达到创纪录的41.4%。

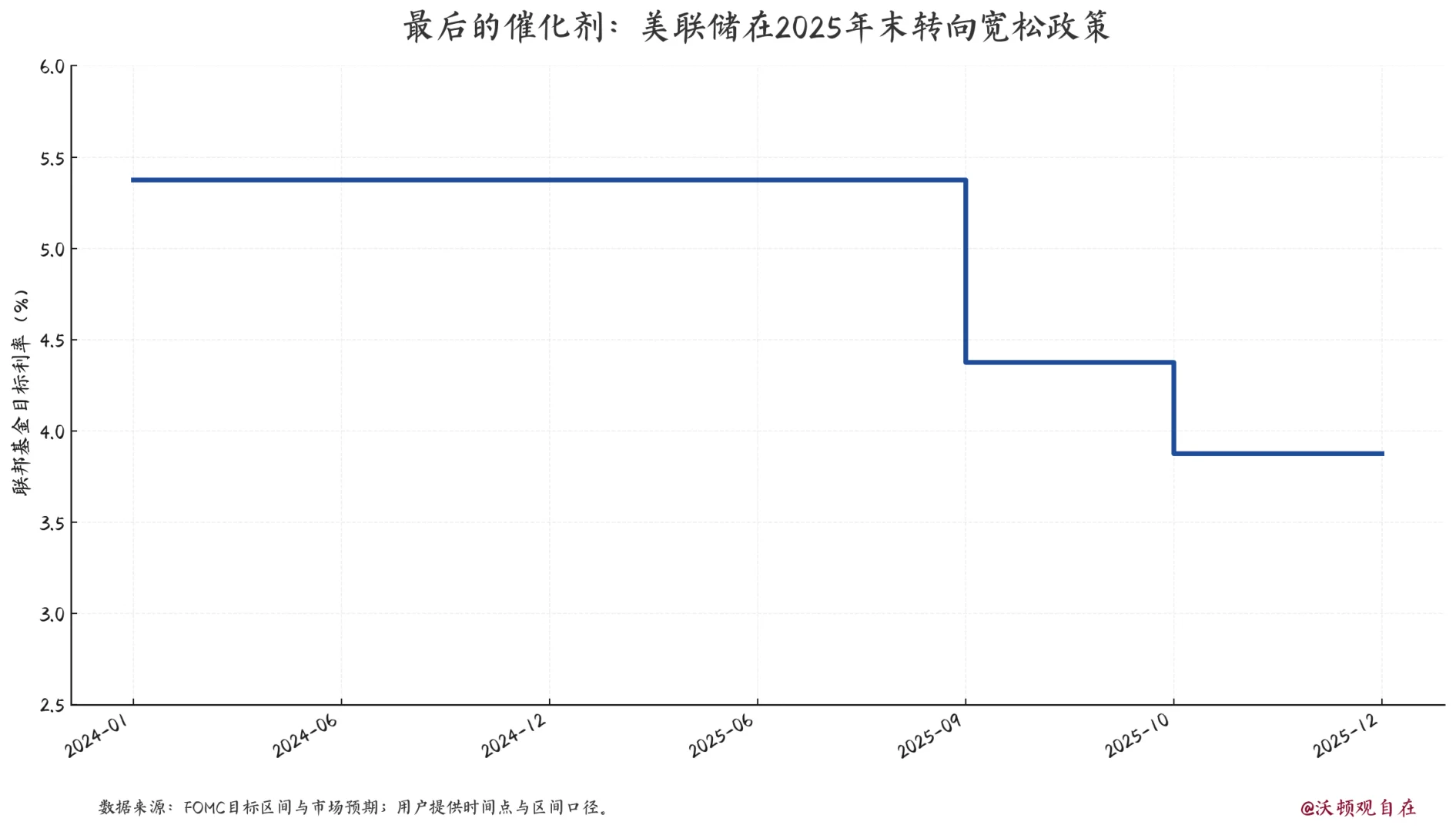

7. 宽松的货币环境: 现已满足。这是最后一块缺失的拼图。由于劳动力市场走弱,美联储已于2025年9月和10月启动降息,将联邦基金利率目标区间下调至3.75%-4.00%。这种宽松政策通过降低未来增长的贴现率,直接为资产通胀火上浇油。

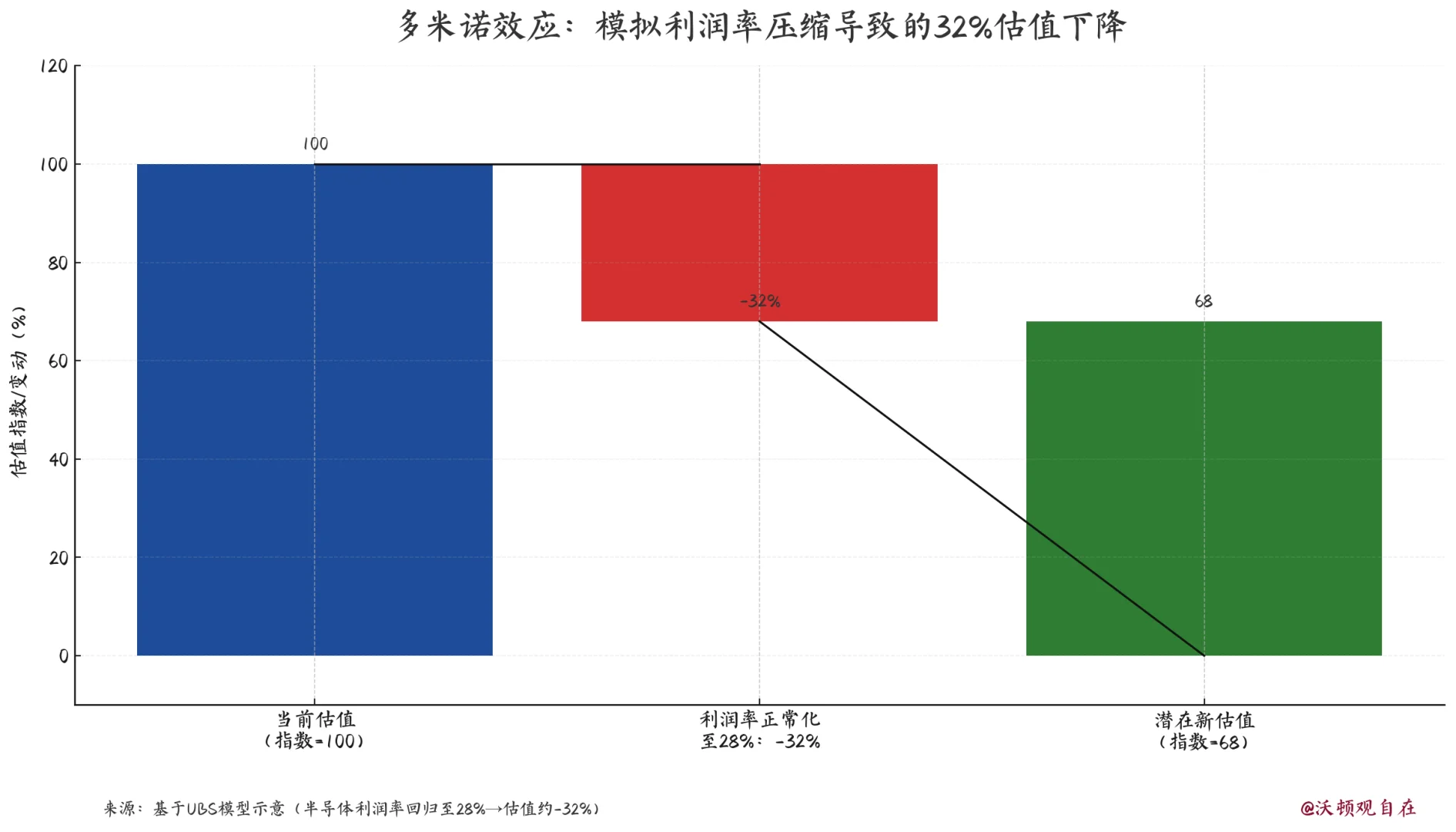

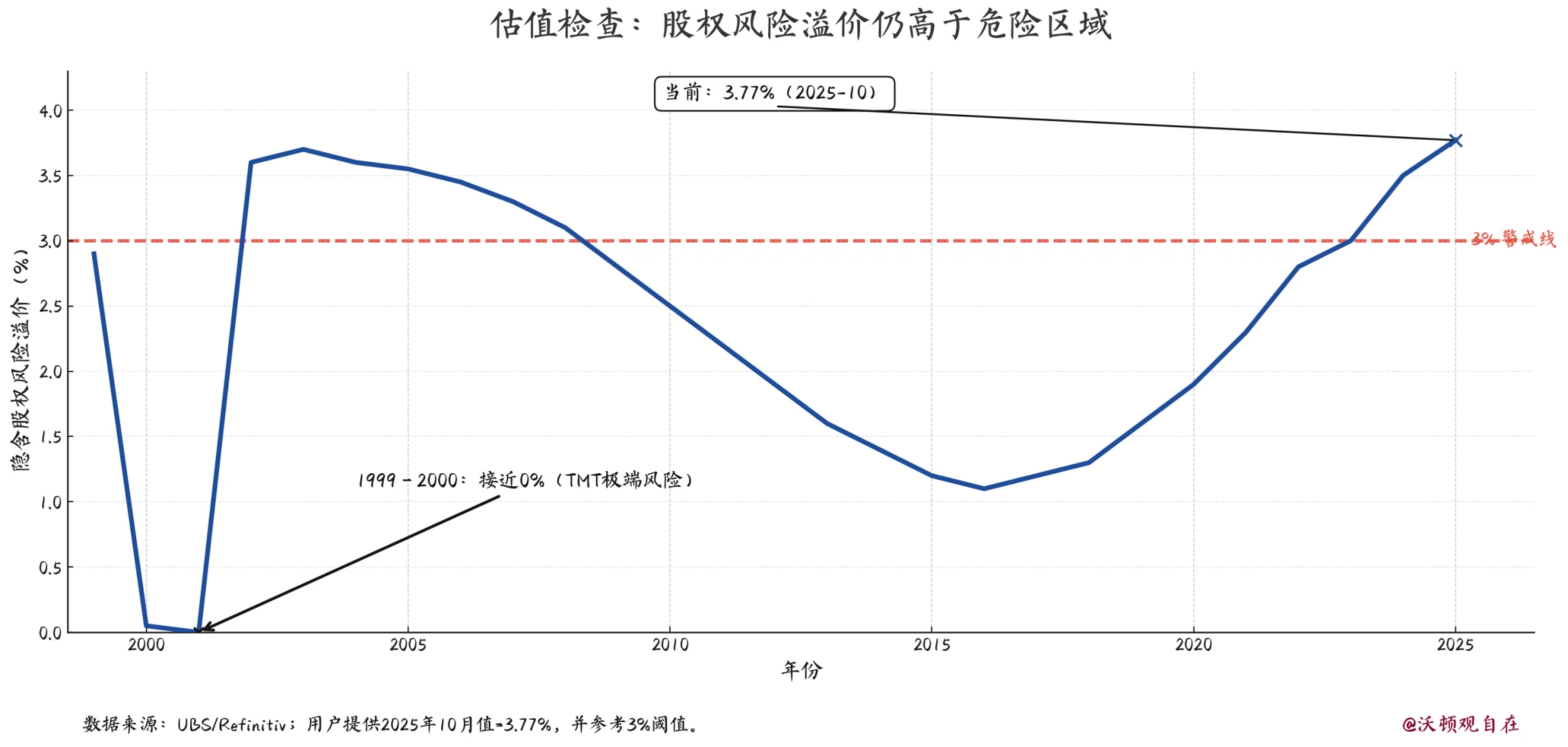

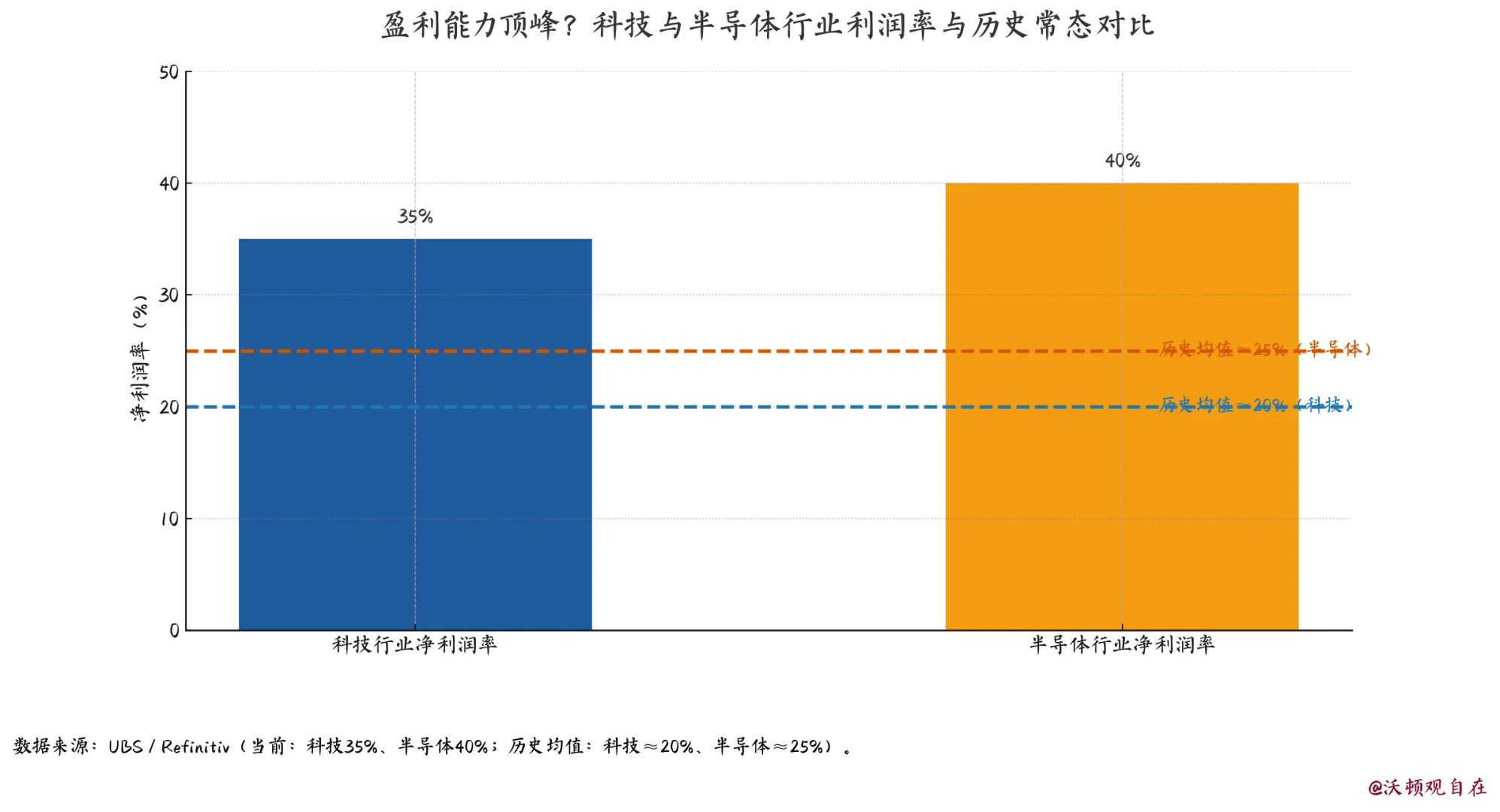

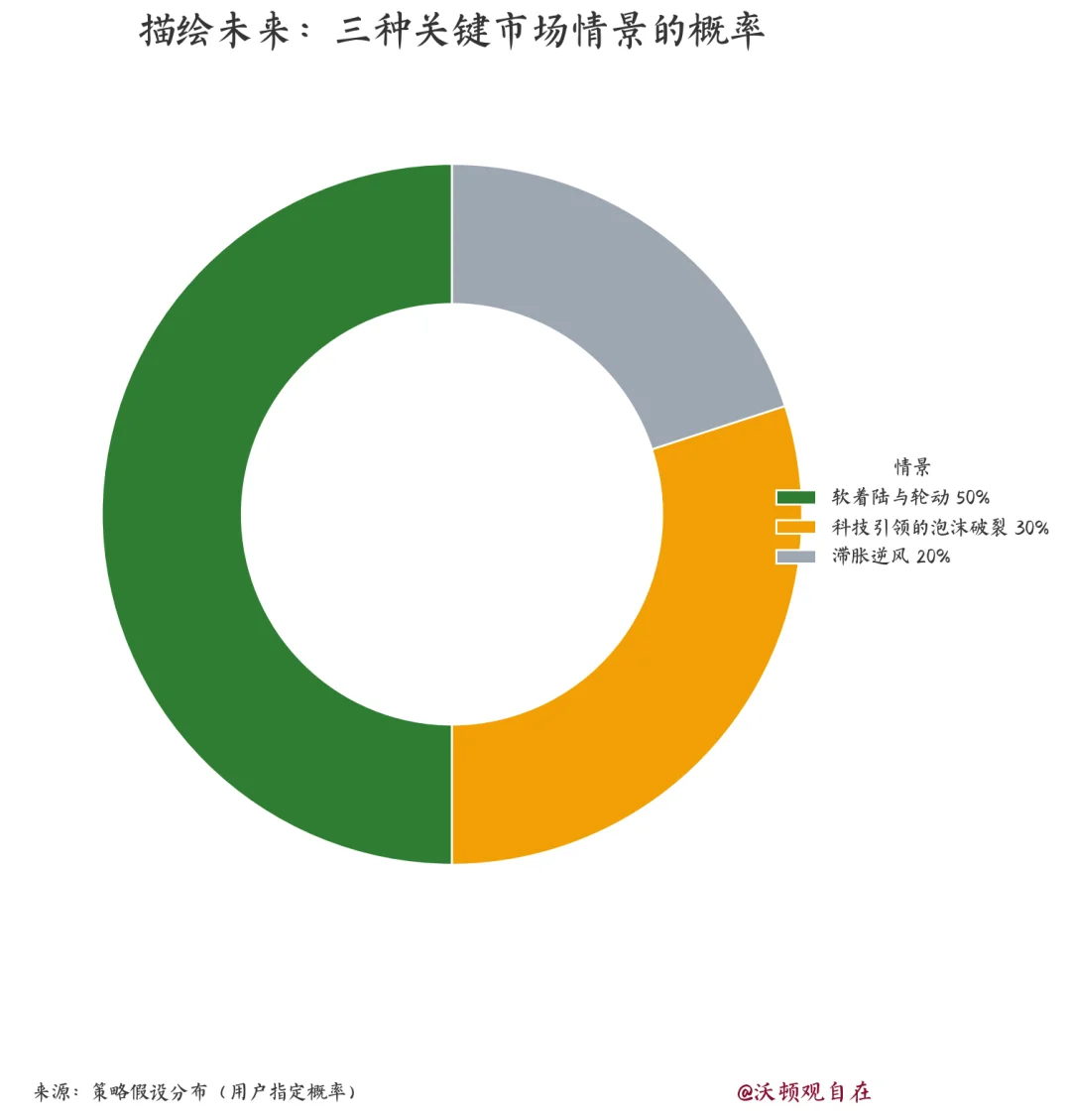

UBS认为市场已展现出由人工智能(AI)驱动的资产泡沫的所有前提条件。这并非1999年科技、媒体和电信(TMT)泡沫的简单重演,而是一种新的范式。其特点是拥有一个看似“合理”的基础,即一场真正的技术革命正在推动可观的生产力提升,并且由盈利能力极强、现金充裕的超大型企业所主导。然而,这种合理性正被两大核心因素推向极限:一是历史上前所未有的市场集中度 ,二是科技行业似乎已达周期性顶峰且难以为继的利润率。

你对UBS的观点怎么看,欢迎点赞收藏分享,到评论区一起聊聊你的看法!

#ai#AI泡沫#美联储降息#资产配置#投资理财#金融理财#美股投资#金融投资#商业财经#UBS

1. 股市长期跑赢债市: 已满足。过去十年,美股年化回报率高达14%,远超债券。这种历史性的超额表现助长了投资者的线性外推思维和风险偏好。

2. “这次不一样”的叙事: 已满足。生成式AI革命提供了一个强大且具有范式转移意义的叙事。其创纪录的渗透速度(如OpenAI获得8亿用户)及其对生产力的切实影响,为极端估值提供了看似合理的解释。

3. 上一轮泡沫间隔25年: 已满足。当前的GenAI周期与2000年的TMT泡沫大约相隔25年,这符合历史规律,即需要一代人的时间来重塑市场对风险的认知。

4. 企业盈利承压: 已满足。除排名前10的大公司外,美国其余企业的前瞻每股收益(EPS)增长接近于零,显示出市场广度的严重丧失。这迫使资本涌入少数“赢家”,加剧了市场集中度。

5. 散户大量入场: 已满足。散户参与度激增的迹象明显,预计散户持有的AI股票比例上升至2025年的28%。另有数据显示,55%的散户相信AI相关股票价格在2025年上涨。

6. 市场高度集中: 已满足,并超越历史。标普500指数中最大的6家科技股的市值占比达到了35%,超过了2000年TMT泡沫时期28%的峰值。截至2025年10月的最新数据显示,这一趋势愈演愈烈,排名前10的公司市值占比已达到创纪录的41.4%。

7. 宽松的货币环境: 现已满足。这是最后一块缺失的拼图。由于劳动力市场走弱,美联储已于2025年9月和10月启动降息,将联邦基金利率目标区间下调至3.75%-4.00%。这种宽松政策通过降低未来增长的贴现率,直接为资产通胀火上浇油。

UBS认为市场已展现出由人工智能(AI)驱动的资产泡沫的所有前提条件。这并非1999年科技、媒体和电信(TMT)泡沫的简单重演,而是一种新的范式。其特点是拥有一个看似“合理”的基础,即一场真正的技术革命正在推动可观的生产力提升,并且由盈利能力极强、现金充裕的超大型企业所主导。然而,这种合理性正被两大核心因素推向极限:一是历史上前所未有的市场集中度 ,二是科技行业似乎已达周期性顶峰且难以为继的利润率。

你对UBS的观点怎么看,欢迎点赞收藏分享,到评论区一起聊聊你的看法!

#ai#AI泡沫#美联储降息#资产配置#投资理财#金融理财#美股投资#金融投资#商业财经#UBS