报告编号:149

?

2025 年中国生命科学与健康行业呈现政策红利释放、资本结构重构、技术突破与同质化并存的复合态势,同时面临专利悬崖与地缘政治的双重挑战。

?

政策端,国家通过研发投入加码、审评提速(IND 审批周期缩至 40 天,2025 上半年 NMPA 批准新药 51 款,国产创新药占比 71%)、医保动态调整等组合拳释放创新红利,集采常态化与 DRG/DIP 改革也深化了支付体系变革,但美国 FDA 监管趋严、欧盟 AI 法案落地及数据安全立法,推高了企业合规成本与出海难度。

?

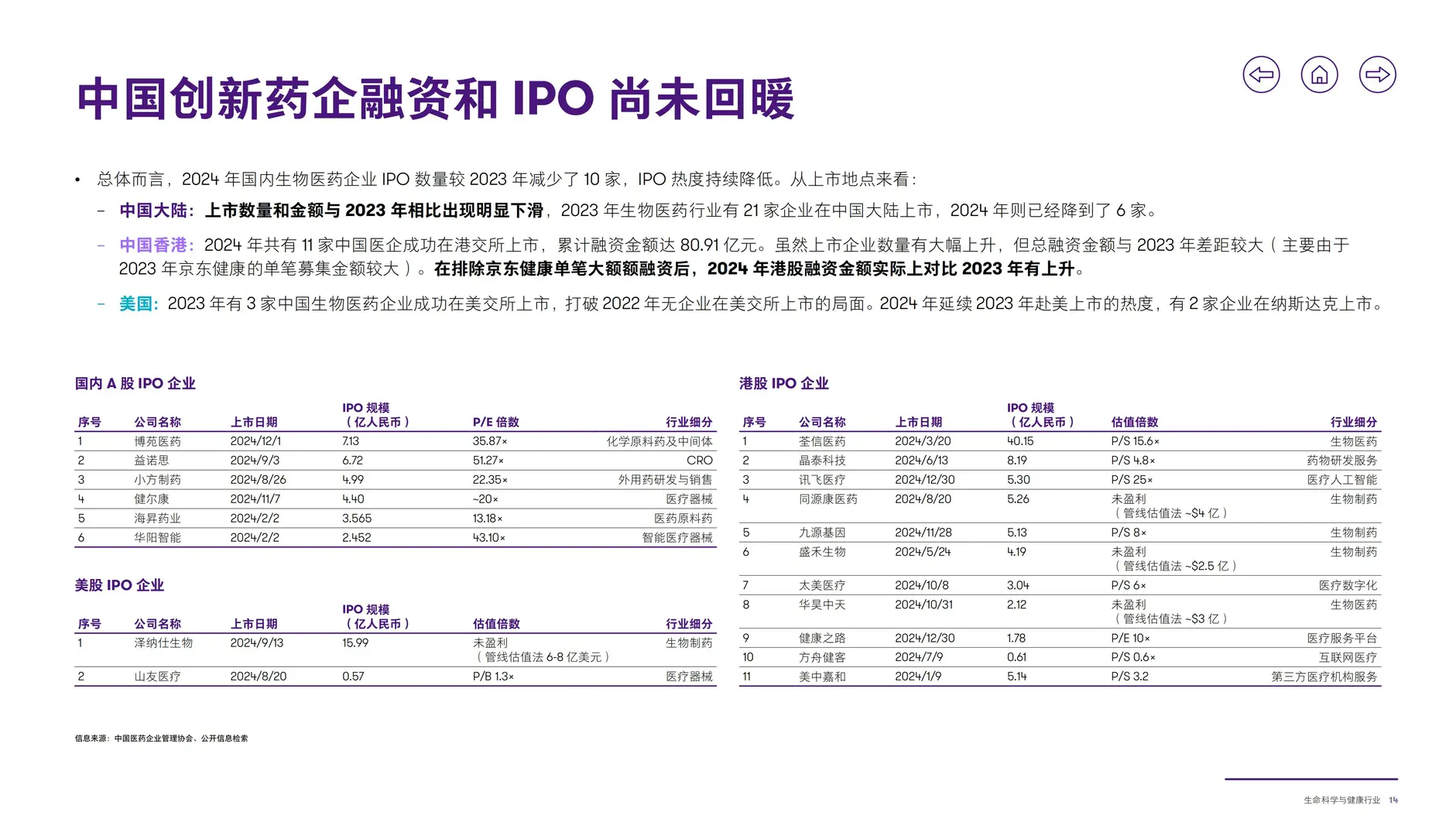

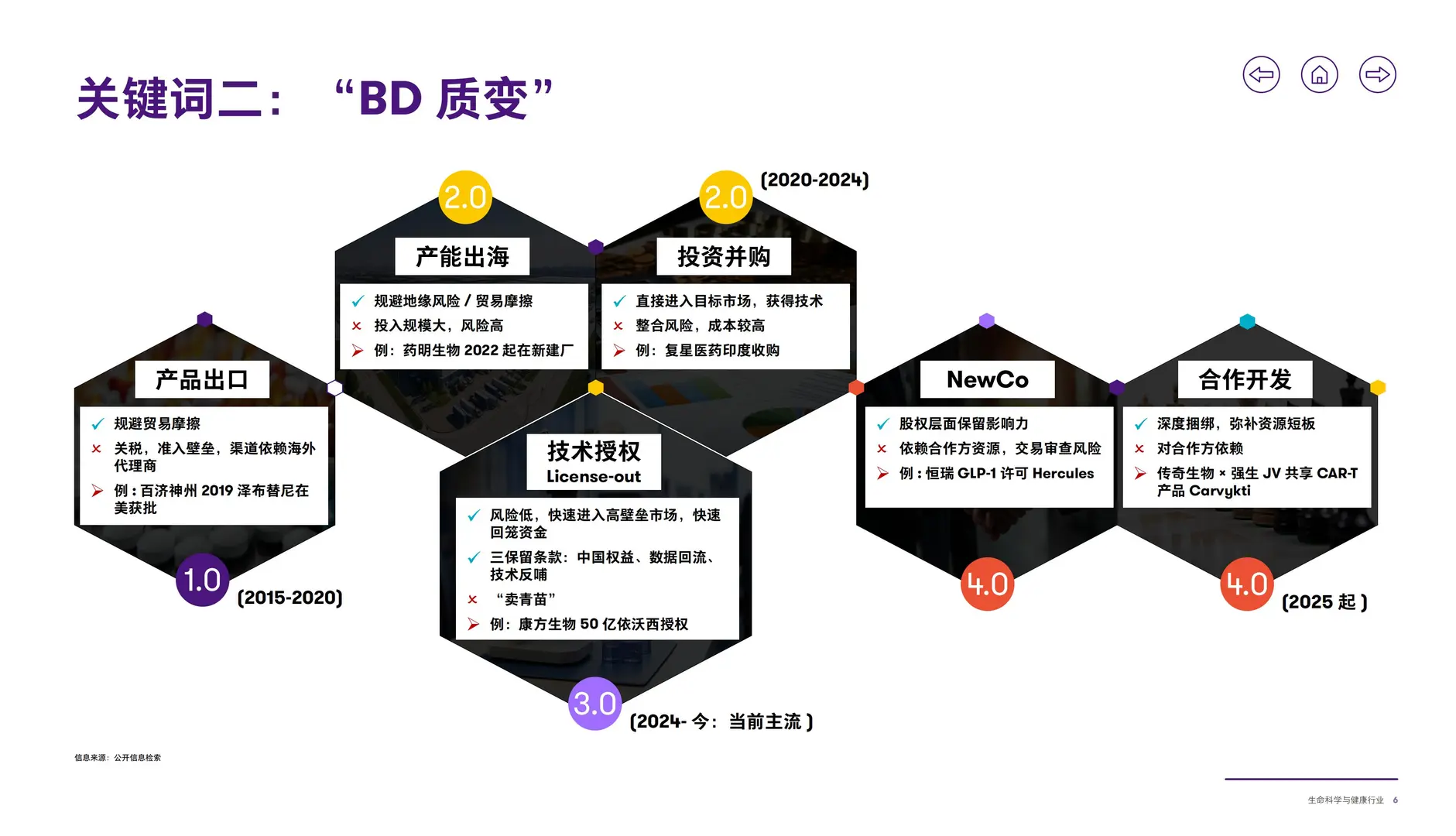

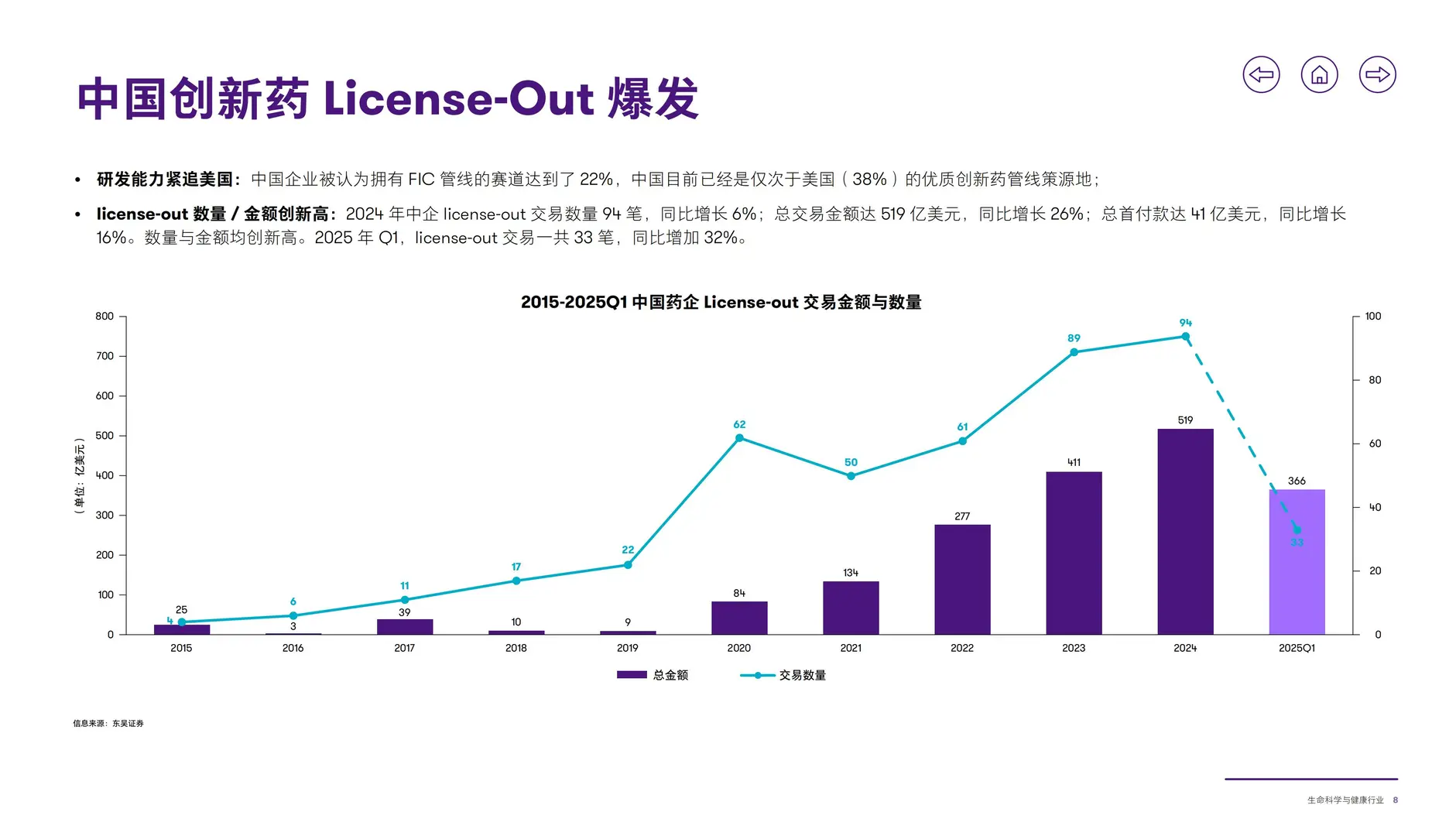

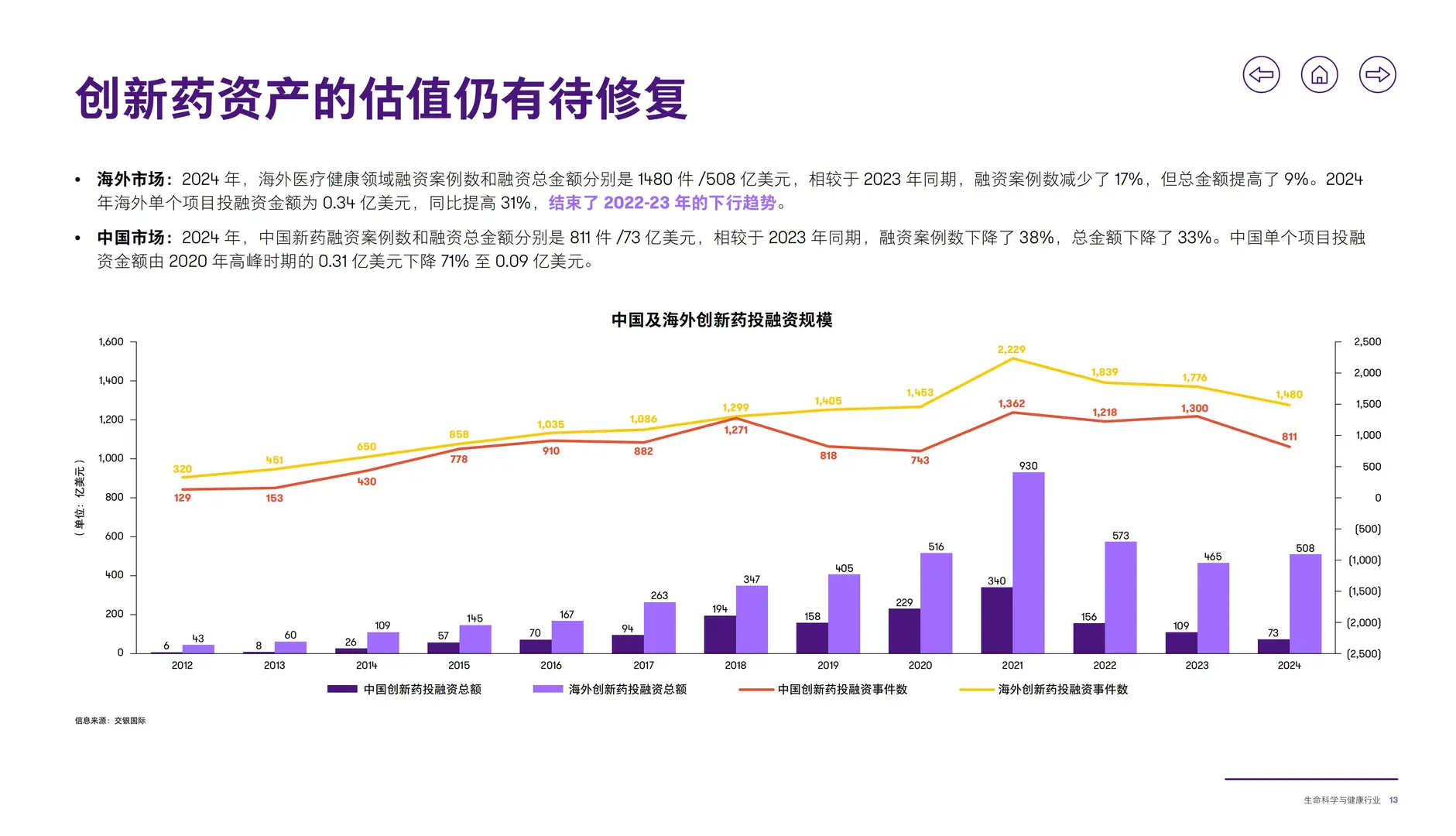

资本市场方面,行业资本回暖但未发生质变,科创板第五套标准重启、港股 18A 融资额同比增 35%,但生物医药 IPO 破发率仍达 40%。License-out 交易爆发,2025 上半年中国创新药海外授权 47 笔、总金额 369 亿美元,NewCo 模式成为出海新选择,截至 2025 年 Q1 已完成 13 起交易、累计超 100 亿美元,不过国内融资规模仍大幅下滑,单个项目投融资金额较 2020 年高峰下降 71%。

?

技术与产业层面,创新药审批进入 “超高速时代”,FIC 管线占比达 22%,AI + 制药、手术机器人、辅助诊断等应用渗透率提升,但 PD-1 等赛道同质化严重,倒逼企业转向差异化开发,影像设备等领域国产替代率超 90%。同时,全球医药行业迎来 3540 亿美元专利悬崖风险,跨国药企加速 “扫货” 中国 FIC 管线,地缘政治也给药企出海带来关税、审批等不确定性。

?

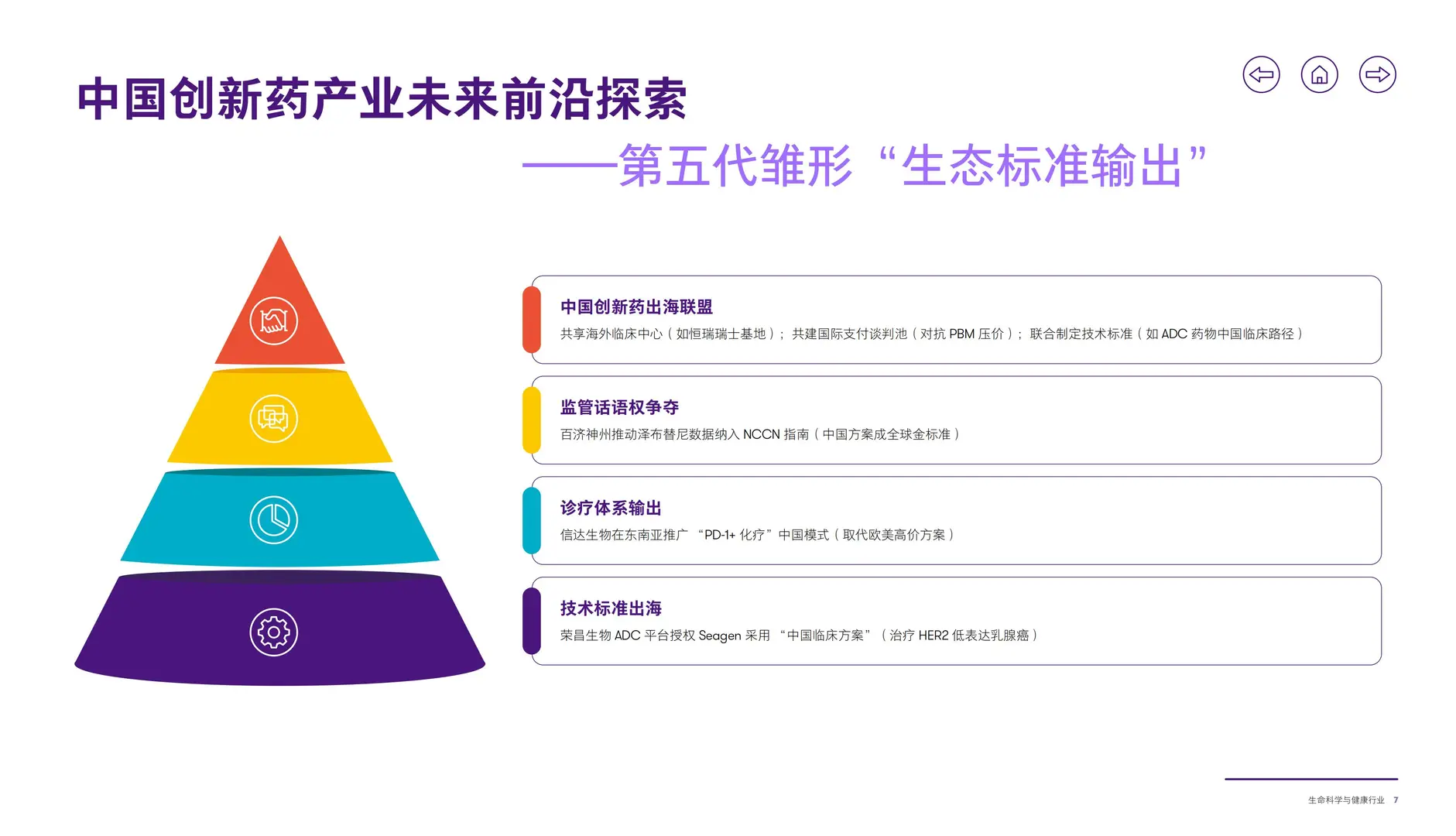

未来,行业需从 “单点突破” 转向 “生态输出”,通过 NewCo 模式深化股权绑定式出海、推动技术标准输出,政策端拟设立研发耐力基金对冲资本短期化,企业则需采用分层授权策略保留核心权益,构建从基础研究到本土跨国药企的三级创新体系,实现从 “外包基地” 向 “全球创新极” 的跃迁。

#行业报告 #行业报告分享 #研究报告 #行业研究 #行业分析 #生命科学 #大健康 #大健康产业 #大健康赛道 #生命科学行业

?

2025 年中国生命科学与健康行业呈现政策红利释放、资本结构重构、技术突破与同质化并存的复合态势,同时面临专利悬崖与地缘政治的双重挑战。

?

政策端,国家通过研发投入加码、审评提速(IND 审批周期缩至 40 天,2025 上半年 NMPA 批准新药 51 款,国产创新药占比 71%)、医保动态调整等组合拳释放创新红利,集采常态化与 DRG/DIP 改革也深化了支付体系变革,但美国 FDA 监管趋严、欧盟 AI 法案落地及数据安全立法,推高了企业合规成本与出海难度。

?

资本市场方面,行业资本回暖但未发生质变,科创板第五套标准重启、港股 18A 融资额同比增 35%,但生物医药 IPO 破发率仍达 40%。License-out 交易爆发,2025 上半年中国创新药海外授权 47 笔、总金额 369 亿美元,NewCo 模式成为出海新选择,截至 2025 年 Q1 已完成 13 起交易、累计超 100 亿美元,不过国内融资规模仍大幅下滑,单个项目投融资金额较 2020 年高峰下降 71%。

?

技术与产业层面,创新药审批进入 “超高速时代”,FIC 管线占比达 22%,AI + 制药、手术机器人、辅助诊断等应用渗透率提升,但 PD-1 等赛道同质化严重,倒逼企业转向差异化开发,影像设备等领域国产替代率超 90%。同时,全球医药行业迎来 3540 亿美元专利悬崖风险,跨国药企加速 “扫货” 中国 FIC 管线,地缘政治也给药企出海带来关税、审批等不确定性。

?

未来,行业需从 “单点突破” 转向 “生态输出”,通过 NewCo 模式深化股权绑定式出海、推动技术标准输出,政策端拟设立研发耐力基金对冲资本短期化,企业则需采用分层授权策略保留核心权益,构建从基础研究到本土跨国药企的三级创新体系,实现从 “外包基地” 向 “全球创新极” 的跃迁。

#行业报告 #行业报告分享 #研究报告 #行业研究 #行业分析 #生命科学 #大健康 #大健康产业 #大健康赛道 #生命科学行业