事件:公司8月10号公告2023年中报,23H1公司实现收入115.35亿元同比-18.71%;归母净利 8.12 亿元同比-43.08%;扣非归母净利 7.40 亿元同比-45.85%;此外,亦公告在泰国投资 2.5 亿美金新建生产基地。结合公司近况,我们点评如下:

H1 受下游需求疲软拖累,盈利能力承压。公司 23H1 毛利率 18.31%同比-1.21pcts,净利率 7.04%同比-3.01pcts。业绩下滑主因:上半年消费电子整体需求疲软,整体稼动率偏低,其中硬板业务相关稼动率承压预计较为严重,盈利能力有所下滑。经测算,23Q2 单季度收入 48.68 亿元同比-31.57%/环比-26.98%;归母净利 3.93 亿元同比-52.82%/环比-6.21%;扣非归母净利 3.36亿元同比 -56.76%/ 环 比 -16.83% ;毛利率 14.75% 同 比 -4.47pcts/ 环 比-6.16pcts,净利率 8.07%同比-3.64pcts/环比+1.79pcts。Q2 整体处于大客户新旧产品过渡期且需求淡季,稼动率下滑较多。

通讯用板业务逆势增长,汽车/服务器用板实现同比高增长。分业务来看,23H1 收入中通讯用板收入 84.20 亿元同比+3.09%,毛利率 18.13%同比+1.77pcts,实现逆势增长主要源于大客户手机需求相对稳健且公司在手机的供应份额和 ASP 有所提升;消费电子及计算机用板收入 28.78 亿元同比-51.15%,毛利率 19.06%同比-4.90pcts,大客户非手机产品订单下修较多,公司业务有所承压;汽车/服务器用板收入 2.21 亿元同比+70.33%,业务基数相对较低,且公司持续拓展客户扩张高阶产能。车用领域,公司 23H1 完成了雷达运算板的顺利量产,域控制器已进入稳定量产阶段;服务器领域,公司主力量产机种板层提升至 16~20L 水平并切入全球知名服务器客户供应链。

投资泰国新建产能加速全球化产能布局。公司此次以自有和自筹资金拟投资2.5 亿美金于泰国新建生产基地,先期投资约 3150 万美金,主要用于设立泰国子公司等事项。公司为提高投资效率,泰国子公司拟由公司全资子公司Avary Singapore Private Limited 与泰国 Saha Group 共同合资设立,其中Avary Singapore Private Limited 持股比例不低于 90%。Saha Group 为泰国知名企业集团,与多家世界知名企业共同投资合作发展事业。目前旗下有 200多家公司,其中 17 家泰国上市公司。泰国生产基地将分阶段建设,一期拟于25H1 试生产,产品主要面向汽车电子和服务器领域。此次泰国新建产能将完善公司全球化产能布局战略,提升公司在全球市场的竞争力。

展望 H2 及明年,公司有望于 Q3 末迎来业务边际改善。最新 23 年 7 月收入21.78 亿元同比-20.83%/环比+27.67%,1-7 月合计营收 137.13 亿元同比-19.05%。进入 8 月,大客户产业链已经进入新机备货阶段,稼动率有望维持较高水平,且大客户新机在 Type-C、潜望式、钛合金、窄边框、UI 升级等方面有较大创新,销量值得期待,且公司导入大客户更多模组板新料号带来 ASP提升,在 MR 新品亦有较佳卡位,软板业务基本盘长线仍有向上空间。硬板业务,公司积极拓展客户群,导入优质客户订单,持续推动硬板稼动率回升;汽车电子:雷达、域控制器等硬板及电池软板持续导入新的头部客户;服务器:公司已完成新一代高速服务器产品的量产以及认证并进入知名服务器客户供应链,未来伴随产能扩充望逐步迎来放量增长。

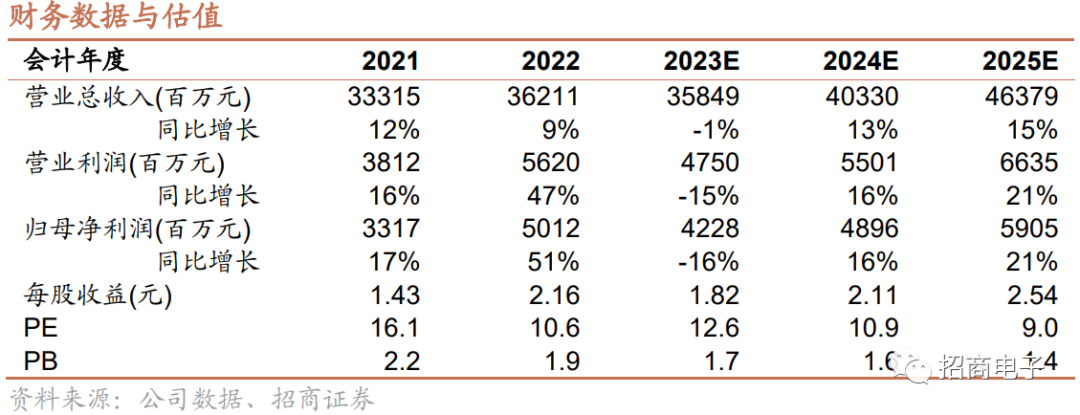

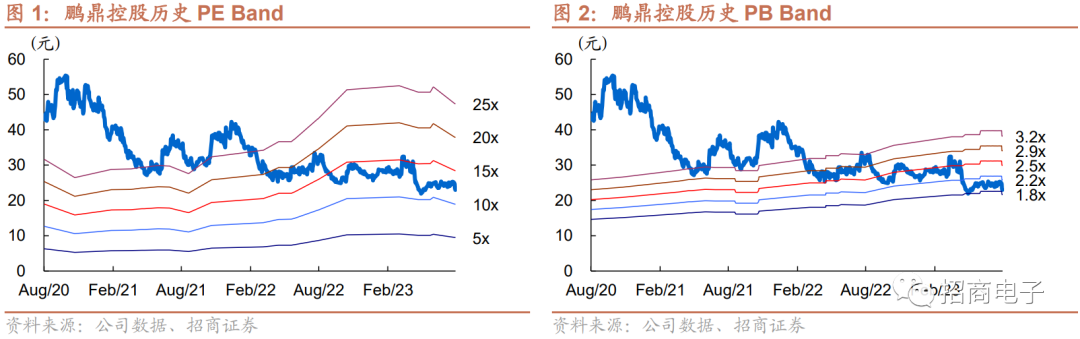

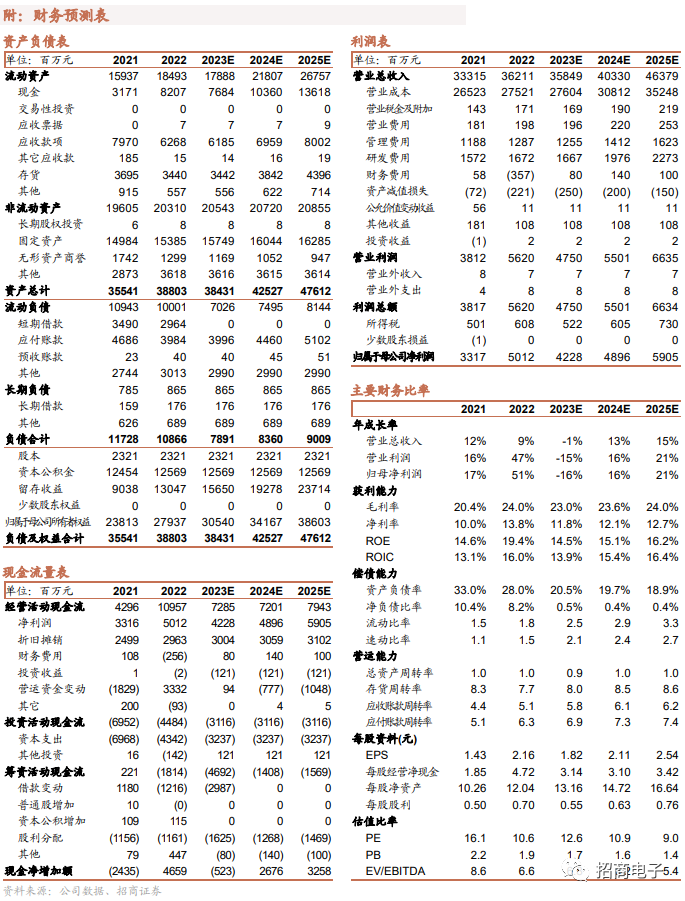

维持“强烈推荐”投资评级。考虑到 23H1 公司业绩受下游需求疲软拖累,H2进入大客户新品周期且去年同期基数较高,我们最新预测 23-25 年营收为358.5/403.3/463.8 亿,归母净利润为 42.3/49.0/59.1 亿,对应 EPS 为1.82/2.11/2.54 元,对应当前股价 PE 为 12.6/10.9/9.0 倍。短期来看,公司整体经营以及行业处于边际向好趋势,长期来看公司传统业务稳健向上,在 XR/车载/服务器/miniLED 板等市场有望持续增长,软硬板结构持续优化,盈利能力有望处于上行通道,维持“强烈推荐”评级。

风险提示:行业需求低于预期、同行竞争加剧、扩产进度低于预期。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,14年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:曹辉、王恬、程鑫、谌薇、涂锟山等。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

重要声明