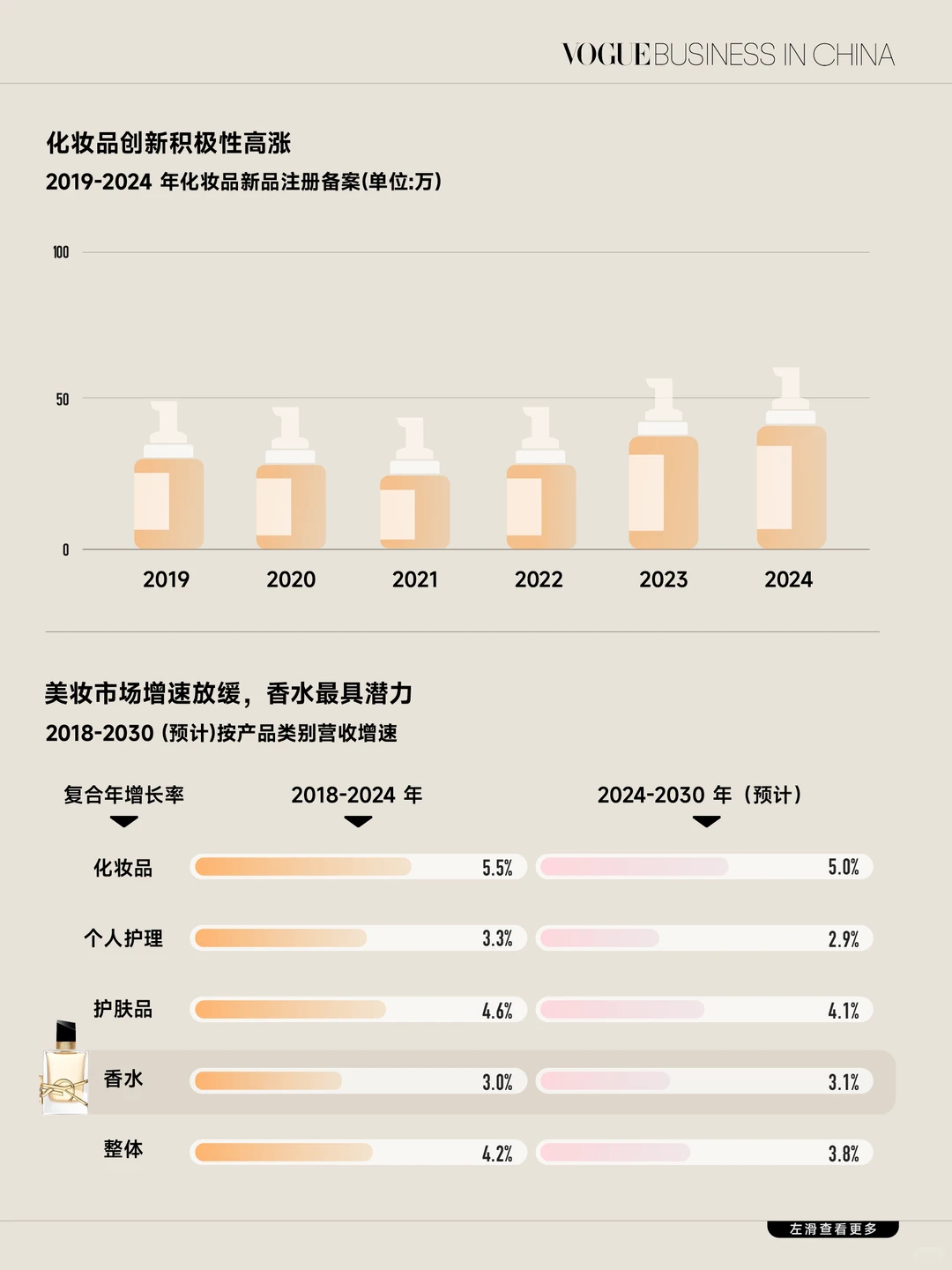

? 本周 Chart of the Week 为大家带来的是毕马威发布的《“颜” 值经济新篇章:2025 年中国美妆市场行业报告》,中国是全球最大的美妆市场,当前中国美妆行业已进入相对稳定的 “增长平台期”。从细分市场来看,个人护理是最大的细分领域,此外,化妆品和护肤品细分领域表现突出,护肤品市场则保持稳健增长。尽管整体增速放缓,中国美妆市场仍展现出较强的韧性。

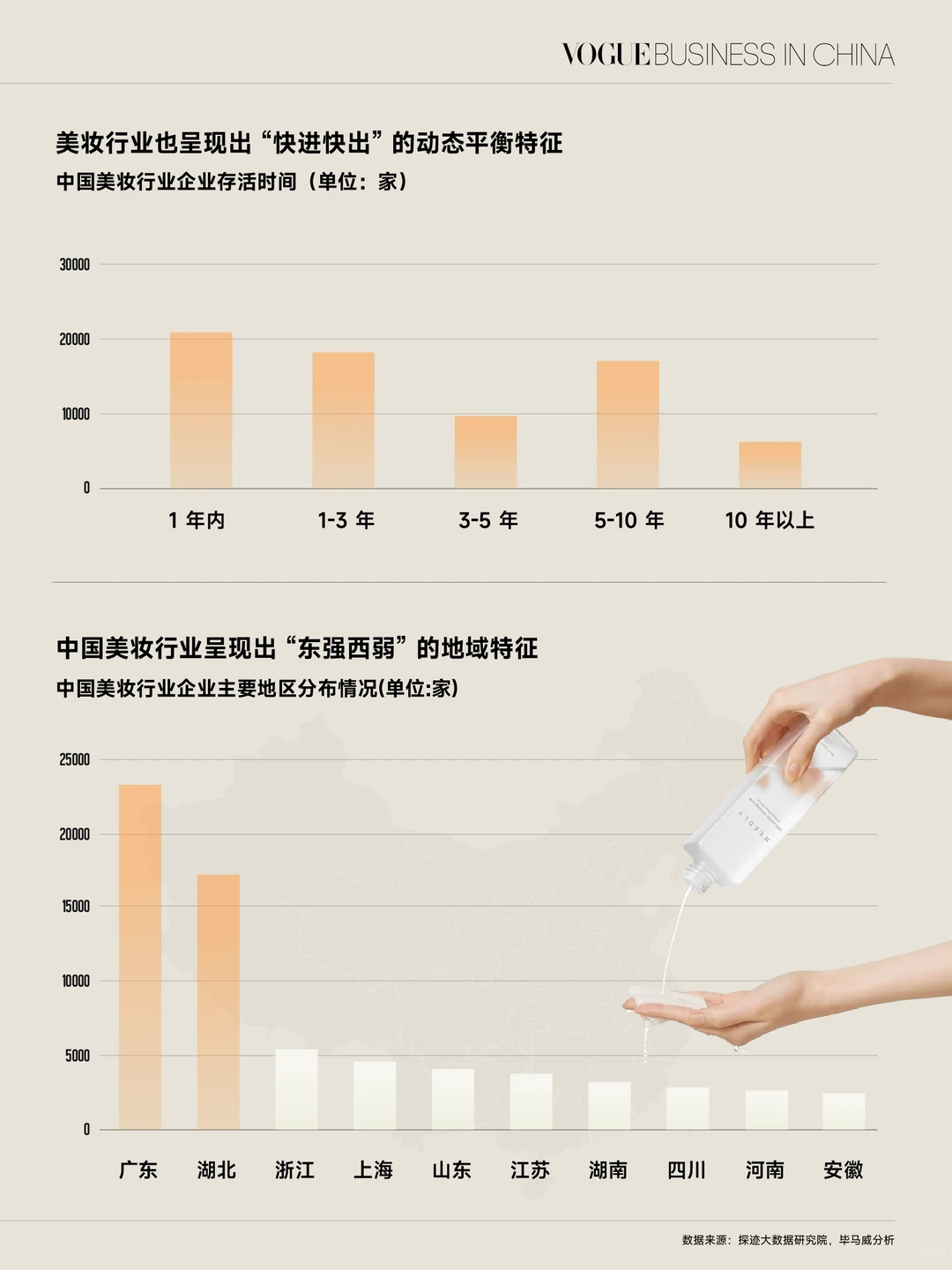

?️ 中国美妆企业的市场结构呈现 “批零为主、制造为辅” 的特点。从区域分布来看。整体来看,中国美妆企业的分布呈现出 “东强西弱” 的格局,广东、福建、浙江、山东等东部沿海地区凭借其发达的经济、完善的产业链和成熟的市场环境,成为美妆企业的主要聚集地同时也是推动行业发展的重要动力源。

♻️ 从企业生命周期的维度来看,美妆行业呈现出明显的 “高进入率、高淘汰率” 和 “快进快出” 的动态平衡特征,且各阶段具有显著的动态特征。在初创 3-5 年后,此阶段为成长型企业洽的淘汰高峰期,企业数量明显减少,品牌需在供应链、品牌忠诚度与持续盈利能力上进行考验。新品牌在初期依靠营销与社交媒体快速崛起,但需在后期通过技术与品牌力实现可持续发展。

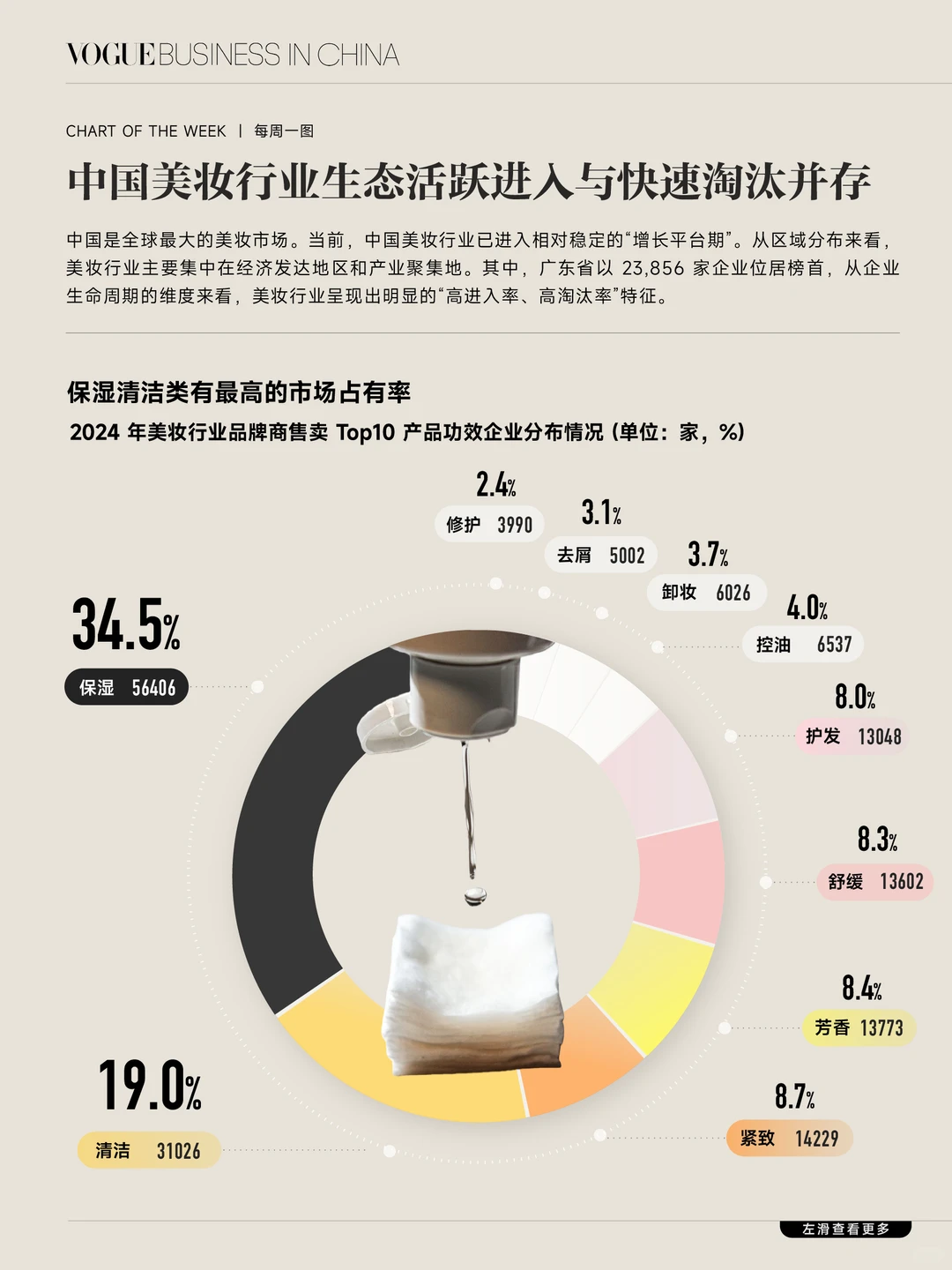

? 从品类维度看,数据显示,2024 年中国美业品牌市场细分继续深化,其中基础功效类产品占比最大。保湿类品牌商数量占 34.5%,占据市场主导地位,紧随其后的是占比 19.0% 的清洁类产品,凸显了清洁作为美业基础需求的广泛性。而在芳香、紧致和舒缓等细分领域,品牌集中度进一步提升,体现了市场细分与专业化的趋势。

文案:Rebecca

编辑:Eve

设计:Karol

?️ 中国美妆企业的市场结构呈现 “批零为主、制造为辅” 的特点。从区域分布来看。整体来看,中国美妆企业的分布呈现出 “东强西弱” 的格局,广东、福建、浙江、山东等东部沿海地区凭借其发达的经济、完善的产业链和成熟的市场环境,成为美妆企业的主要聚集地同时也是推动行业发展的重要动力源。

♻️ 从企业生命周期的维度来看,美妆行业呈现出明显的 “高进入率、高淘汰率” 和 “快进快出” 的动态平衡特征,且各阶段具有显著的动态特征。在初创 3-5 年后,此阶段为成长型企业洽的淘汰高峰期,企业数量明显减少,品牌需在供应链、品牌忠诚度与持续盈利能力上进行考验。新品牌在初期依靠营销与社交媒体快速崛起,但需在后期通过技术与品牌力实现可持续发展。

? 从品类维度看,数据显示,2024 年中国美业品牌市场细分继续深化,其中基础功效类产品占比最大。保湿类品牌商数量占 34.5%,占据市场主导地位,紧随其后的是占比 19.0% 的清洁类产品,凸显了清洁作为美业基础需求的广泛性。而在芳香、紧致和舒缓等细分领域,品牌集中度进一步提升,体现了市场细分与专业化的趋势。

文案:Rebecca

编辑:Eve

设计:Karol