第一轮行情进行中

由储能出货超预期引爆的行情,已经从下游储能向中游正极材料、电解液、隔膜,上游锂矿轮动推进。

虽然碳酸锂期货的暴涨行情被打断,但周五的市场表现,依然可以看出,市场在锂产业链达成的共识并没有消散。

第一轮的轮动是基于碳酸锂价格上涨,以及对于锂行业反转及业绩反转的预期。

2025年四季度报、2026年一季度报将是对预期的验证。

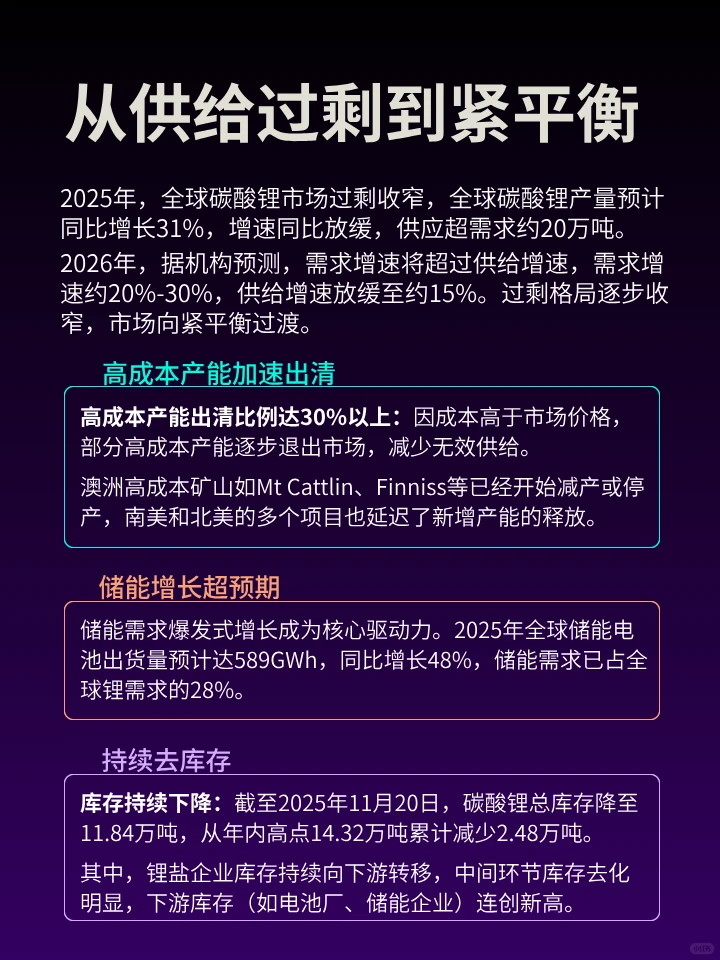

碳酸锂价格将维持高位运转

政策对上游产能进行约束:中国工信部要求锂矿项目产能利用率需达80%以上才能扩产。

中信证券观点,预计2026年锂价运行区间为8-10万元/吨。

产能出清持续加速:2025年,锂云母提锂项目因现金成本高企(约7-8万元/吨)面临持续亏损,产能出清比例达30%以上。澳洲部分高成本矿山关停(约15%),锂辉石提锂产能利用率从50%提升至70%以上。

碳酸锂价格暴涨不可持续

碳酸锂价格不会持续暴涨,而是高位运行,这其中有两个核心逻辑。个人观点,供大家参考。

储能出货增长带来的收益增长,会在整个上中下游产业链中进行分配,如果碳酸锂价格持续暴涨,将会挤压中下游利润。经过上一轮的产能收缩,上中下游的行业集中度都得到了大幅提高,龙头企业在议价能力上均有较大的话语权。

国家提出反内卷本质是为了行业高质量发展,若利润被上游涨价暴涨大比例获取,监管可能会出手干预。另外,还有一个宁家的大锂矿时不时的跳出来要复产。

部分上游及中游优质企业

上游优质资源企业:

天齐锂业:锂资源自给率高,拥有格林布什(全球蕞大锂矿)和雅江措拉锂矿,拥有智利阿塔卡马盐湖,完全成本3.5万元/吨

赣锋锂业:拥有阿根廷Cauchari-Olaroz盐湖,完全成本3.8万元/吨

盐湖股份:盐湖提锂成本仅3.1-3.5万元/吨,4万吨锂盐项目日产量60-70吨,纯度稳定在99.7%以

盛新锂能:拥有四川雅江措拉锂矿,完全成本5.5万元/吨

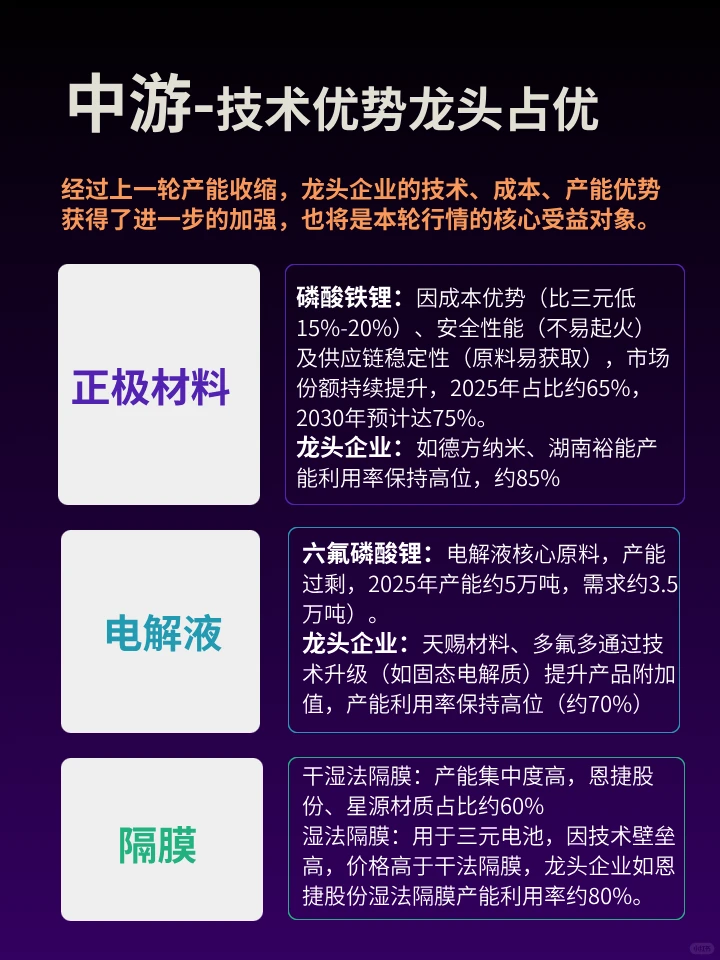

中游技术领先的材料龙头:

电解液:

天赐材料:电解液市占率全球约35%,国内近50%,产能10.5万吨,六氟磷酸锂自供比例高,成本控制能力强,六氟磷酸锂产能10万吨/年,技术领先

多氟多:六氟磷酸锂产能8万吨/年,固态电解质研发进展快

磷酸铁锂正极:德方纳米(磷酸铁锂产能20万吨/年,高容量产品占比约70%)、湖南裕能(磷酸铁锂产能18万吨/年,客户覆盖宁德时代、比亚迪)

#投资 #股票 #投资理财 #锂 #碳酸锂 #行业研究 #财经知识

由储能出货超预期引爆的行情,已经从下游储能向中游正极材料、电解液、隔膜,上游锂矿轮动推进。

虽然碳酸锂期货的暴涨行情被打断,但周五的市场表现,依然可以看出,市场在锂产业链达成的共识并没有消散。

第一轮的轮动是基于碳酸锂价格上涨,以及对于锂行业反转及业绩反转的预期。

2025年四季度报、2026年一季度报将是对预期的验证。

碳酸锂价格将维持高位运转

政策对上游产能进行约束:中国工信部要求锂矿项目产能利用率需达80%以上才能扩产。

中信证券观点,预计2026年锂价运行区间为8-10万元/吨。

产能出清持续加速:2025年,锂云母提锂项目因现金成本高企(约7-8万元/吨)面临持续亏损,产能出清比例达30%以上。澳洲部分高成本矿山关停(约15%),锂辉石提锂产能利用率从50%提升至70%以上。

碳酸锂价格暴涨不可持续

碳酸锂价格不会持续暴涨,而是高位运行,这其中有两个核心逻辑。个人观点,供大家参考。

储能出货增长带来的收益增长,会在整个上中下游产业链中进行分配,如果碳酸锂价格持续暴涨,将会挤压中下游利润。经过上一轮的产能收缩,上中下游的行业集中度都得到了大幅提高,龙头企业在议价能力上均有较大的话语权。

国家提出反内卷本质是为了行业高质量发展,若利润被上游涨价暴涨大比例获取,监管可能会出手干预。另外,还有一个宁家的大锂矿时不时的跳出来要复产。

部分上游及中游优质企业

上游优质资源企业:

天齐锂业:锂资源自给率高,拥有格林布什(全球蕞大锂矿)和雅江措拉锂矿,拥有智利阿塔卡马盐湖,完全成本3.5万元/吨

赣锋锂业:拥有阿根廷Cauchari-Olaroz盐湖,完全成本3.8万元/吨

盐湖股份:盐湖提锂成本仅3.1-3.5万元/吨,4万吨锂盐项目日产量60-70吨,纯度稳定在99.7%以

盛新锂能:拥有四川雅江措拉锂矿,完全成本5.5万元/吨

中游技术领先的材料龙头:

电解液:

天赐材料:电解液市占率全球约35%,国内近50%,产能10.5万吨,六氟磷酸锂自供比例高,成本控制能力强,六氟磷酸锂产能10万吨/年,技术领先

多氟多:六氟磷酸锂产能8万吨/年,固态电解质研发进展快

磷酸铁锂正极:德方纳米(磷酸铁锂产能20万吨/年,高容量产品占比约70%)、湖南裕能(磷酸铁锂产能18万吨/年,客户覆盖宁德时代、比亚迪)

#投资 #股票 #投资理财 #锂 #碳酸锂 #行业研究 #财经知识