发布方:摩根士丹利(Morgan Stanley)

发布时间:2025 年 11 月 28 日

覆盖领域:中国汽车及共享出行行业

行业观点:(未来 12-18 个月行业表现与相关大盘基准一致)

数据核心:中国新能源汽车(EV)及乘用车(PV)品牌市场份额变动,及后续趋势预判

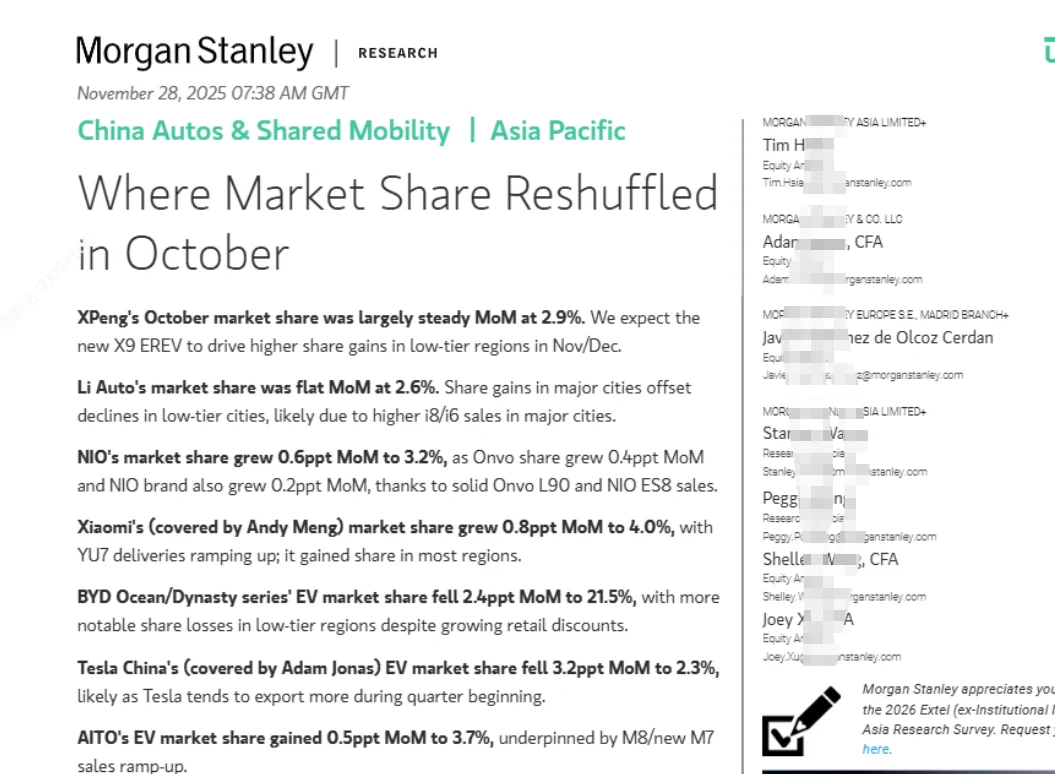

二、10 月核心品牌市场份额变动(环比 MoM)

小米(Xiaomi) 4.0% +0.8ppt YU7 车型交付量提升,多数区域份额增长

蔚来(NIO) 3.2% +0.6ppt Onvo 子品牌(+0.4ppt)及蔚来主品牌(+0.2ppt)共同拉动,Onvo L90、蔚来 ES8 销量稳健

AITO 3.7% +0.5ppt M8 车型及新 M7 车型销量爬坡

(二)市场份额持平的品牌

小鹏(XPeng) 2.9% 持平 预计 11-12 月新 X9 EREV 车型将带动低线城市份额提升

理想(Li Auto) 2.6% 持平 大城市 i8/i6 车型销量增长抵消低线城市份额下滑

(三)市场份额下滑的品牌

特斯拉中国(Tesla China) 2.3% -3.2ppt 季度初出口导向明显,国内供给减少

比亚迪海洋 / 王朝系列(BYD) 21.5% -2.4ppt 低线城市份额损失显著,零售折扣增加未扭转颓势

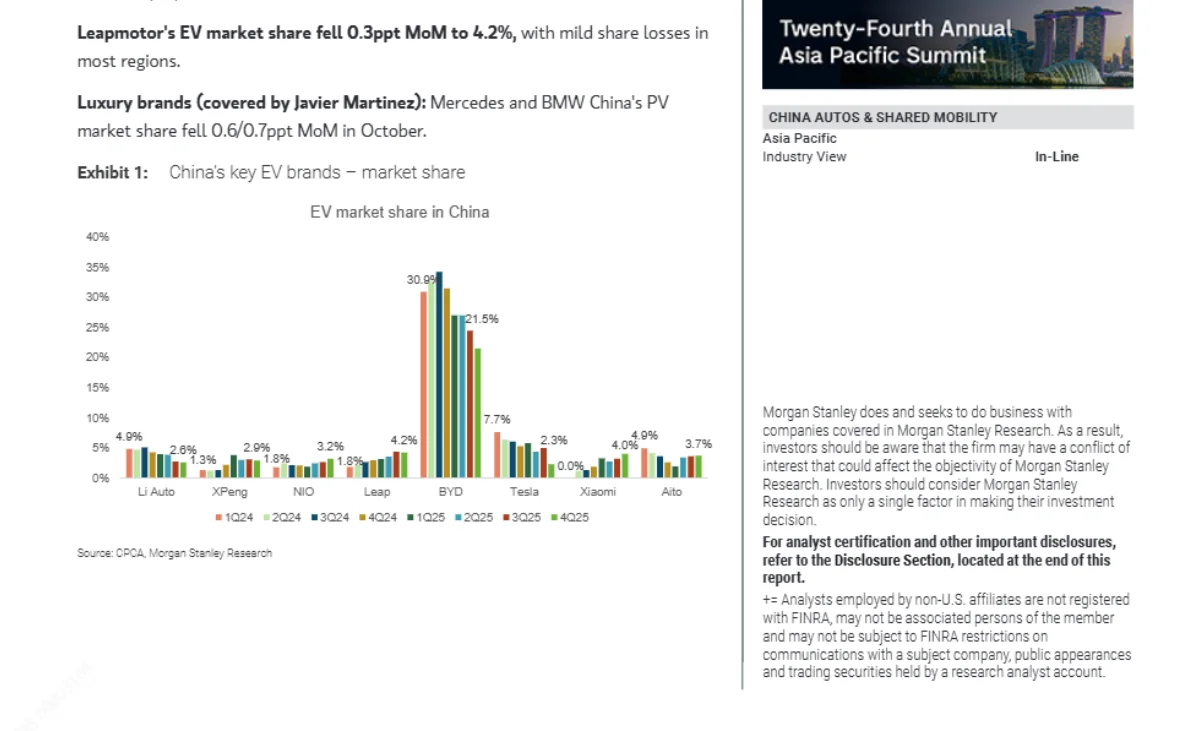

零跑(Leapmotor) 4.2% -0.3ppt 多数区域出现温和份额流失

豪华品牌(奔驰 / 宝马) - -0.6/-0.7ppt 乘用车(PV)市场份额同步下滑

(四)长期份额趋势(1Q24-4Q25)

比亚迪始终保持绝对领先地位(10 月 21.5%),但 2025 年以来份额持续波动下滑;

小米、蔚来、AITO 为 2025 年份额增长最快的头部品牌,小米已跻身前四;

特斯拉中国、零跑等品牌受出口、区域竞争影响,份额波动较大;

小鹏、理想份额整体稳健,依赖新车型周期和区域策略调整维持竞争力。

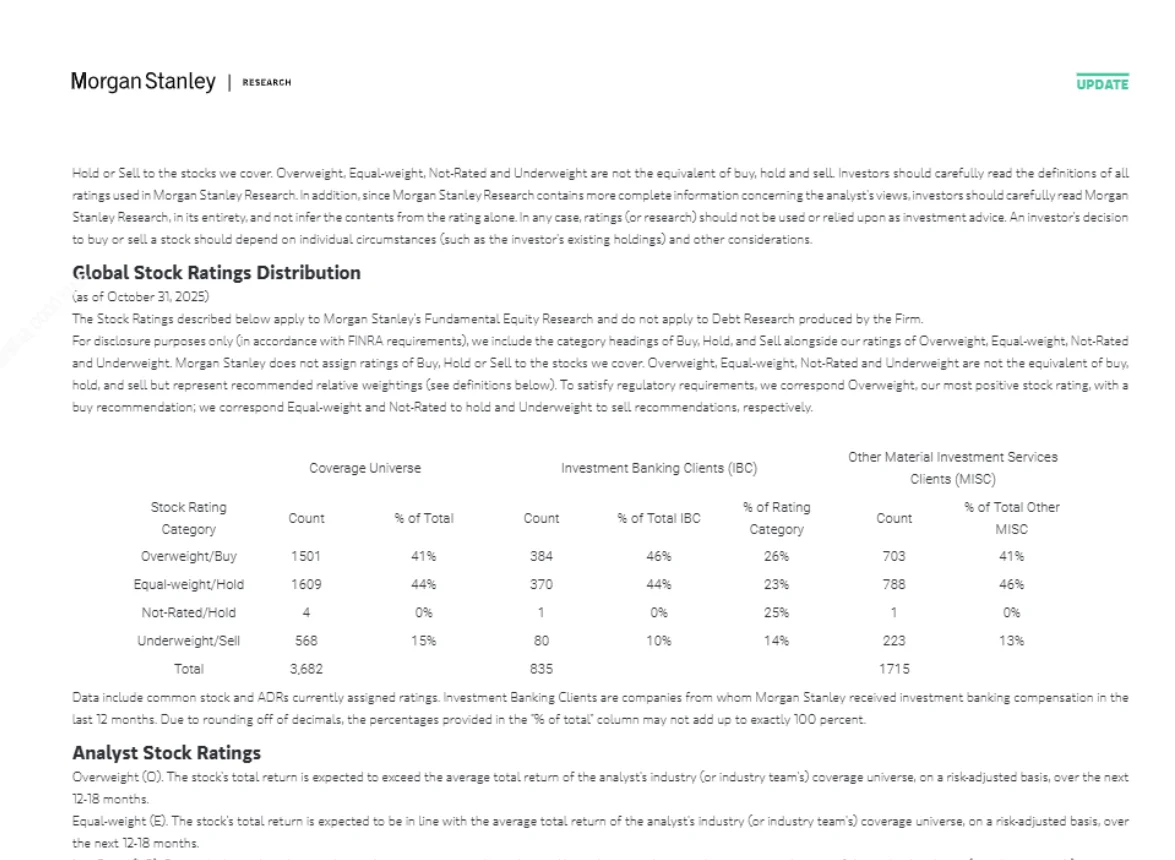

三、分析师评级与覆盖概况

评级类别 覆盖数量 占比 对应监管口径(FINRA 要求)

Overweight(增持) 1501 41% Buy(买入)

Equal-weight(持有) 1609 44% Hold(持有)

Not-Rated(未评级) 4 0% Hold(持有)

Underweight(减持) 568 15% Sell(卖出)

(二)重点车企核心评级

比亚迪(BYD) 002594.SZ/1211.HK 增持(O) 94.29 元 / 97.00 港元

蔚来(NIO) 9866.HK/NIO.N 增持(O) 43.22 港元 / 5.46 美元

理想(Li Auto) 2015.HK/LI.O 增持(O) 72.55 港元 / 18.43 美元

小鹏(XPeng) 9868.HK/XPEV.N 增持(O) 82.85 港元 / 21.14 美元

吉利汽车(Geely) 0175.HK 增持(O) 17.00 港元

长城汽车(Great Wall) 601633.SS/2333.HK 减持(U)/ 持有(E) 21.76 元 / 14.95 港元

需要看更多更新详细研报。私信!!!!!

发布时间:2025 年 11 月 28 日

覆盖领域:中国汽车及共享出行行业

行业观点:(未来 12-18 个月行业表现与相关大盘基准一致)

数据核心:中国新能源汽车(EV)及乘用车(PV)品牌市场份额变动,及后续趋势预判

二、10 月核心品牌市场份额变动(环比 MoM)

小米(Xiaomi) 4.0% +0.8ppt YU7 车型交付量提升,多数区域份额增长

蔚来(NIO) 3.2% +0.6ppt Onvo 子品牌(+0.4ppt)及蔚来主品牌(+0.2ppt)共同拉动,Onvo L90、蔚来 ES8 销量稳健

AITO 3.7% +0.5ppt M8 车型及新 M7 车型销量爬坡

(二)市场份额持平的品牌

小鹏(XPeng) 2.9% 持平 预计 11-12 月新 X9 EREV 车型将带动低线城市份额提升

理想(Li Auto) 2.6% 持平 大城市 i8/i6 车型销量增长抵消低线城市份额下滑

(三)市场份额下滑的品牌

特斯拉中国(Tesla China) 2.3% -3.2ppt 季度初出口导向明显,国内供给减少

比亚迪海洋 / 王朝系列(BYD) 21.5% -2.4ppt 低线城市份额损失显著,零售折扣增加未扭转颓势

零跑(Leapmotor) 4.2% -0.3ppt 多数区域出现温和份额流失

豪华品牌(奔驰 / 宝马) - -0.6/-0.7ppt 乘用车(PV)市场份额同步下滑

(四)长期份额趋势(1Q24-4Q25)

比亚迪始终保持绝对领先地位(10 月 21.5%),但 2025 年以来份额持续波动下滑;

小米、蔚来、AITO 为 2025 年份额增长最快的头部品牌,小米已跻身前四;

特斯拉中国、零跑等品牌受出口、区域竞争影响,份额波动较大;

小鹏、理想份额整体稳健,依赖新车型周期和区域策略调整维持竞争力。

三、分析师评级与覆盖概况

评级类别 覆盖数量 占比 对应监管口径(FINRA 要求)

Overweight(增持) 1501 41% Buy(买入)

Equal-weight(持有) 1609 44% Hold(持有)

Not-Rated(未评级) 4 0% Hold(持有)

Underweight(减持) 568 15% Sell(卖出)

(二)重点车企核心评级

比亚迪(BYD) 002594.SZ/1211.HK 增持(O) 94.29 元 / 97.00 港元

蔚来(NIO) 9866.HK/NIO.N 增持(O) 43.22 港元 / 5.46 美元

理想(Li Auto) 2015.HK/LI.O 增持(O) 72.55 港元 / 18.43 美元

小鹏(XPeng) 9868.HK/XPEV.N 增持(O) 82.85 港元 / 21.14 美元

吉利汽车(Geely) 0175.HK 增持(O) 17.00 港元

长城汽车(Great Wall) 601633.SS/2333.HK 减持(U)/ 持有(E) 21.76 元 / 14.95 港元

需要看更多更新详细研报。私信!!!!!