DCF现金流折现估值

(附计算文件)#小红书可以发文件了

====================

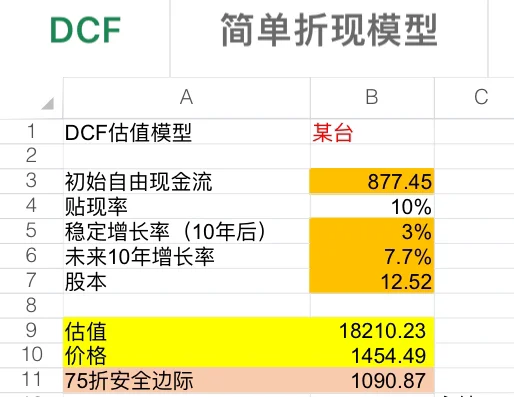

DCF现金流折现,全称贴现现金流量法,是一种通过预测资产或企业未来的自由现金流量,并将其按合理的折现率折算成当前价值,以评估其内在价值的核心方法。其核心逻辑基于一个基本的经济学原理:今天的一元钱比未来的一元钱更值钱。

想象一下,你朋友后院里有一棵苹果树,他打算卖给你。你怎么判断它值5000元还是10000元呢?思路是这样的:

1. 预测未来的“收获”(自由现金流)

你开始预测:这棵树明年大概能结100斤苹果,后年可能120斤,大后年也许能结150斤……这里的“苹果”,就相当于企业的自由现金流,是企业真正能创造出的、可以自由支配的利润 。

2. 给未来的收获“打折”(折现)

但这里有个关键问题:明年拿到100斤苹果,不等于今天就有100斤苹果的价值。 因为:

⑴存在风险:万一闹虫灾了,明年的苹果可能颗粒无收。

⑵资金有时间成本:如果你不买树,把钱存银行,明年也能生出利息。

因此,你需要一个“折扣率”,把未来的收获折算成今天的价值,这个折扣率就是 折现率 。比如,考虑到风险和机会成本,你决定用8%的折现率,那么明年的100斤苹果,在今天看来只值 100 / (1+8%) ≈ 92.6 斤现在的苹果。

折现率也可理解为你想要的回报率。

3. 估算树的“终极价值”(永续价值)

一棵树不可能只长三年,它可能还能结很多年苹果。但精确预测到20年后太困难了。所以,我们通常只详细预测5-10年,然后为这之后的所有年份估算一个总价值,这个总价值就是 永续价值(或终值)。比如,你估计这棵树在详细预测期结束后,还能以很慢的速度(比如每年多结2%的苹果)一直结果,这个增长模式的价值就可以被估算。

最后把这三大块——详细预测期每年收获的折现值、加上树的终极价值的折现值——全部加在一起,就得出了这棵苹果树(这个企业)现在的内在价值。

注意⚠️:它紧扣“现金为王”,关注企业真正的造血能力 。

但我们要明白:

⑴预测很困难:未来充满不确定性,预测未来的现金流本身就是一种“有根据的猜测” 。

⑵结果变化大:折现率或增长率等关键假设的微小变动,都可能对最终估值结果产生巨大影响。

DCF模型更像是一门艺术,而不是一门精确的科学。

#A股

(附计算文件)#小红书可以发文件了

====================

DCF现金流折现,全称贴现现金流量法,是一种通过预测资产或企业未来的自由现金流量,并将其按合理的折现率折算成当前价值,以评估其内在价值的核心方法。其核心逻辑基于一个基本的经济学原理:今天的一元钱比未来的一元钱更值钱。

想象一下,你朋友后院里有一棵苹果树,他打算卖给你。你怎么判断它值5000元还是10000元呢?思路是这样的:

1. 预测未来的“收获”(自由现金流)

你开始预测:这棵树明年大概能结100斤苹果,后年可能120斤,大后年也许能结150斤……这里的“苹果”,就相当于企业的自由现金流,是企业真正能创造出的、可以自由支配的利润 。

2. 给未来的收获“打折”(折现)

但这里有个关键问题:明年拿到100斤苹果,不等于今天就有100斤苹果的价值。 因为:

⑴存在风险:万一闹虫灾了,明年的苹果可能颗粒无收。

⑵资金有时间成本:如果你不买树,把钱存银行,明年也能生出利息。

因此,你需要一个“折扣率”,把未来的收获折算成今天的价值,这个折扣率就是 折现率 。比如,考虑到风险和机会成本,你决定用8%的折现率,那么明年的100斤苹果,在今天看来只值 100 / (1+8%) ≈ 92.6 斤现在的苹果。

折现率也可理解为你想要的回报率。

3. 估算树的“终极价值”(永续价值)

一棵树不可能只长三年,它可能还能结很多年苹果。但精确预测到20年后太困难了。所以,我们通常只详细预测5-10年,然后为这之后的所有年份估算一个总价值,这个总价值就是 永续价值(或终值)。比如,你估计这棵树在详细预测期结束后,还能以很慢的速度(比如每年多结2%的苹果)一直结果,这个增长模式的价值就可以被估算。

最后把这三大块——详细预测期每年收获的折现值、加上树的终极价值的折现值——全部加在一起,就得出了这棵苹果树(这个企业)现在的内在价值。

注意⚠️:它紧扣“现金为王”,关注企业真正的造血能力 。

但我们要明白:

⑴预测很困难:未来充满不确定性,预测未来的现金流本身就是一种“有根据的猜测” 。

⑵结果变化大:折现率或增长率等关键假设的微小变动,都可能对最终估值结果产生巨大影响。

DCF模型更像是一门艺术,而不是一门精确的科学。

#A股