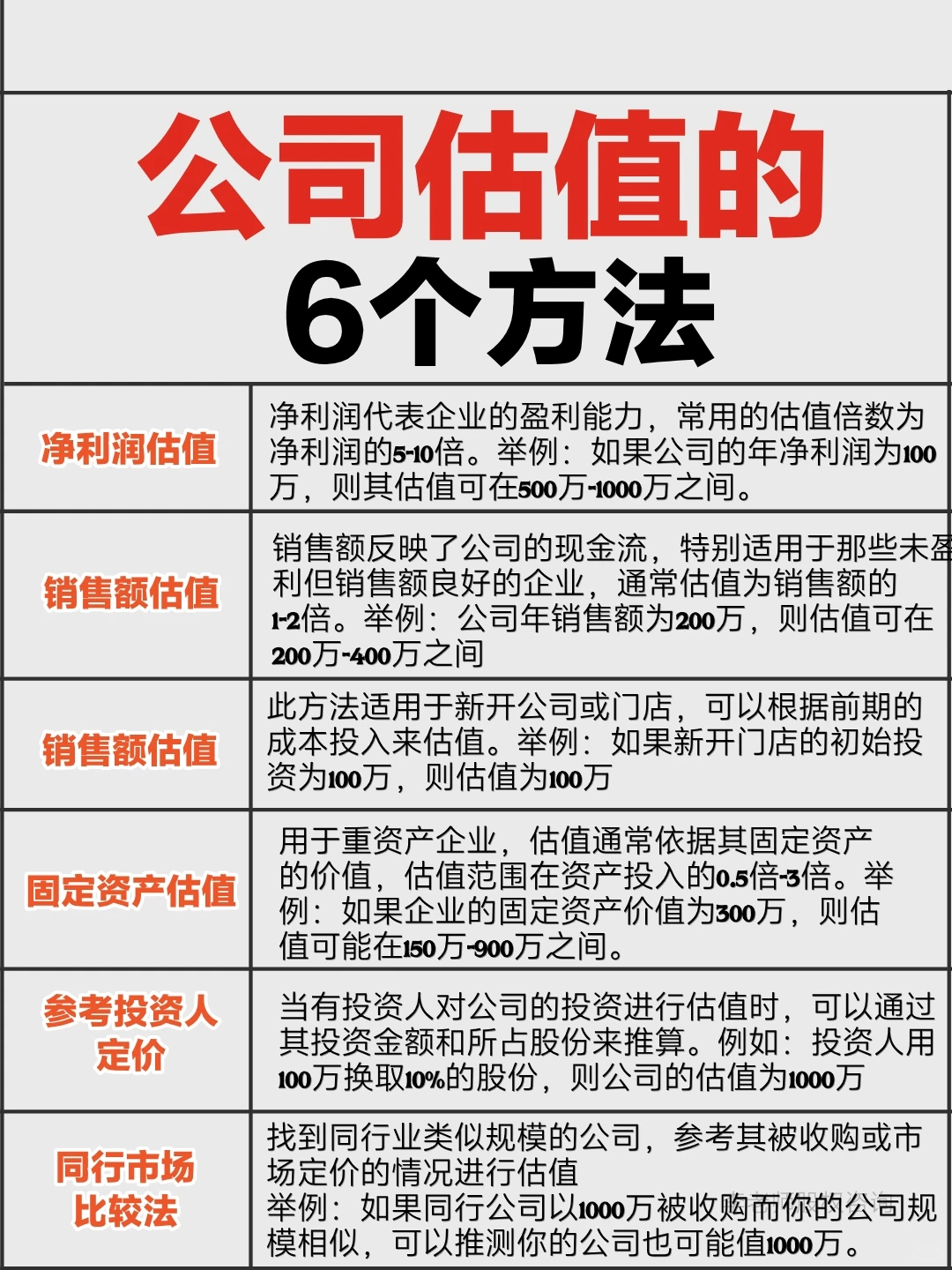

净利润估值

净利润代表企业的盈利能力,常用的估值倍数为净利润的5-10倍

举例:如果公司的年净利润为100万,则其估值

可在500万-1000万之间

销售额估值

销售额反映了公司的现金流,特别适用于那些尚

未盈利但销售额良好的企业,通常估值为销售额

销售额估值的1-2倍

举例:如果公司的年销售额为200万,则其估值

可在200万-400万之间

成本投入估值

此方法适用于新开公司或门店,可以根据前期的

成本投入来估值

举例:如果新开门店的初始投资为100万,则估

值为100万重资产企业,估值通常依据其固定资产的价值

企业固定资产估值

估值范围在资产投入的0.5倍-3倍间

举例:如果企业的固定资产价值为300万,则估

值可能在150万-900万之间

参考投资人定价

当有投资人对公司的投资进行估值时,可以通过

参考投资人定价其投资金额和所占股份来推算。

例如:投资人用100万换取10%的股份,则公司

的估值为1000万

市场比较法

找到同行业类似规模的公司,参考其被收购或市

场定价的情况进行估值

举例:如果同行公司以1000万被收购而你的公司规模相似,可以推测你的公司也可能值1000万。

#股权 #合伙创业 #合伙 #企业盈利能力 #财务分析 #资本结构优化 #投资人 #个人投资者 #资金型股东 #合伙协议 #股权分配 #合伙人 #股权设计 #企业经营 #估值 #不懂就问有问必答

净利润代表企业的盈利能力,常用的估值倍数为净利润的5-10倍

举例:如果公司的年净利润为100万,则其估值

可在500万-1000万之间

销售额估值

销售额反映了公司的现金流,特别适用于那些尚

未盈利但销售额良好的企业,通常估值为销售额

销售额估值的1-2倍

举例:如果公司的年销售额为200万,则其估值

可在200万-400万之间

成本投入估值

此方法适用于新开公司或门店,可以根据前期的

成本投入来估值

举例:如果新开门店的初始投资为100万,则估

值为100万重资产企业,估值通常依据其固定资产的价值

企业固定资产估值

估值范围在资产投入的0.5倍-3倍间

举例:如果企业的固定资产价值为300万,则估

值可能在150万-900万之间

参考投资人定价

当有投资人对公司的投资进行估值时,可以通过

参考投资人定价其投资金额和所占股份来推算。

例如:投资人用100万换取10%的股份,则公司

的估值为1000万

市场比较法

找到同行业类似规模的公司,参考其被收购或市

场定价的情况进行估值

举例:如果同行公司以1000万被收购而你的公司规模相似,可以推测你的公司也可能值1000万。

#股权 #合伙创业 #合伙 #企业盈利能力 #财务分析 #资本结构优化 #投资人 #个人投资者 #资金型股东 #合伙协议 #股权分配 #合伙人 #股权设计 #企业经营 #估值 #不懂就问有问必答