#AI工具 #AI创业 #ai创业 #AI赛道

完整版点击文件查看!

过去一个月,我用 Data17 追踪了全球 6601 款 AI 工具、143 亿次访问量。

当我把 9 月的完整数据拉出来时,真的被几个数字震住了 ⚡️

如果你在做 AI、看 AI、投 AI,这些结论一定要知道。

第一,大部分 AI 工具不是在涨,而是在跌 ?

报告里写得很清楚:1299 款增长,但 1617 款在下滑,其中 623 款跌幅超过 20%。

也就是说,AI 工具表面很热闹,但超过一半已经被市场淘汰。

靠直觉做方向,失败率会非常高。

第二,流量几乎被三家锁死 ?

ChatGPT 占了全球 41.3% 的流量,Character.AI 和 Midjourney 加起来又是一大块。

Top10 吃掉 44.8%,长尾工具的中位数月访问量只有 8.5 万。

如果你做的是“泛用型 AI 工具”,你的对手不是创业者,而是巨头。

第三,最难做的赛道,偏偏是大家最爱做的:文本生成 ?

文本生成占了 52.3% 的流量,但 79% 被 ChatGPT 吞掉,增速只有 4.2%。

听起来很大,但几乎没有空间。

真正的机会反而在三个被低估的方向:

一是视频生成 ?

增速 22.1%,企业客户占比高,ARPU 高达 36.7 美元,是最能赚钱的赛道之一。

二是 AI 搜索 ?

增速 28.7% 是全场第一。Perplexity 单月增长超过 40%。

下一代搜索的窗口正在打开。

三是垂直数据分析 ?

ARPU 达到 42.3 美元,全赛道最高。

To B 的付费能力远高于 To C,只要抓住一个行业,就能稳定增长。

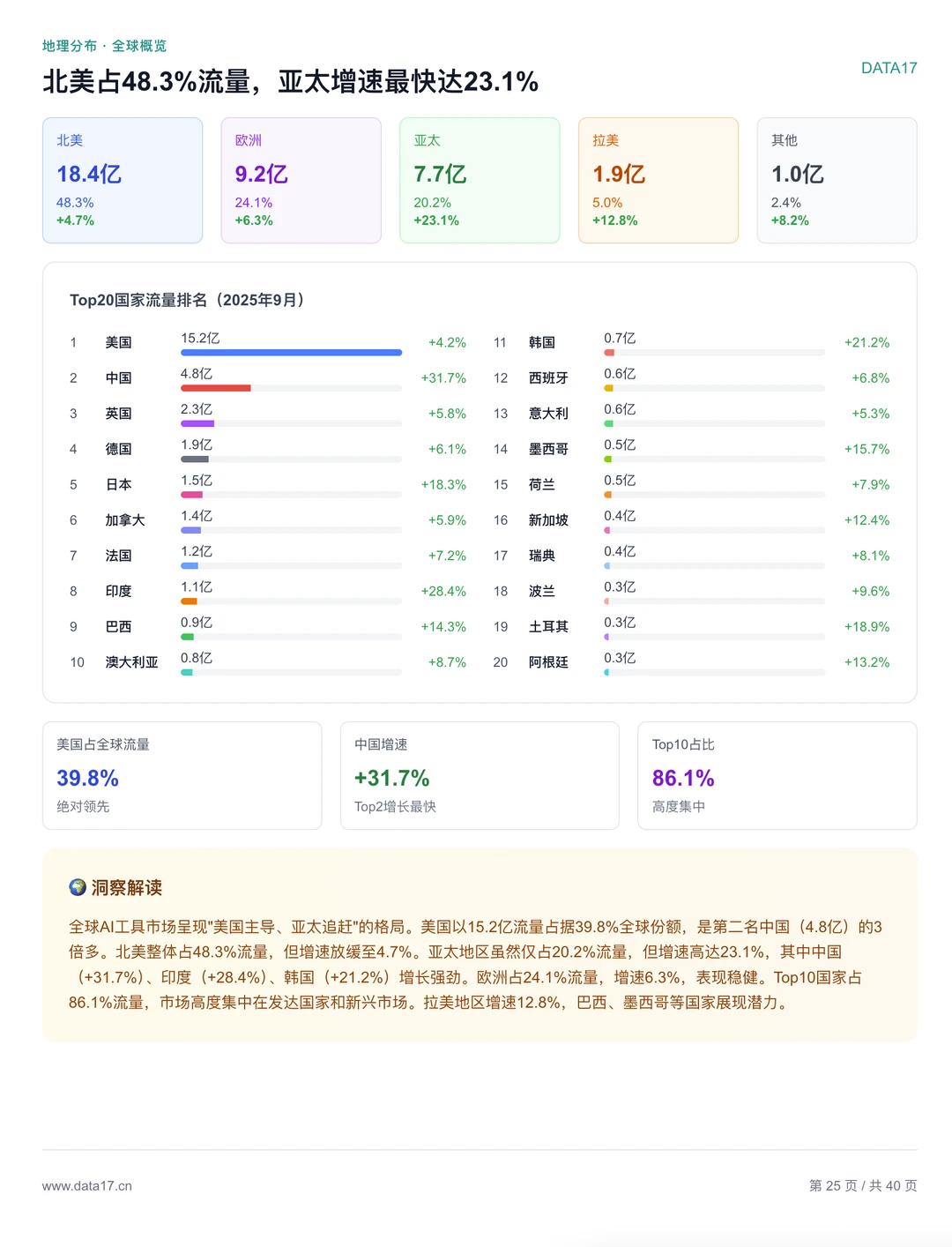

第四,全球增量正在转移 ?

不是来自美国,而是来自中国、印度和拉美。

9 月增速:

中国 +31.7%

印度 +28.4%

韩国、日本都超过 +18%

拉美整体 +12.8%

未来五年的高增长市场,很可能在非欧美。

第五,从投资视角看,重点不再是“有没有流量”,而是“能不能变现” ?

代码辅助、数据分析、视频生成这些赛道的付费率和 ARPU 远高于内容生成类工具。

To B 明显比 To C 更容易跑通商业化,这是趋势。

看完完整 40 页报告后,我最大的感受是:

AI 已经从“谁都能涨”,进入“优胜劣汰”阶段。

如果再靠感觉做产品,踩坑概率会非常高。

判断赛道、判断竞争、判断用户价值,都需要数据。

完整版点击文件查看!

过去一个月,我用 Data17 追踪了全球 6601 款 AI 工具、143 亿次访问量。

当我把 9 月的完整数据拉出来时,真的被几个数字震住了 ⚡️

如果你在做 AI、看 AI、投 AI,这些结论一定要知道。

第一,大部分 AI 工具不是在涨,而是在跌 ?

报告里写得很清楚:1299 款增长,但 1617 款在下滑,其中 623 款跌幅超过 20%。

也就是说,AI 工具表面很热闹,但超过一半已经被市场淘汰。

靠直觉做方向,失败率会非常高。

第二,流量几乎被三家锁死 ?

ChatGPT 占了全球 41.3% 的流量,Character.AI 和 Midjourney 加起来又是一大块。

Top10 吃掉 44.8%,长尾工具的中位数月访问量只有 8.5 万。

如果你做的是“泛用型 AI 工具”,你的对手不是创业者,而是巨头。

第三,最难做的赛道,偏偏是大家最爱做的:文本生成 ?

文本生成占了 52.3% 的流量,但 79% 被 ChatGPT 吞掉,增速只有 4.2%。

听起来很大,但几乎没有空间。

真正的机会反而在三个被低估的方向:

一是视频生成 ?

增速 22.1%,企业客户占比高,ARPU 高达 36.7 美元,是最能赚钱的赛道之一。

二是 AI 搜索 ?

增速 28.7% 是全场第一。Perplexity 单月增长超过 40%。

下一代搜索的窗口正在打开。

三是垂直数据分析 ?

ARPU 达到 42.3 美元,全赛道最高。

To B 的付费能力远高于 To C,只要抓住一个行业,就能稳定增长。

第四,全球增量正在转移 ?

不是来自美国,而是来自中国、印度和拉美。

9 月增速:

中国 +31.7%

印度 +28.4%

韩国、日本都超过 +18%

拉美整体 +12.8%

未来五年的高增长市场,很可能在非欧美。

第五,从投资视角看,重点不再是“有没有流量”,而是“能不能变现” ?

代码辅助、数据分析、视频生成这些赛道的付费率和 ARPU 远高于内容生成类工具。

To B 明显比 To C 更容易跑通商业化,这是趋势。

看完完整 40 页报告后,我最大的感受是:

AI 已经从“谁都能涨”,进入“优胜劣汰”阶段。

如果再靠感觉做产品,踩坑概率会非常高。

判断赛道、判断竞争、判断用户价值,都需要数据。