行业篇

核心驱动:养宠家庭渗透率提升(中国不足22% vs 欧美超70%)+单宠消费价值深化

渠道演变:OMO模式成常态,线上(传统货架电商占47%+内容电商崛起)+线下(专业渠道占77%)

市场格局:国产品牌崛起(2025E份额64%),需建品牌信任链;头部企业“品牌出海”(东南亚、欧美为目标市场)

全球&区域市场:全球成熟市场稳健,新兴市场(东南亚)潜力大,印尼、泰国为东南亚规模主力,菲律宾、越南增速领跑

用户篇

典型人群(5类):“鸡娃式”养宠家长(高知高收入,消费能力系数2.31)、“赛博养生”合伙人(95后+,爱尝试新兴喂养)、“颜值即正义”潮流捕手(重包装与IP)、“精明务实”生活家(占比34%,贡献20%消费)、“返璞归真”陪伴寻求者(中老年为主,消费能力系数0.42)

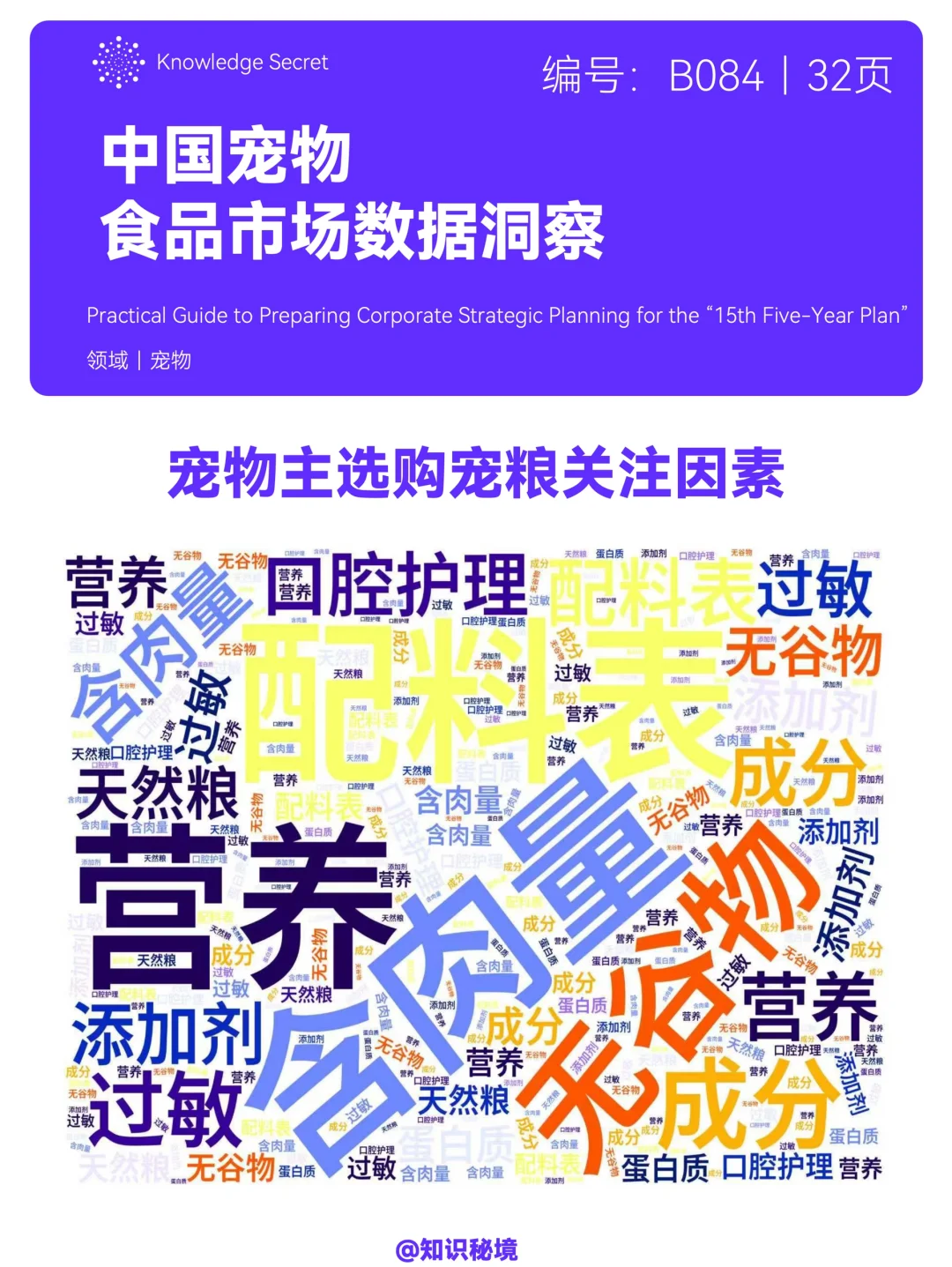

消费特征:高价值用户(39%)贡献55%消费;“科学喂养”深化,成分党崛起;“拟人化养宠”(53%视宠物为家人/亲人);决策社交化(兽医/亲友推荐影响力40%);健康焦虑催生“预防式”喂养(70%愿为功能宠粮付10%-30%溢价);猫经济崛起(猫主粮外消费更高);订阅制与个性化服务初露锋芒

市场篇

渠道格局:中国线上化超全球(2027E中国线上占85% vs 全球35%);线上细分(传统货架电商71%+社交/内容电商33%);线下细分(宠物店50%+宠物医院27%)

核心竞争力:供应链(全球化采购+全程可追溯);研发投入(头部企业研发费用率1.63%-3.26%);DTC模式(直连用户,获数据反馈)

热点篇

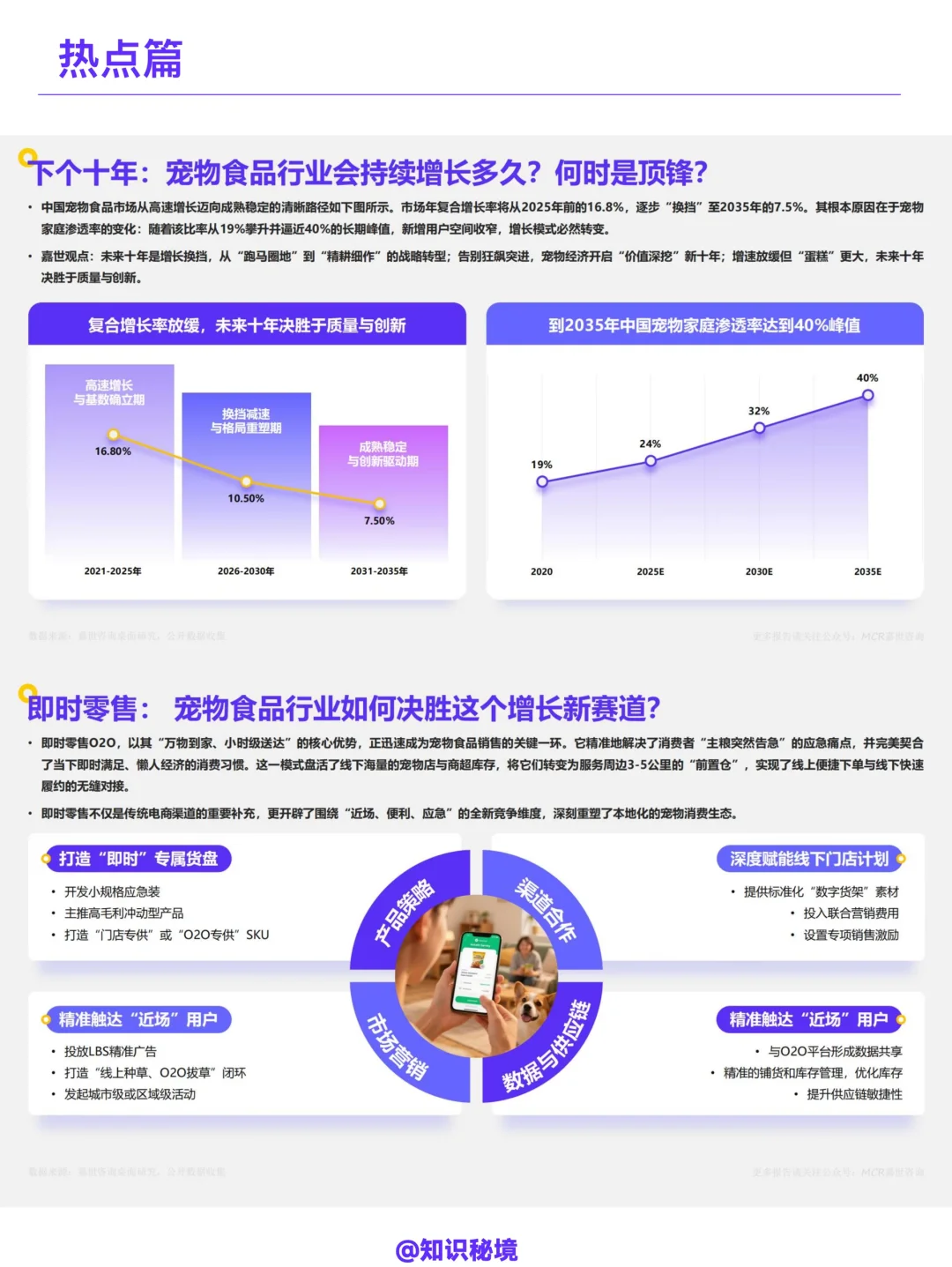

未来趋势:2021-2035年分三阶段(高速增长→换挡减速→成熟稳定),2035年渗透率达40%峰值

新赛道:即时零售O2O(解决应急需求,需开发专属货盘)

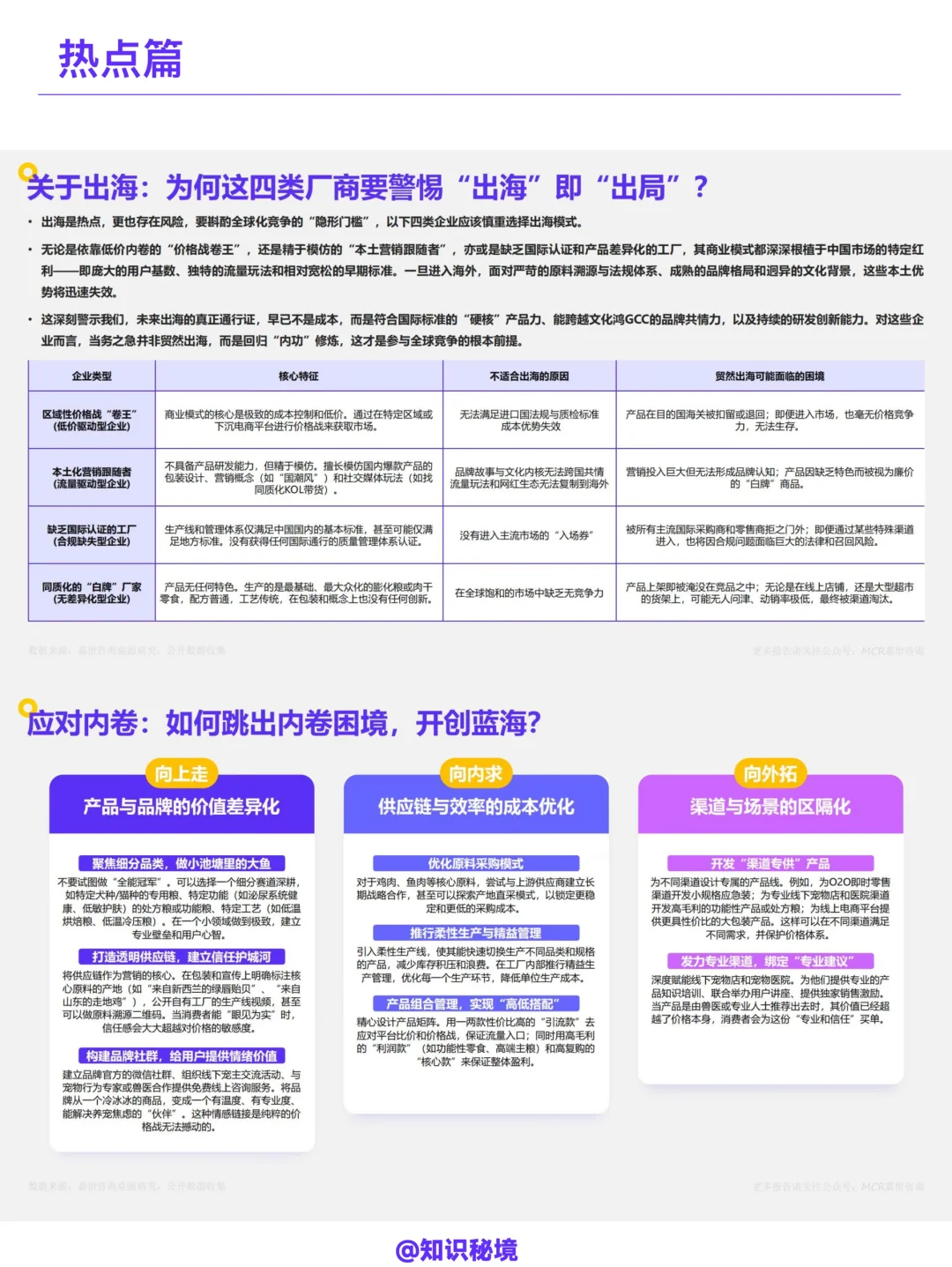

出海风险:四类企业慎出海(价格战卷王、本土营销跟随者、无国际认证工厂、同质化白牌厂家)

破内卷策略:向上走(细分品类+透明供应链+品牌社群)、向内求(采购优化+柔性生产+产品组合)、向外拓(渠道专供+专业渠道)

营销建议:内容为王、KOL金字塔矩阵、数据驱动、私域承接

内容来源:嘉世咨询,《中国宠物食品洞察分析》,页

#行业分析 #宠物市场#宠物经济 #宠物食品 #宠物 #行业报告

核心驱动:养宠家庭渗透率提升(中国不足22% vs 欧美超70%)+单宠消费价值深化

渠道演变:OMO模式成常态,线上(传统货架电商占47%+内容电商崛起)+线下(专业渠道占77%)

市场格局:国产品牌崛起(2025E份额64%),需建品牌信任链;头部企业“品牌出海”(东南亚、欧美为目标市场)

全球&区域市场:全球成熟市场稳健,新兴市场(东南亚)潜力大,印尼、泰国为东南亚规模主力,菲律宾、越南增速领跑

用户篇

典型人群(5类):“鸡娃式”养宠家长(高知高收入,消费能力系数2.31)、“赛博养生”合伙人(95后+,爱尝试新兴喂养)、“颜值即正义”潮流捕手(重包装与IP)、“精明务实”生活家(占比34%,贡献20%消费)、“返璞归真”陪伴寻求者(中老年为主,消费能力系数0.42)

消费特征:高价值用户(39%)贡献55%消费;“科学喂养”深化,成分党崛起;“拟人化养宠”(53%视宠物为家人/亲人);决策社交化(兽医/亲友推荐影响力40%);健康焦虑催生“预防式”喂养(70%愿为功能宠粮付10%-30%溢价);猫经济崛起(猫主粮外消费更高);订阅制与个性化服务初露锋芒

市场篇

渠道格局:中国线上化超全球(2027E中国线上占85% vs 全球35%);线上细分(传统货架电商71%+社交/内容电商33%);线下细分(宠物店50%+宠物医院27%)

核心竞争力:供应链(全球化采购+全程可追溯);研发投入(头部企业研发费用率1.63%-3.26%);DTC模式(直连用户,获数据反馈)

热点篇

未来趋势:2021-2035年分三阶段(高速增长→换挡减速→成熟稳定),2035年渗透率达40%峰值

新赛道:即时零售O2O(解决应急需求,需开发专属货盘)

出海风险:四类企业慎出海(价格战卷王、本土营销跟随者、无国际认证工厂、同质化白牌厂家)

破内卷策略:向上走(细分品类+透明供应链+品牌社群)、向内求(采购优化+柔性生产+产品组合)、向外拓(渠道专供+专业渠道)

营销建议:内容为王、KOL金字塔矩阵、数据驱动、私域承接

内容来源:嘉世咨询,《中国宠物食品洞察分析》,页

#行业分析 #宠物市场#宠物经济 #宠物食品 #宠物 #行业报告