дёӯеӣҪзҪҗеӨҙиЎҢдёҡжӯЈиҝҺжқҘз»“жһ„жҖ§еҸҳйқ©пјҢе·ІжҲҗеҠҹд»ҺеҮәеҸЈдҫқиө–еһӢеҸ‘еұ•жЁЎејҸиҪ¬еҗ‘еҶ…еӨ–еҸҢеҫӘзҺҜеҚҸеҗҢеҸ‘еұ•пјҢеҶ…й”ҖеёӮеңәеҚ жҜ”йҰ–ж¬Ўе®һзҺ°еҸҚи¶…пјӣдёҺжӯӨеҗҢж—¶пјҢйў„еҲ¶иҸңиЎҢдёҡзҡ„еҝ«йҖҹиөӢиғҪгҖҒж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҢҒз»ӯжҸҗеҚҮпјҢжӯЈе…ұеҗҢжҺЁеҠЁиЎҢдёҡеҗ‘еҒҘеә·еҢ–гҖҒй«ҳз«ҜеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•ж–№еҗ‘иҝҲиҝӣгҖӮ

иЎҢдёҡзҺ°зҠ¶

иЎҢдёҡеҲҶзұ»пјҡж°ҙжһңеҚ 55%пјҢиӮүзұ»йўҶи·‘

зҪҗеӨҙжҳҜз»Ҹйў„еӨ„зҗҶгҖҒеҜҶе°ҒгҖҒжқҖиҸҢзҡ„е•Ҷдёҡж— иҸҢйЈҹе“ҒпјҢеҲҶдә”еӨ§е“Ғзұ»пјҡж°ҙжһңзҪҗеӨҙпјҲ55%пјҢеўһйҖҹ8%пјүгҖҒиӮүзұ»зҪҗеӨҙпјҲ15%пјҢ10%пјүгҖҒ蔬иҸңзҪҗеӨҙпјҲ18%пјҢ6%пјүгҖҒж°ҙдә§зҪҗеӨҙпјҲ10%пјҢ4%пјүпјҢе…¶д»–зҪҗеӨҙпјҲ2%пјҢ-2%пјүеҸ—з”ҹйІңгҖҒйў„еҲ¶иҸңжӣҝд»ЈиҗҺзј©гҖӮ

еҸ‘еұ•еҺҶзЁӢпјҡ120е№ҙпјҢд»ҺеҮәеҸЈеҲ°еҸҢеҫӘзҺҜ

еҺҶз»Ҹдә”йҳ¶ж®өпјҡ1900sиө·жӯҘпјҢ1950sеҮәеҸЈеҜјеҗ‘пјҢ1990sжҲҗе…Ёзҗғ第дёҖпјҢ2010sеҶ…й”Җеҙӣиө·пјҢ2020sеҒҘеә·й«ҳз«ҜеҢ–пјҢе®ҢжҲҗд»ҺеҮәеҸЈдҫқиө–еҲ°еҶ…еӨ–еҸҢеҫӘзҺҜиҪ¬еһӢгҖӮ

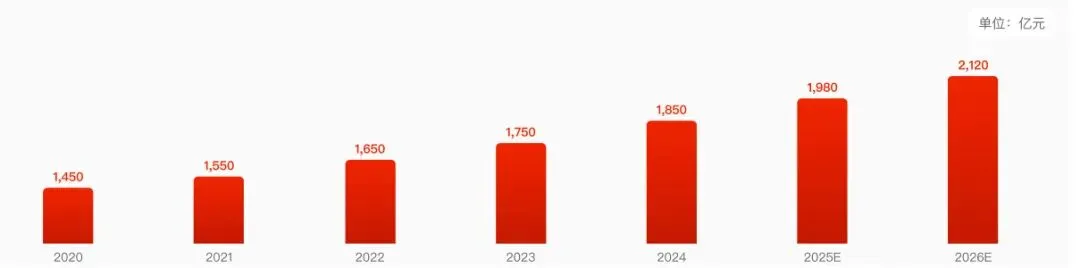

еёӮеңә规模пјҡ2025е№ҙ1850дәҝпјҢеҶ…й”Җи¶…еҮәеҸЈ

2020-2025е№ҙеӨҚеҗҲеўһйҖҹ5.5%пјҢ2025е№ҙ规模1850дәҝе…ғгҖӮеҶ…й”ҖеҚ жҜ”58%йҰ–и¶…еҮәеҸЈпјӣеҮәеҸЈйўқ95дәҝзҫҺе…ғпјҢж ёеҝғеёӮеңәдёә欧зҫҺгҖҒж—Ҙйҹ©гҖҒдёңеҚ—дәҡгҖӮ

з»ҶеҲҶе“Ғзұ»пјҡиӮүзұ»й«ҳеўһпјҢйў„еҲ¶иҸңй©ұеҠЁ

иӮүзұ»зҪҗеӨҙеўһйҖҹ10%пјҢдҫқжүҳйў„еҲ¶иҸңеңәжҷҜгҖҒдҫҝжҚ·еҢ–еҚҮзә§гҖҒеҒҘеә·еҲӣж–°гҖӮж°ҙжһңзҪҗеӨҙзЁіеҒҘпјҢж°ҙдә§зҪҗеӨҙеўһйҖҹж”ҫзј“пјҢеҸ—жӣҝд»Је“ҒеҶІеҮ»гҖӮ

дә§дёҡй“ҫпјҡдёҠжёёеҲҶж•ЈпјҢе“ҒзүҢжҜӣеҲ©жңҖй«ҳ

дә§дёҡй“ҫеҲҶдёүзҺҜиҠӮпјҡдёҠжёёеҺҹж–ҷпјҲжҜӣеҲ©20-30%пјүгҖҒдёӯжёёеҠ е·ҘпјҲ25-35%пјүгҖҒдёӢжёёй”Җе”®пјҲ15-25%пјүпјӣе“ҒзүҢиҝҗиҗҘжҜӣеҲ©жңҖй«ҳпјҲ35-45%пјүпјҢйқ е“ҒзүҢеҠӣдёҺжё йҒ“жһ„е»әдјҳеҠҝгҖӮ

ж”ҝзӯ–зҺҜеўғпјҡеҲ©еҘҪеӨҙйғЁпјҢCR5иҫҫ38%

ж”ҝзӯ–еҸҢеҗ‘еҸ‘еҠӣпјҡеҲ©еҘҪеӨҙйғЁж ҮеҮҶеҢ–еҚҮзә§пјҢзӣ‘з®Ўи¶ӢдёҘеҠ йҖҹдёӯе°Ҹе“ҒзүҢйҖҖеҮәпјҢCR5д»Һ32%еҚҮиҮі38%пјӣз”ҹйІңгҖҒйў„еҲ¶иҸңеёҰжқҘжӣҝд»ЈеҺӢеҠӣгҖӮ

ж¶Ҳиҙ№еёӮеңәжғ…еҶө

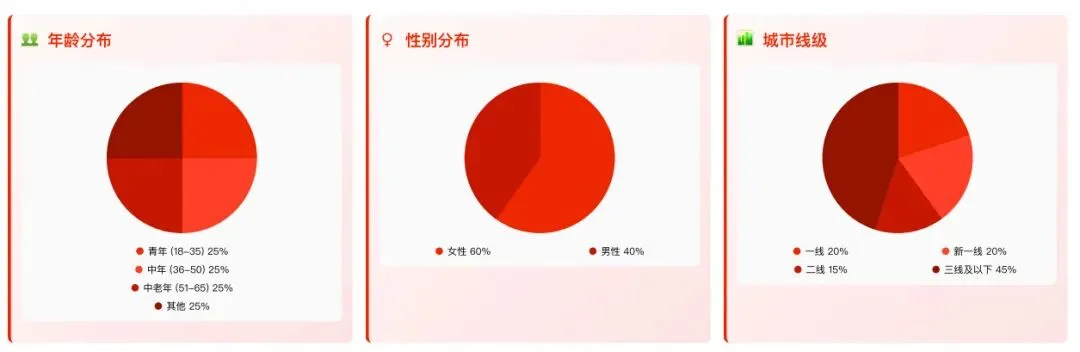

ж¶Ҳиҙ№иҖ…з”»еғҸпјҡеҘіжҖ§дё»еҜјпјҢдёӢжІүдёәж ёеҝғ

еҘіжҖ§еҚ жҜ”60%пјҢдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮеҚ 45%гҖӮе№ҙйҫ„еҲҶеёғеқҮеҢҖпјҢеңәжҷҜе·®ејӮжҳҺжҳҫпјӣдёҖзәҝ/ж–°дёҖзәҝеўһйҖҹ10%пјҢй«ҳз«ҜжҺҘеҸ—еәҰй«ҳгҖӮ

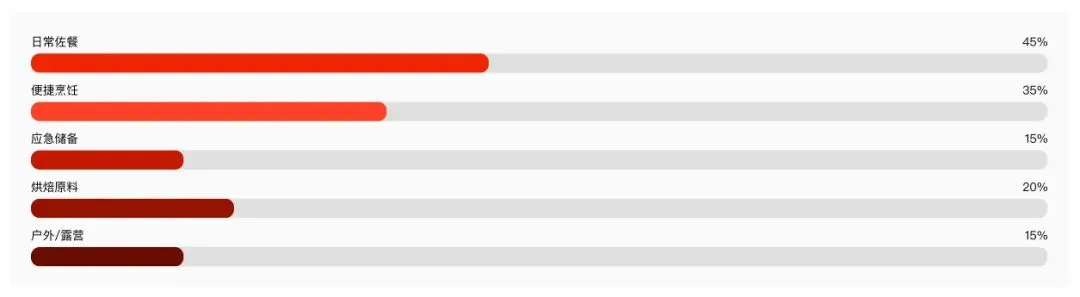

ж¶Ҳиҙ№еҠЁжңәпјҡдҪҗйӨҗдёәдё»пјҢдҝқиҙЁжңҹжҳҜдјҳеҠҝ

ж—ҘеёёдҪҗйӨҗеҚ 45%пјҢдҫҝжҚ·зғ№йҘӘгҖҒеә”жҖҘзӯүдёәж¬ЎиҰҒеҠЁжңәгҖӮж ёеҝғйҡңзўҚпјҡеҒҘеә·йЎҫиҷ‘гҖҒеҸЈж„ҹдёҚеҸҠж–°йІңгҖҒжӣҝд»Је“ҒеҶІеҮ»гҖӮ

иҙӯд№°жё йҒ“пјҡе•Ҷи¶…дё»еҜјпјҢз”өе•Ҷжё—йҖҸ

е•Ҷи¶…еҚ 35%пјҢз”өе•ҶеҚ 20%пјҲеӨҚеҗҲеўһйҖҹ15%пјүпјҢжӢјеӨҡеӨҡгҖҒжҠ–йҹізҲҶеҸ‘пјӣеӨ«еҰ»еә—гҖҒжү№еҸ‘/йӨҗйҘ®еҗ„еҚ 15%пјҢеўһйҖҹе№ізЁігҖӮ

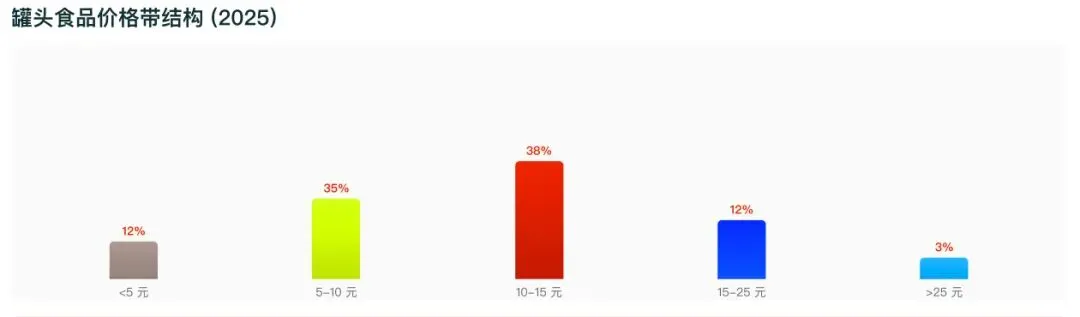

д»·ж јеёҰпјҡ10-15е…ғдёәдё»пјҢй«ҳз«ҜеҮёжҳҫ

10-15е…ғеҚ 38%пјҲдё»жөҒпјүпјҢ15е…ғд»ҘдёҠеҚ 15%пјҲжҸҗеҚҮпјүпјҢ5е…ғд»ҘдёӢеҚ 12%пјҲиҗҺзј©пјүпјҢж¶Ҳиҙ№еҚҮзә§жҳҺжҳҫгҖӮ

еҢәеҹҹе·®ејӮпјҡеҚҺдёңйўҶи·‘пјҢдёӢжІүжҪңеҠӣеӨ§

еҚҺдёңеҚ 28%пјҲжңҖеӨ§еёӮеңәпјүпјҢеҚҺдёӯеўһйҖҹ9%пјҲжңҖеҝ«пјүпјӣдёӢжІүеёӮеңәеҚ 45%пјҢеўһйҖҹ7%пјҢдәәеқҮж¶Ҳиҙ№35е…ғпјҢжҪңеҠӣзӘҒеҮәгҖӮ

иЎҢдёҡз«һдәүж јеұҖ

еёӮеңәж јеұҖпјҡCR5=38%пјҢжһ—家й“әеӯҗйўҶи·‘

иЎҢдёҡйӣҶдёӯеәҰеҒҸдҪҺпјҢеӨҙйғЁе“ҒзүҢпјҡжһ—家й“әеӯҗпјҲ8%пјүгҖҒзңҹеҝғпјҲ7%пјүгҖҒеҸӨйҫҷпјҲ6%пјүгҖҒдёҠжө·жў…жһ—пјҲ6%пјүгҖҒж¬ўд№җ家пјҲ5%пјүгҖӮж°ҙжһңзҪҗеӨҙйӣҶдёӯеәҰдҪҺпјҢиӮүзұ»зҪҗеӨҙж јеұҖзЁіе®ҡгҖӮ

жһ—家й“әеӯҗпјҡ30е№ҙе“ҒзүҢпјҢз”өе•ҶйўҶе…Ҳ

2025е№ҙиҗҘ收148дәҝе…ғпјҲеўһйҖҹ10%пјүпјҢеёӮеҚ 8%пјҢж°ҙжһңзҪҗеӨҙеёӮеҚ 15%гҖӮ

дјҳеҠҝпјҡе“ҒзүҢз§Ҝж·ҖгҖҒеҺҹж–ҷеҹәең°гҖҒз”өе•ҶйўҶе…ҲгҖҒдә§е“ҒеҲӣж–°гҖӮ

дёҠжө·жў…жһ—пјҡиҖҒеӯ—еҸ·пјҢе…Ёдә§дёҡй“ҫ

2025е№ҙиҗҘ收111дәҝе…ғпјҲеўһйҖҹ5%пјүпјҢеҚҲйӨҗиӮүеёӮеҚ 35%гҖӮ

дјҳеҠҝпјҡиҖҒеӯ—еҸ·гҖҒе…Ёдә§дёҡй“ҫгҖҒеңәжҷҜиөӢиғҪгҖҒдҫҝжҚ·еҢ–еҚҮзә§гҖӮ

еҸӨйҫҷйЈҹе“ҒпјҡеҢәеҹҹйҫҷеӨҙпјҢBз«ҜејәеҠҝ

2025е№ҙиҗҘ收111дәҝе…ғпјҲеўһйҖҹ12%пјүпјҢзәўзғ§иӮүеёӮеҚ 25%гҖӮ

дјҳеҠҝпјҡеҢәеҹҹе“ҒзүҢгҖҒеҸЈе‘іе·®ејӮеҢ–гҖҒйӨҗйҘ®Bз«ҜеҚ 40%гҖӮ

зңҹеҝғ&ж¬ўд№җ家пјҡе·®ејӮеҢ–еёғеұҖ

зңҹеҝғиҒҡз„ҰдёӢжІүпјҢдё»жү“й«ҳжҖ§д»·жҜ”пјӣж¬ўд№җ家вҖңзҪҗеӨҙ+йҘ®е“ҒвҖқеҸҢиҪ®й©ұеҠЁпјҢеҚҺеҚ—ејәеҠҝгҖӮдёӨиҖ…еқҮжңүеұҖйҷҗпјҡзңҹеҝғе“ҒзүҢиҖҒеҢ–пјҢж¬ўд№җ家еҢәеҹҹйӣҶдёӯгҖӮ

еҮәеҸЈдјҒдёҡпјҡеҶ…й”ҖиҪ¬еһӢпјҢжҢ‘жҲҳйҮҚйҮҚ

еҮәеҸЈеҚ е…Ёзҗғ25%пјҢ2025е№ҙеҮәеҸЈйўқ95дәҝзҫҺе…ғпјҢдё°еІӣгҖҒеҗҢиҚЈдёәж ёеҝғдјҒдёҡгҖӮ2020е№ҙеҗҺеҠ йҖҹеҶ…й”ҖиҪ¬еһӢпјҢйқўдёҙжё йҒ“гҖҒе“ҒзүҢгҖҒз«һдәүгҖҒиҙёжҳ“еЈҒеһ’еӨҡйҮҚжҢ‘жҲҳгҖӮ

з«һдәүи¶ӢеҠҝпјҡеҒҘеә·й«ҳз«ҜеҢ–пјҢCR5иҫҫ45%

2026-2028е№ҙдә”еӨ§и¶ӢеҠҝпјҡеҒҘеә·еҢ–гҖҒй«ҳз«ҜеҢ–гҖҒжё йҒ“дёӢжІүгҖҒ并иҙӯж•ҙеҗҲгҖҒеҮәеҸЈиҪ¬еҶ…й”ҖпјҢCR5йў„и®ЎеҚҮиҮі45%гҖӮ

дёӯеӣҪзҪҗеӨҙиЎҢдёҡзЁіеҒҘеўһй•ҝпјҢ2025е№ҙ规模1850дәҝе…ғпјҢжңӘжқҘ3е№ҙеӨҚеҗҲеўһйҖҹ6-7%пјҢ2028е№ҙйў„и®Ўз ҙ2500дәҝе…ғгҖҒеҶ…й”ҖеҚ жҜ”иҫҫ60%гҖӮж¶Ҳиҙ№з«ҜиҒҡз„ҰеҘіжҖ§дёҺдёӢжІүеёӮеңәпјҢз«һдәүз«ҜеӨҙйғЁйўҶи·‘пјҢеҒҘеә·й«ҳз«ҜеҢ–гҖҒжё йҒ“дёӢжІүдёәж ёеҝғж–№еҗ‘гҖӮ

зҜҮе№…жңүйҷҗпјҢд»…еұ•зӨәйғЁеҲҶжҠҘе‘ҠпјҢжү«жҸҸдёӢж–№е°ҸеҸӢдәҢз»ҙз ҒеӣһеӨҚвҖңйўҶеҸ–жҠҘе‘ҠвҖқеҚіеҸҜйўҶеҸ–е…Ёж–ҮжҠҘе‘ҠгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡе°ҠйҮҚзҹҘиҜҶдә§жқғпјҢжҠҘе‘ҠзүҲжқғеҪ’еҺҹж’°еҶҷеҸ‘еёғжңәжһ„жүҖжңүпјӣжҠҘе‘ҠеҶ…е®№жқҘжәҗдәҺзҪ‘з»ңпјҢйҖҡиҝҮе…¬ејҖеҗҲжі•жё йҒ“иҺ·еҫ—пјҢеҰӮж¶үеҸҠдҫөжқғпјҢиҜ·еҸҠж—¶е‘ҠзҹҘжҲ‘们еҲ йҷӨпјӣеҰӮеҜ№жҠҘе‘ҠеҶ…е®№еӯҳз–‘пјҢиҜ·дёҺж’°еҶҷгҖҒеҸ‘еёғжңәжһ„дәҶи§ЈгҖӮ

иҝҷйҮҢжҳҜеҸӢеўһй•ҝlinkпјҢдё“жіЁиөӢиғҪдјҒдёҡжөҒйҮҸеўһй•ҝпјҢй“ҫжҺҘиЎҢдёҡиө„жәҗгҖӮжҲ‘们дёҚд»…еҲҶдә«зҹҘиҜҶпјҢжӣҙеҲӣйҖ иҝһжҺҘпјҢжҗӯе»әжЎҘжўҒпјҢи®©жҜҸдёҖдҪҚдјҒдёҡеңЁжөҒйҮҸзҡ„жө·жҙӢдёӯд№ҳйЈҺз ҙжөӘгҖӮдёҚиҰҒзӯүеҫ…жңәдјҡзҡ„ж•Ій—ЁпјҢиҖҢжҳҜиҰҒдё»еҠЁеҮәеҮ»пјҢеҲӣйҖ жңәдјҡгҖӮжү«жҸҸдёӢж–№дәҢз»ҙз ҒеҠ е…ҘеҸӢеўһй•ҝдё»йўҳзӨҫзҫӨпјҢе…ұеҗҢејҖеҗҜдјҒдёҡеўһй•ҝж–°зҜҮз« гҖӮ

зӮ№еҮ»дёӢж–№еҗҚзүҮе…іжіЁжңҖж–°еўһй•ҝе№Іиҙ§пјҒвҶ“вҶ“вҶ“