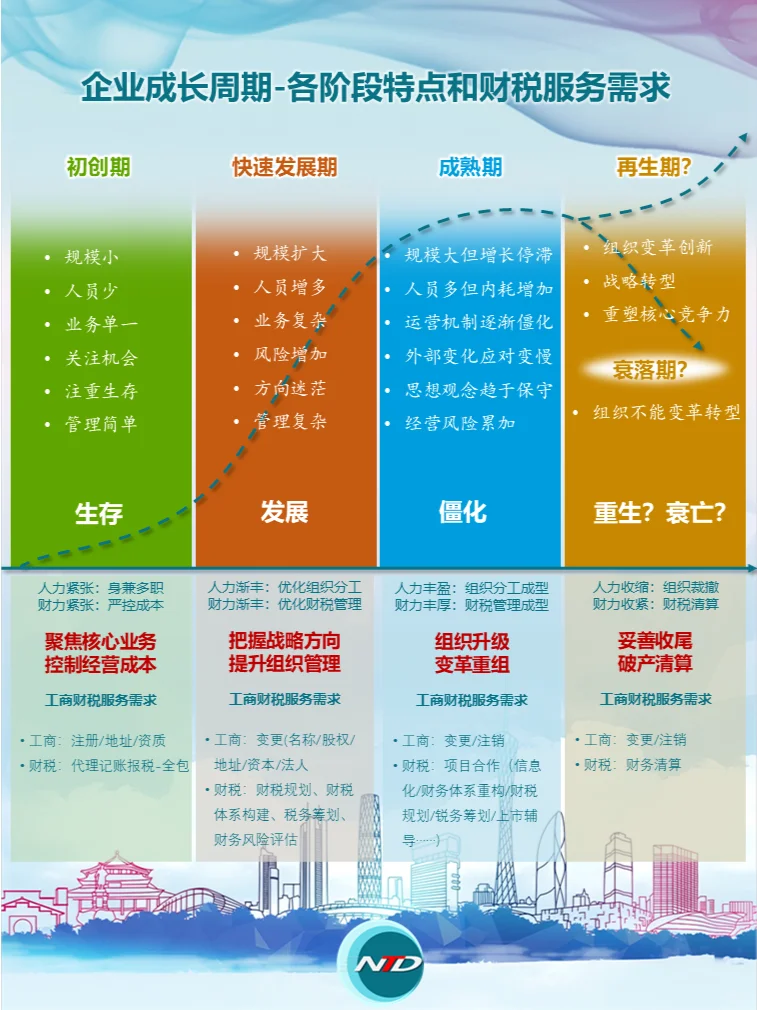

总体说来,企业会经历初创期、发展期、成熟期、衰退期四个阶段,如果在成熟期,推动组织架构变革,重塑企业竞争力,那么,很有可能绕过衰退期,进入再生期,即第二生长曲线,并循环下去。

企业每个发展阶段,面临问题和挑战各不相同,经营核心方向也不相同,在这种情况下,工商财税方面服务需求也是不同的。

企业初创期

经营特点:规模小、人员少、业务单一、关注机会、注重生存、管理简单。

关键词:生存

快速发展期

经营特点:规模扩大、人员增多、业务复杂、风险增加、方向迷茫、管理复杂。

关键词:发展

成熟期

经营特点:规模大但增长停滞、人员多但内耗增加、运营机制逐渐僵化、外部变化应对变慢、思想观念趋于保守、经营风险累加。

关键词:僵化

再生期?衰落期?

如果企业及时进行组织变革创新、战略转型、重塑核心竞争力,那么,企业有可能进入再生期;

如果企业组织不能变革转型,那么,极大概率进入衰退期。

关键词:重生?衰亡?

企业初创期,人力紧张,每个人都身兼多职; 财力紧张,需要严控成本,因此本阶段经营方向是:聚焦核心业务,控制经营成本。本阶段工商财税服务需求,主要是工商方面的注册、挂靠地址、资质办理方面的需求;财税方面,则建议代理记账报税全包,企业把精力时间聚焦在核心业务上。

企业发展期,人力逐渐宽裕,组织分化,需要优化组织分工;财力逐渐丰盈,开支名目繁多,需要优化财税管理,因此本阶段经营方向是:把握战略方向,提升组织管理。工商财税服务需求,主要是工商方面,变更,包括名称、股权、地址、资本、法人等方面的变更服务,而财税方面,则是财税规划、财税体系构建、税务筹划、财务风险评估等需求。

企业成熟期,人力丰盈,组织分工成型;财力丰厚,财税管理成型,但都易陷入僵化,因此本阶段经营方向是:组织升级,变革重组。工商财税服务需求,工商方面,以变更、注销多见,财税方面,则更多以项目合作形式展开合作,包括财税信息化、财务体系重构、财税规划、锐务筹划、上市辅导等等。

企业衰退期,人力收缩,组织裁撤;财力吃紧,步入财税清算,因此本阶段经营方向是:妥善收尾,破产清算。工商财税服务需求,工商方面,以变更、注销多见,财税方面,财务清算常见。

企业再生期,延续成熟期特点,企业活力被激发,此时工商财税需求除和成熟期一致外,工商注册需求也常见。

#创业路上 #企业发展

企业每个发展阶段,面临问题和挑战各不相同,经营核心方向也不相同,在这种情况下,工商财税方面服务需求也是不同的。

企业初创期

经营特点:规模小、人员少、业务单一、关注机会、注重生存、管理简单。

关键词:生存

快速发展期

经营特点:规模扩大、人员增多、业务复杂、风险增加、方向迷茫、管理复杂。

关键词:发展

成熟期

经营特点:规模大但增长停滞、人员多但内耗增加、运营机制逐渐僵化、外部变化应对变慢、思想观念趋于保守、经营风险累加。

关键词:僵化

再生期?衰落期?

如果企业及时进行组织变革创新、战略转型、重塑核心竞争力,那么,企业有可能进入再生期;

如果企业组织不能变革转型,那么,极大概率进入衰退期。

关键词:重生?衰亡?

企业初创期,人力紧张,每个人都身兼多职; 财力紧张,需要严控成本,因此本阶段经营方向是:聚焦核心业务,控制经营成本。本阶段工商财税服务需求,主要是工商方面的注册、挂靠地址、资质办理方面的需求;财税方面,则建议代理记账报税全包,企业把精力时间聚焦在核心业务上。

企业发展期,人力逐渐宽裕,组织分化,需要优化组织分工;财力逐渐丰盈,开支名目繁多,需要优化财税管理,因此本阶段经营方向是:把握战略方向,提升组织管理。工商财税服务需求,主要是工商方面,变更,包括名称、股权、地址、资本、法人等方面的变更服务,而财税方面,则是财税规划、财税体系构建、税务筹划、财务风险评估等需求。

企业成熟期,人力丰盈,组织分工成型;财力丰厚,财税管理成型,但都易陷入僵化,因此本阶段经营方向是:组织升级,变革重组。工商财税服务需求,工商方面,以变更、注销多见,财税方面,则更多以项目合作形式展开合作,包括财税信息化、财务体系重构、财税规划、锐务筹划、上市辅导等等。

企业衰退期,人力收缩,组织裁撤;财力吃紧,步入财税清算,因此本阶段经营方向是:妥善收尾,破产清算。工商财税服务需求,工商方面,以变更、注销多见,财税方面,财务清算常见。

企业再生期,延续成熟期特点,企业活力被激发,此时工商财税需求除和成熟期一致外,工商注册需求也常见。

#创业路上 #企业发展