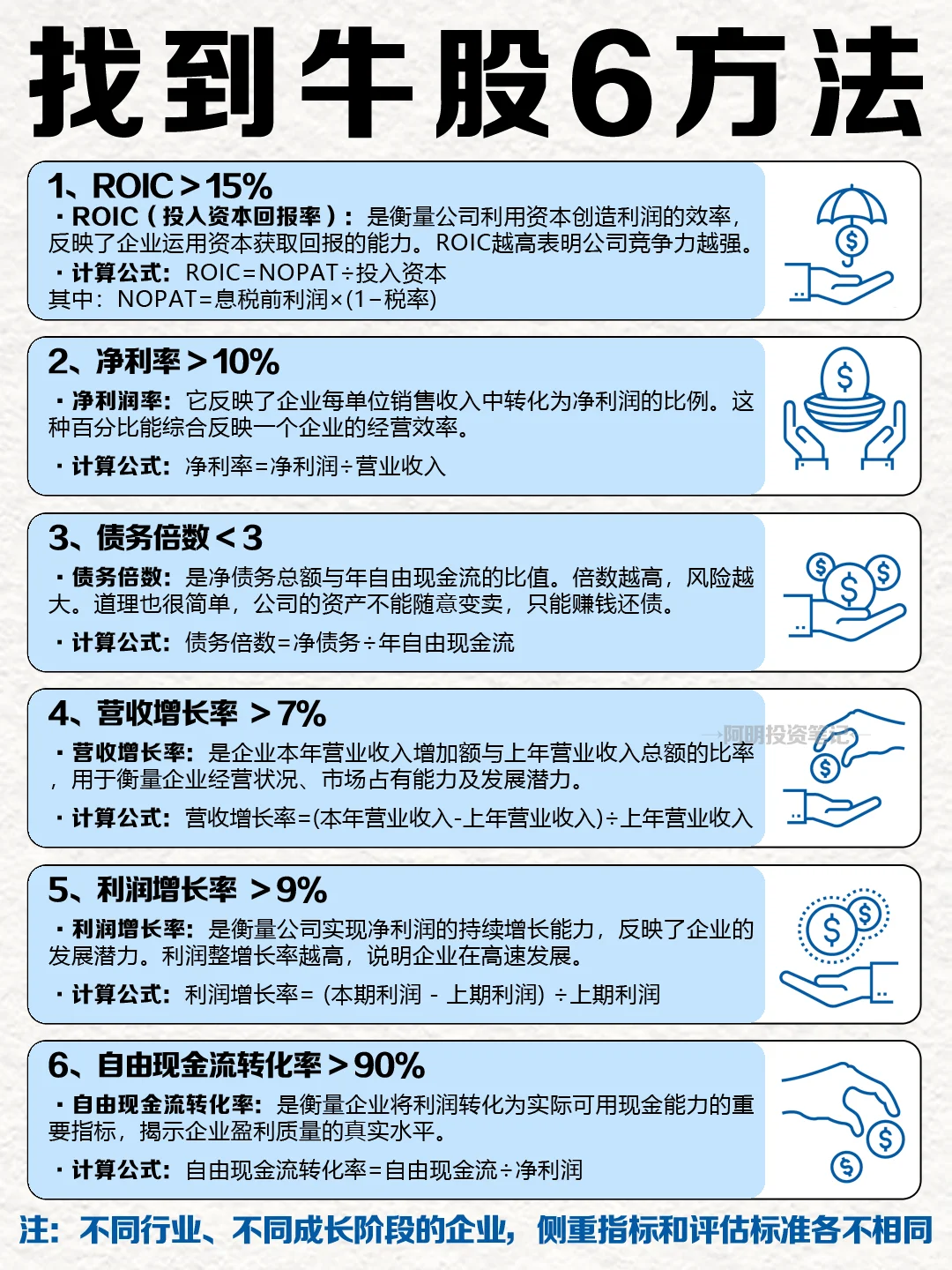

1、ROIC > 15%

·ROIC(投入资本回报率):是衡量公司利用资本创造利润的效率,反映了企业运用资本获取回报的能力。ROIC越高表明公司竞争力越强。

·计算公式:ROIC=NOPAT÷投入资本

其中:NOPAT=息税前利润×(1−税率)

2、净利率 > 10%

·净利润率:它反映了企业每单位销售收入中转化为净利润的比例。这种百分比能综合反映一个企业的经营效率。

·计算公式:净利率=净利润÷营业收入

3、债务倍数 < 3

·债务倍数:是净债务总额与年自由现金流的比值。倍数越高,风险越大。道理也很简单,公司的资产不能随意变卖,只能赚钱还债。

·计算公式:债务倍数=净债务÷年自由现金流

4、营收增长率 > 7%

·营收增长率:是企业本年营业收入增加额与上年营业收入总额的比率,用于衡量企业经营状况、市场占有能力及发展潜力。

·计算公式:营收增长率=(本年营业收入-上年营业收入)÷上年营业收入

5、利润增长率 > 9%

·利润增长率:是衡量公司实现净利润的持续增长能力,反映了企业的发展潜力。利润整增长率越高,说明企业在高速发展。

·计算公式:利润增长率= (本期利润 - 上期利润) ÷上期利润

6、自由现金流转化率 > 90%

·自由现金流转化率:是衡量企业将利润转化为实际可用现金能力的重要指标,揭示企业盈利质量的真实水平。

·计算公式:自由现金流转化率=自由现金流÷净利润

注:仅做学习交流,不作任何参考和建议!

·ROIC(投入资本回报率):是衡量公司利用资本创造利润的效率,反映了企业运用资本获取回报的能力。ROIC越高表明公司竞争力越强。

·计算公式:ROIC=NOPAT÷投入资本

其中:NOPAT=息税前利润×(1−税率)

2、净利率 > 10%

·净利润率:它反映了企业每单位销售收入中转化为净利润的比例。这种百分比能综合反映一个企业的经营效率。

·计算公式:净利率=净利润÷营业收入

3、债务倍数 < 3

·债务倍数:是净债务总额与年自由现金流的比值。倍数越高,风险越大。道理也很简单,公司的资产不能随意变卖,只能赚钱还债。

·计算公式:债务倍数=净债务÷年自由现金流

4、营收增长率 > 7%

·营收增长率:是企业本年营业收入增加额与上年营业收入总额的比率,用于衡量企业经营状况、市场占有能力及发展潜力。

·计算公式:营收增长率=(本年营业收入-上年营业收入)÷上年营业收入

5、利润增长率 > 9%

·利润增长率:是衡量公司实现净利润的持续增长能力,反映了企业的发展潜力。利润整增长率越高,说明企业在高速发展。

·计算公式:利润增长率= (本期利润 - 上期利润) ÷上期利润

6、自由现金流转化率 > 90%

·自由现金流转化率:是衡量企业将利润转化为实际可用现金能力的重要指标,揭示企业盈利质量的真实水平。

·计算公式:自由现金流转化率=自由现金流÷净利润

注:仅做学习交流,不作任何参考和建议!