最新的央国企人工智能产业布局专题报告显示AI行业终于告别了纯技术炒作的阶段,进入了由央国企主导、政策和场景双轮驱动的规模化落地期。这一轮的机会,和之前完全不一样。

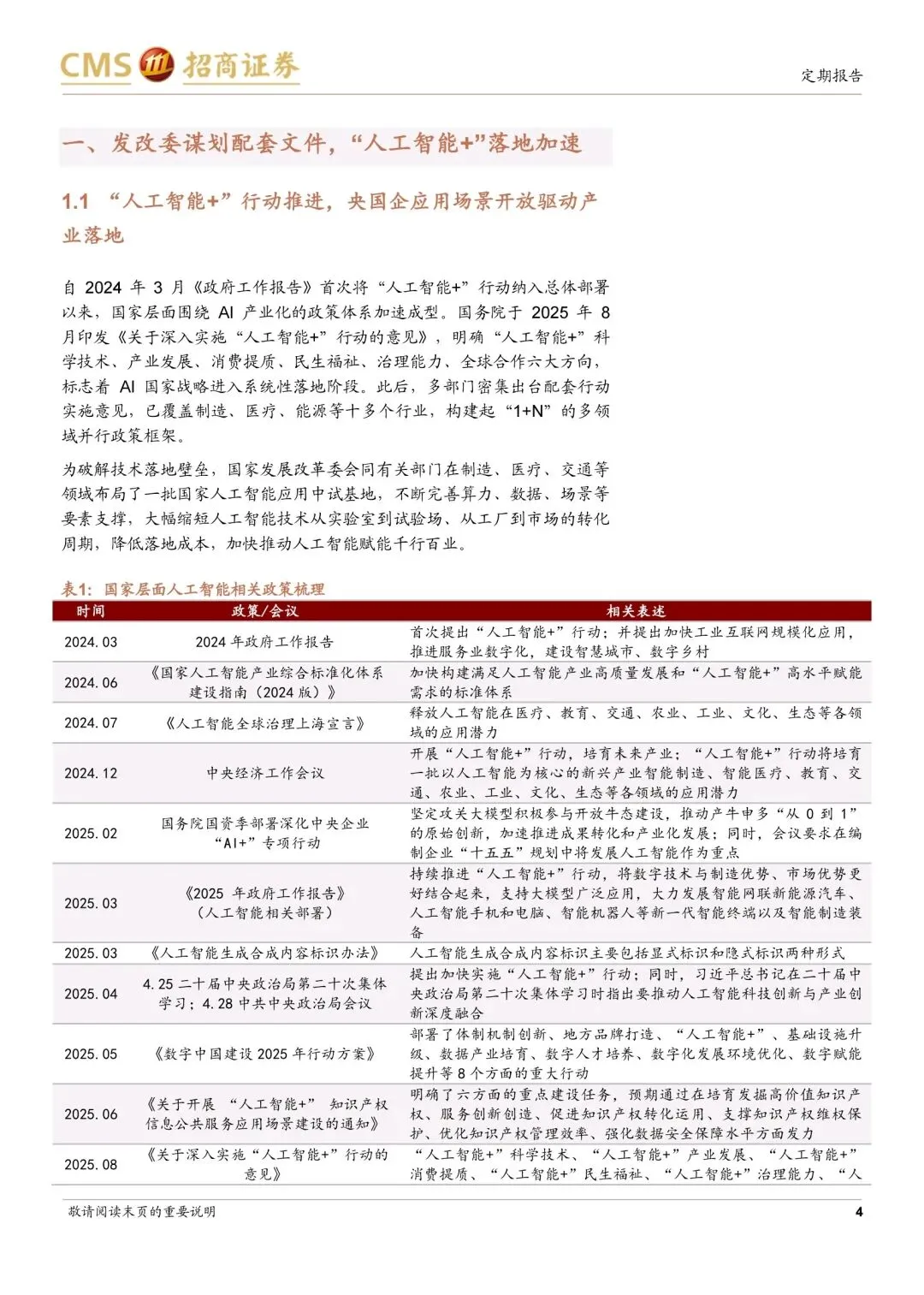

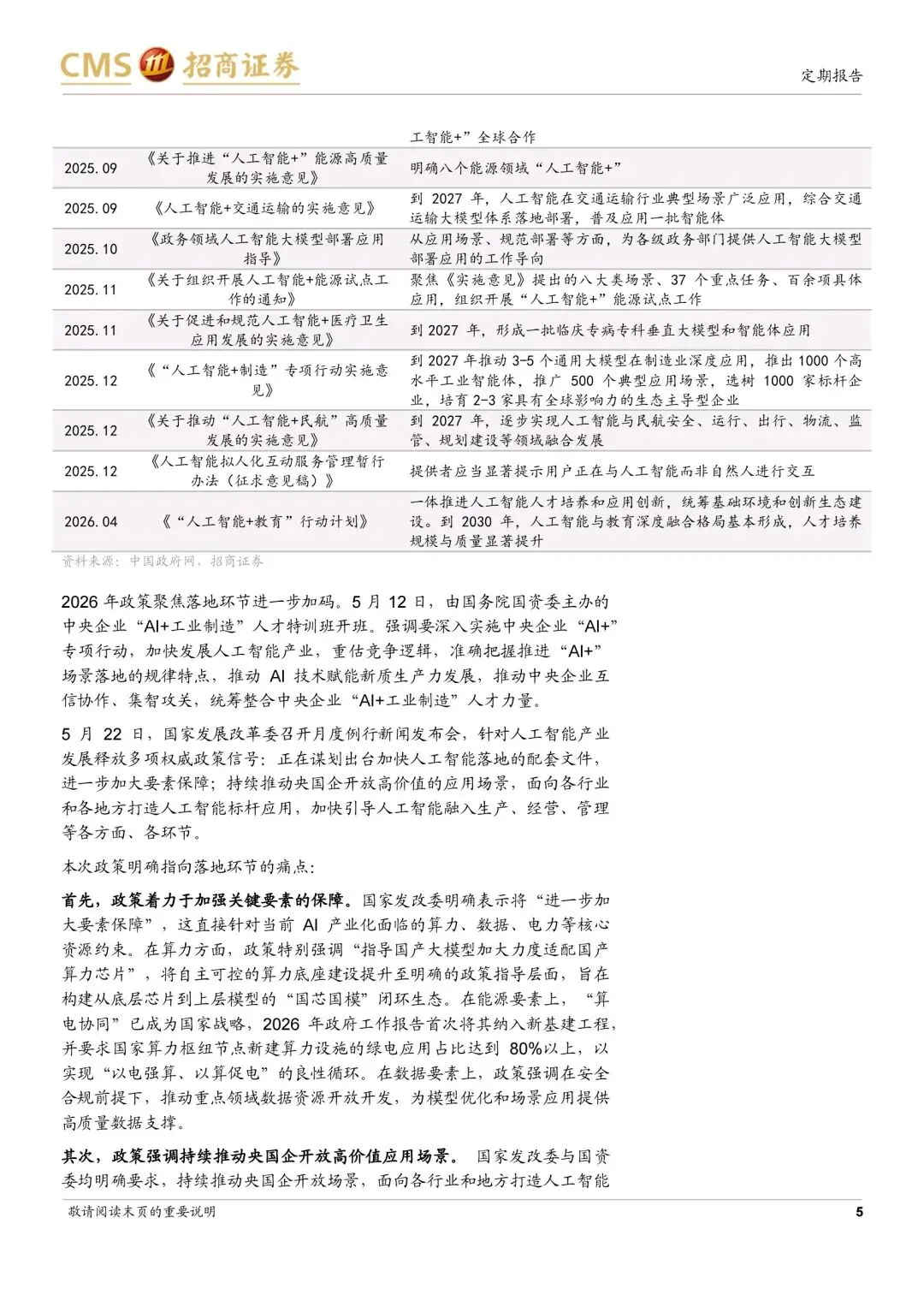

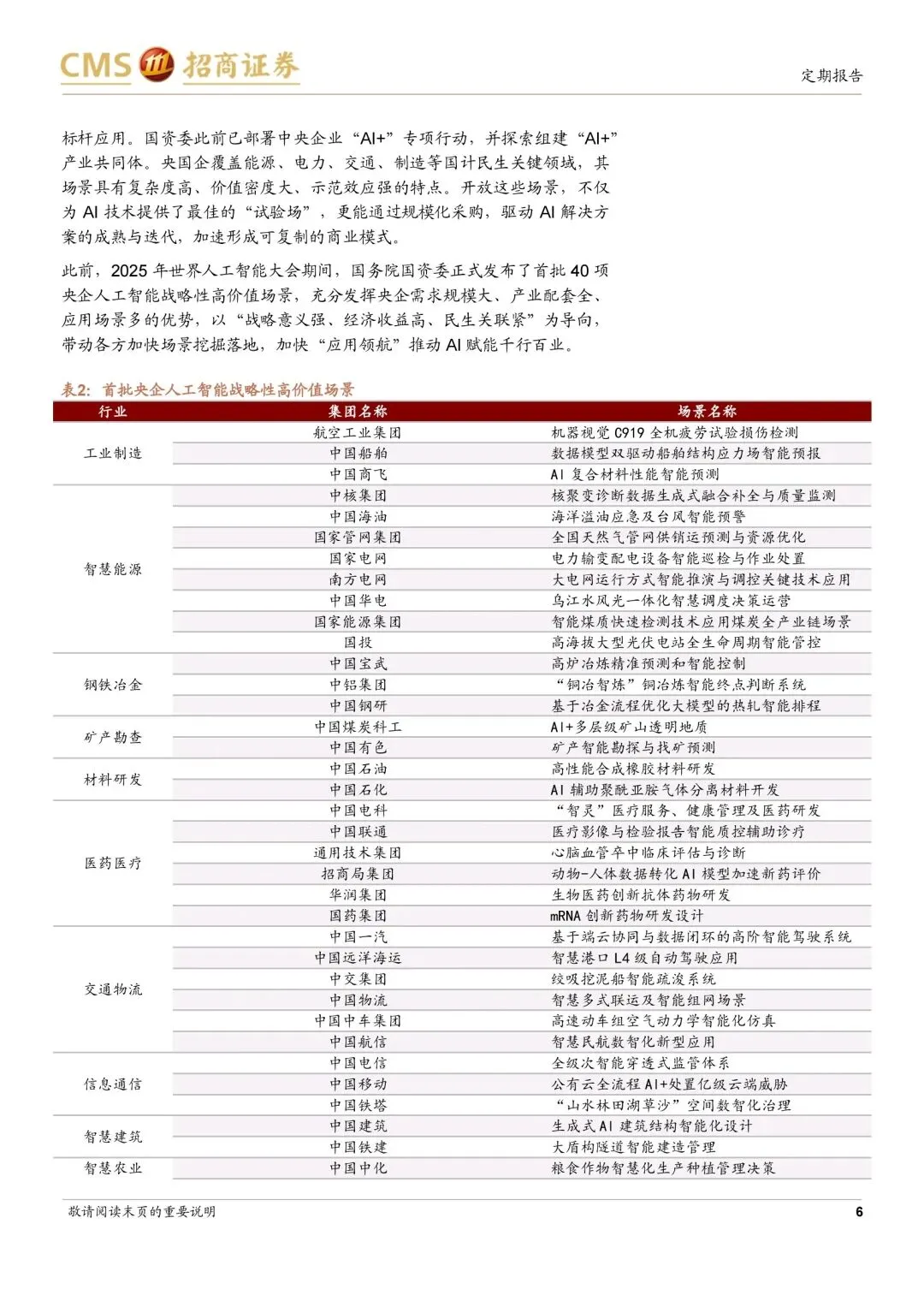

2026年的政策导向非常明确,所有动作都指向“落地”两个字。发改委正在谋划出台加快AI落地的配套文件,核心抓两件事:一是强化算力、数据、电力这些关键要素保障,明确提出要推动国产大模型适配国产算力芯片,构建“国芯国模”的自主闭环;二是持续推动央国企开放高价值应用场景。之前国资委已经发布了首批40项央企AI战略性高价值场景,覆盖工业制造、智慧能源、交通物流、医药医疗等几乎所有国计民生关键领域。这些场景复杂度高、价值密度大、示范效应强,不仅是AI技术最好的试验场,更能通过规模化采购,倒逼解决方案快速成熟,形成可复制的商业模式。

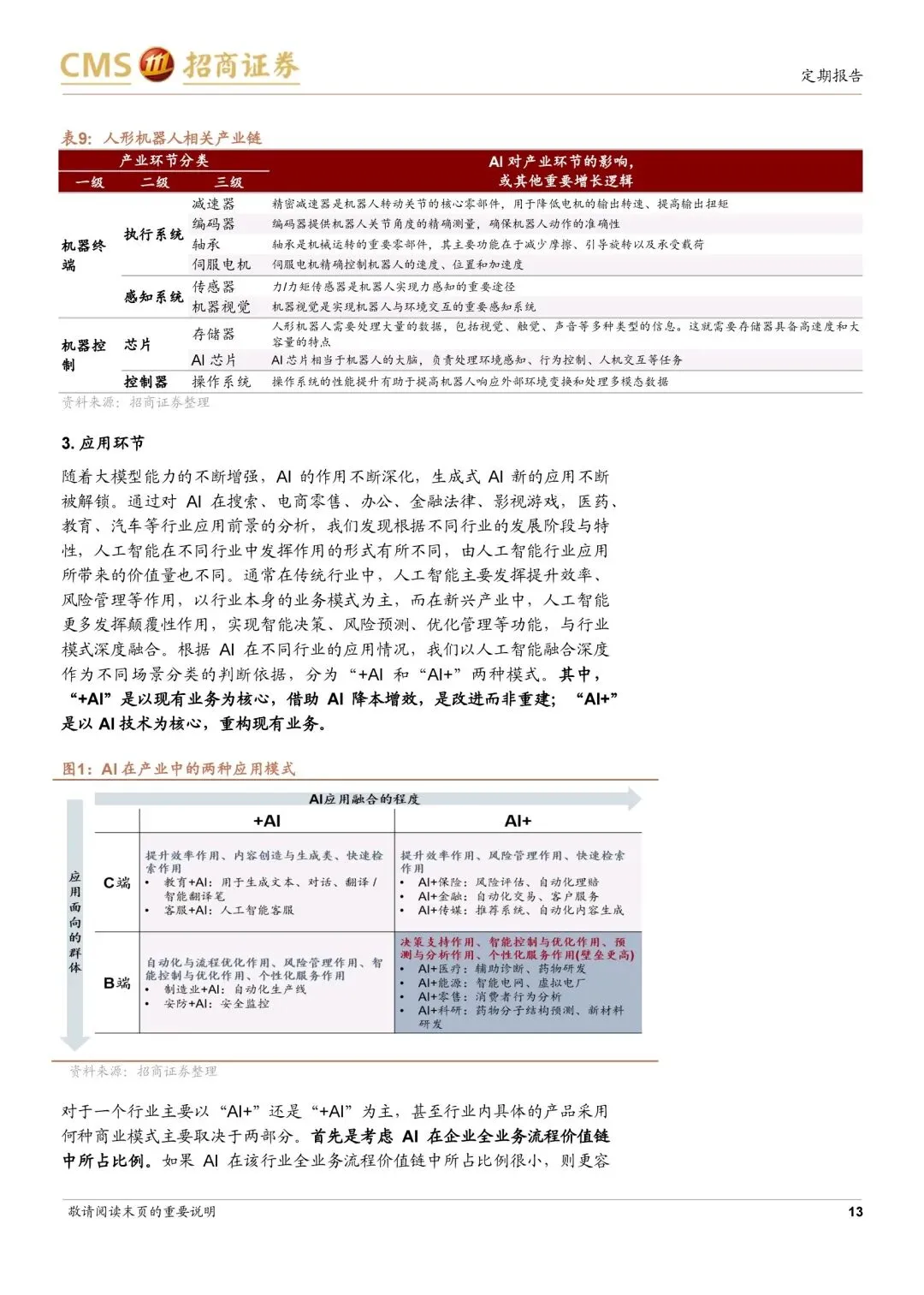

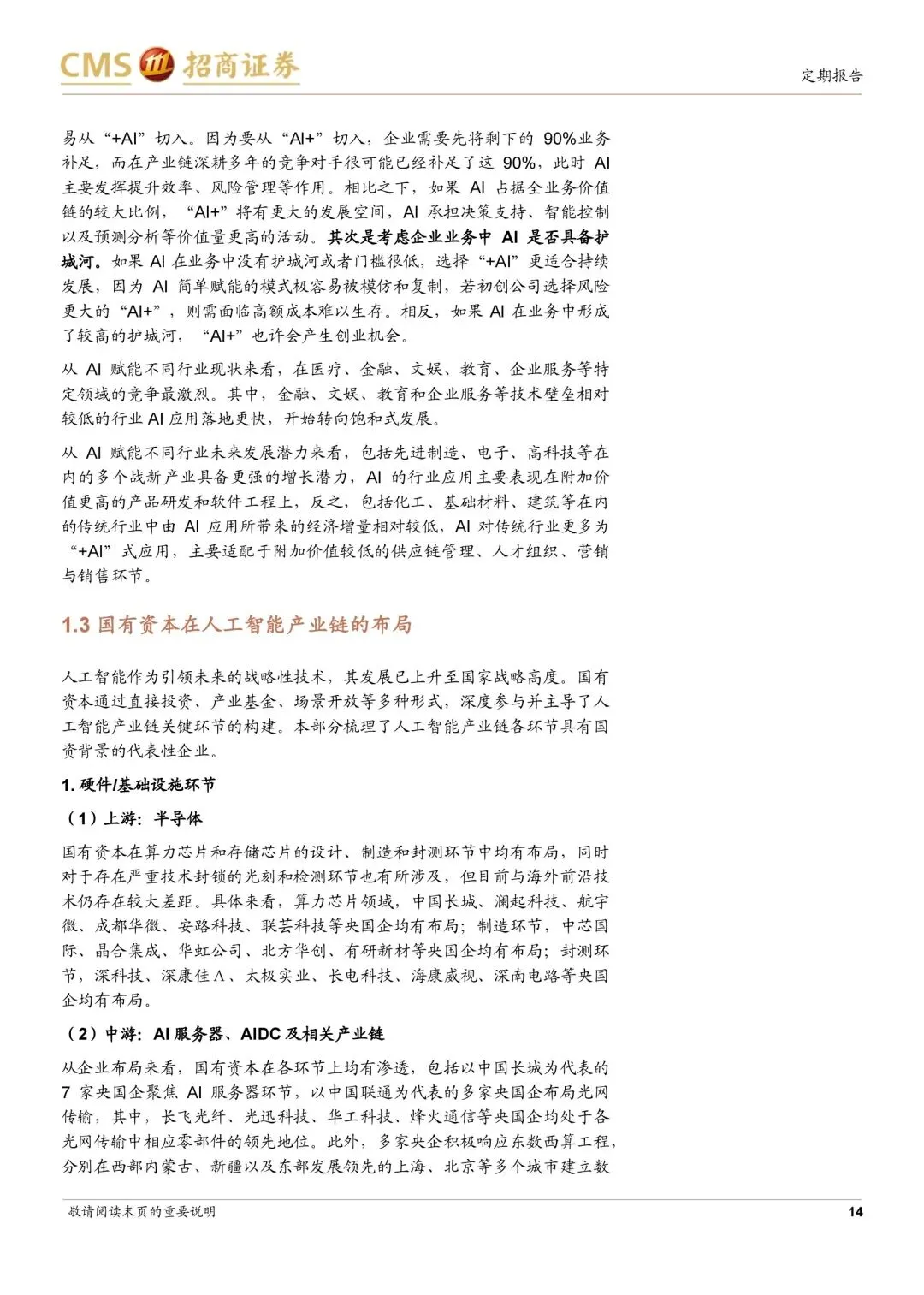

从产业链布局来看,国有资本已经完成了“基础设施-大模型-终端-应用”全链条的渗透。硬件基础设施端,从上游的算力芯片、存储芯片,到中游的AI服务器、光通信、智算中心,再到下游的云服务,都有大量国资背景企业深度参与,基本筑牢了自主可控的算力底座。模型端主要聚焦云侧的行业大模型和垂直大模型,端侧模型还处于起步阶段。终端环节,AI手机、AIPC、智能驾驶、人形机器人四大方向都有布局,其中智能驾驶和人形机器人的国产化替代趋势最明显。应用端,央国企在能源、政务、医疗、智慧城市这些公共属性强的领域有天然优势,数据和场景壁垒是民企很难突破的。

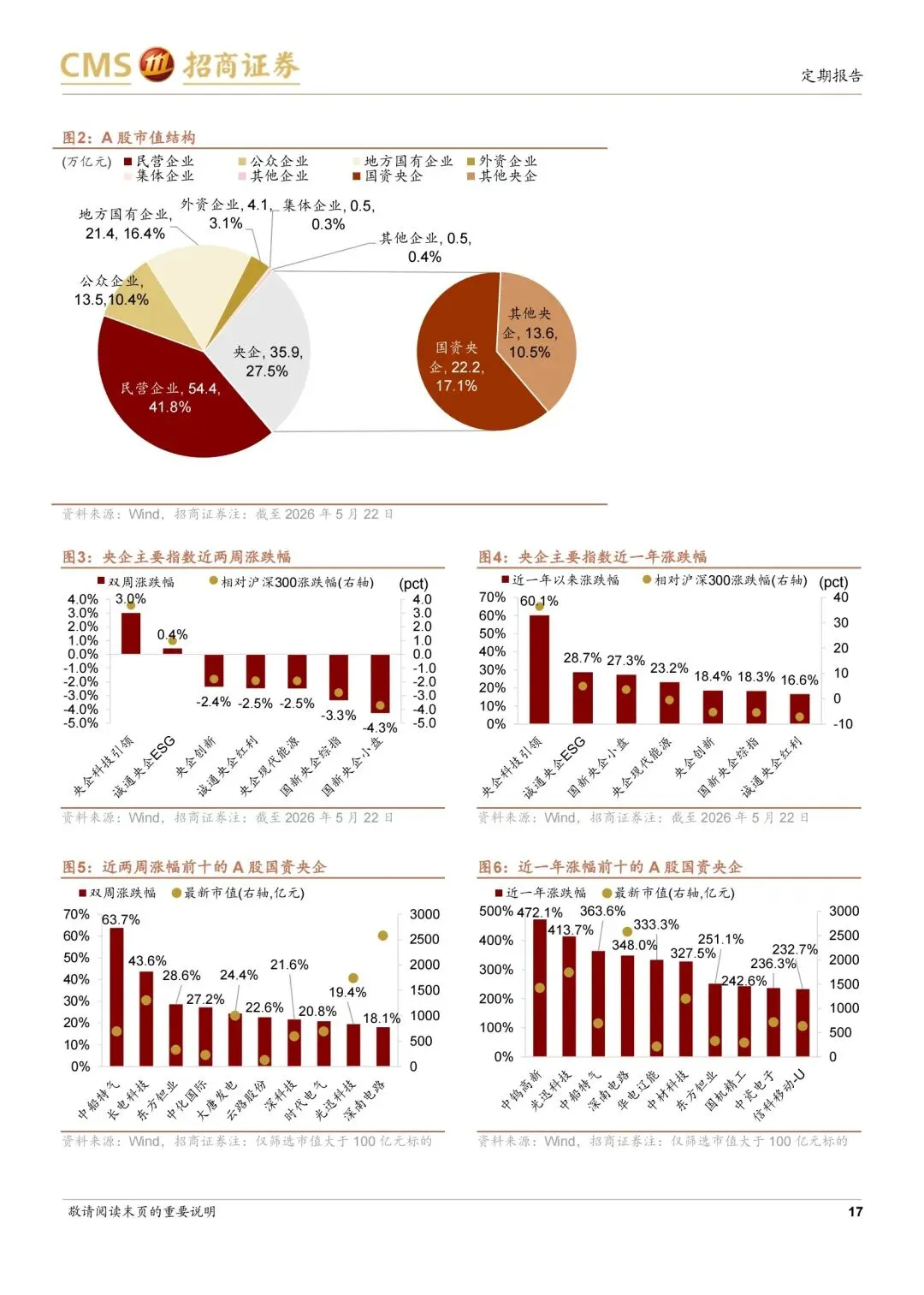

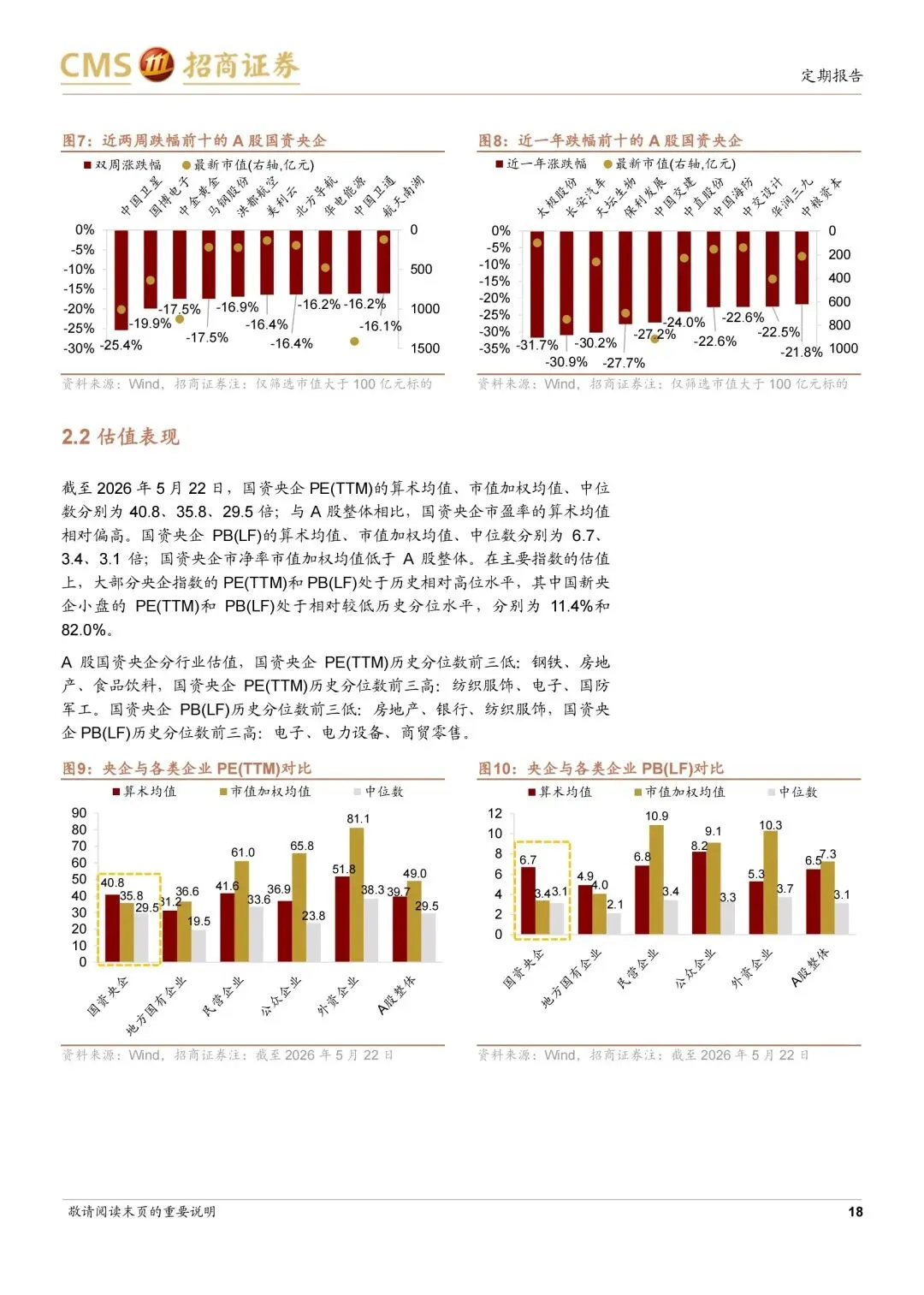

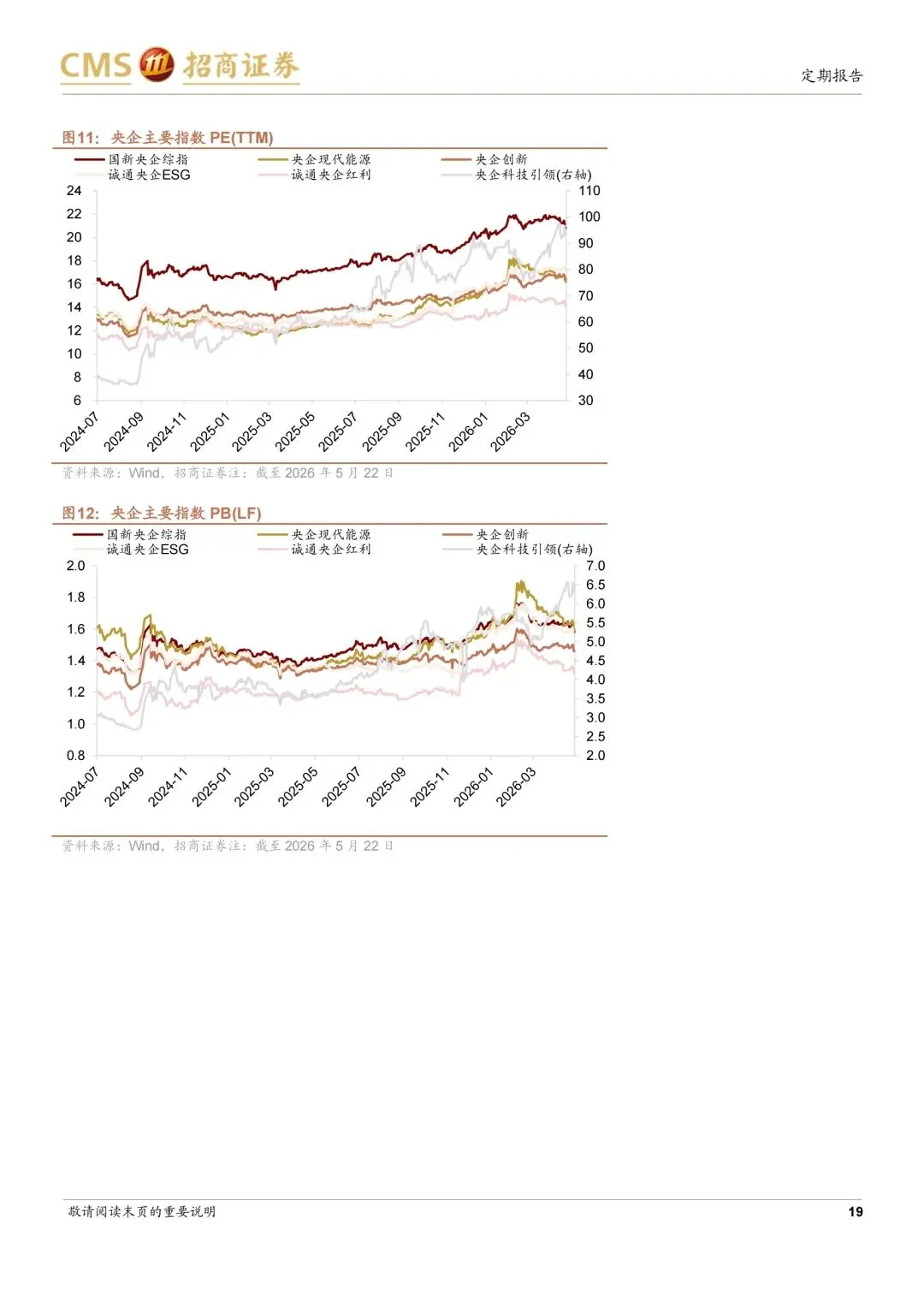

市场表现也印证了这个趋势。截至5月22日,央企科技引领指数近一年涨幅达到60.1%,远超沪深300和其他央企指数,说明资金已经在提前定价央国企的AI价值。同时,国资央企的市值加权股息率达到2.9%,明显高于A股整体,兼具科技成长和高股息红利的双重属性,这在当前的市场环境下非常有吸引力。

接下来AI行业的核心逻辑会彻底切换。之前是民企拼技术、拼参数,现在是央国企拼场景、拼落地。谁能拿到更多的央企场景订单,谁就能在这一轮竞争中胜出。而且央国企的布局是全产业链协同推进的,不是单点突破,这会大大缩短AI从技术到商业的转化周期。

「今日分享:2026年央国企人工智能产业布局专题报告.pdf / 24页 | 原文PDF可下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」