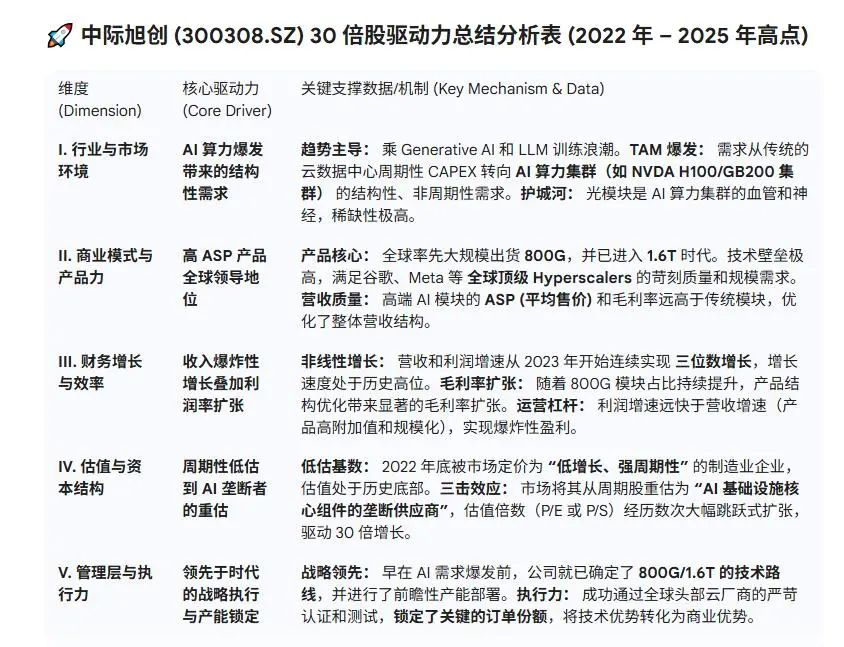

I. 行业与市场环境 AI 算力爆发带来的结构性需求 趋势主导: 乘 Generative AI 和 LLM 训练浪潮。TAM 爆发: 需求从传统的云数据中心周期性 CAPEX 转向 AI 算力集群(如 NVDA H100/GB200 集群) 的结构性、非周期性需求。护城河: 光模块是 AI 算力集群的血管和神经,稀缺性极高。

II. 商业模式与产品力 高 ASP 产品全球领导地位 产品核心: 全球率先大规模出货 800G,并已进入 1.6T 时代。技术壁垒极高,满足谷歌、Meta 等 全球顶级 Hyperscalers 的苛刻质量和规模需求。营收质量: 高端 AI 模块的 ASP (平均售价) 和毛利率远高于传统模块,优化了整体营收结构。

III. 财务增长与效率 收入爆炸性增长叠加利润率扩张 非线性增长: 营收和利润增速从 2023 年开始连续实现 三位数增长,增长速度处于历史高位。毛利率扩张: 随着 800G 模块占比持续提升,产品结构优化带来显著的毛利率扩张。运营杠杆: 利润增速远快于营收增速(产品高附加值和规模化),实现爆炸性盈利。

IV. 估值与资本 结构周期性低估到 AI 垄断者的重估 低估基数: 2022 年底被市场定价为 “低增长、强周期性” 的制造业企业,估值处于历史底部。三击效应: 市场将其从周期股重估为 “AI 基础设施核心组件的垄断供应商”,估值倍数(P/E 或 P/S)经历数次大幅跳跃式扩张,驱动 30 倍增长。

V. 管理层与执行力 领先于时代的战略执行与产能锁定 战略领先: 早在 AI 需求爆发前,公司就已确定了 800G/1.6T 的技术路线,并进行了前瞻性产能部署。执行力: 成功通过全球头部云厂商的严苛认证和测试,锁定了关键的订单份额,将技术优势转化为商业优势。

#行业研究 #产业发展趋势 #行业分析 #投资

II. 商业模式与产品力 高 ASP 产品全球领导地位 产品核心: 全球率先大规模出货 800G,并已进入 1.6T 时代。技术壁垒极高,满足谷歌、Meta 等 全球顶级 Hyperscalers 的苛刻质量和规模需求。营收质量: 高端 AI 模块的 ASP (平均售价) 和毛利率远高于传统模块,优化了整体营收结构。

III. 财务增长与效率 收入爆炸性增长叠加利润率扩张 非线性增长: 营收和利润增速从 2023 年开始连续实现 三位数增长,增长速度处于历史高位。毛利率扩张: 随着 800G 模块占比持续提升,产品结构优化带来显著的毛利率扩张。运营杠杆: 利润增速远快于营收增速(产品高附加值和规模化),实现爆炸性盈利。

IV. 估值与资本 结构周期性低估到 AI 垄断者的重估 低估基数: 2022 年底被市场定价为 “低增长、强周期性” 的制造业企业,估值处于历史底部。三击效应: 市场将其从周期股重估为 “AI 基础设施核心组件的垄断供应商”,估值倍数(P/E 或 P/S)经历数次大幅跳跃式扩张,驱动 30 倍增长。

V. 管理层与执行力 领先于时代的战略执行与产能锁定 战略领先: 早在 AI 需求爆发前,公司就已确定了 800G/1.6T 的技术路线,并进行了前瞻性产能部署。执行力: 成功通过全球头部云厂商的严苛认证和测试,锁定了关键的订单份额,将技术优势转化为商业优势。

#行业研究 #产业发展趋势 #行业分析 #投资