笔者无意展示与赘述国家及各级政府出台的法律法规、政策性文件的搜集、梳理,毕竟民办教育政策法律体系的建立及其变迁对教育产业“合格投资人”的投前驱动意义不大,交易合规是像笔者这样的并购交易主持人需要考量的。而实战中投资人更想了解到的是该项目的投资市场前景与热度、及“合理回报”的可能性与可持续性。

(注意,在教育范畴内中,请谨慎使用“盈利/营利”这样的字眼来创建和表达您对外的投资思路与方案,无论您投资哪个教育赛道,教育作为公共服务产品,其社会公益性属性已成为所有监管文件的基本原则,我们在诸多与政府及其他投资人谈判过程中从不会过多强调资金回报率,能让诸多投资人愿意以“捐赠”方式投入资金,来源于中国古老且崇高的一句信仰“修桥铺路造学校”。)

众多教育产业的投资人意识到,比起研究教育法律政策体系,从“细分产业龙头的资本引入”、“资本的投融资热点”等方面入手成为了更有效率、更即时更新、更实战的学习与模仿途径,以此确定自己的四大问题“投不投”(赛道看好程度)、“投哪里”(资金流入地域)、“投多少”(投资资金规模)、“怎么投”(交易方案与投后回报实现方式)。

作为民办教育产业黄金期间三十余项民办教育产业并购交易项目的参与者与主持者,笔者深刻地意识到,教育产业的重要特点是“商业模式秘而不宣”,除2016年前某些产业龙头的上市招股说明或政企合作公开发布等渠道,您很难公开查阅到某一教育产业交易项目的真正合作模式、资源对接,您甚至根本接触不到某一教育标的的交易信息。

对此,笔者提出两大思路:

一、公开市场看“投不投、投哪里、投多少”

二、私域圈子学“怎么投”

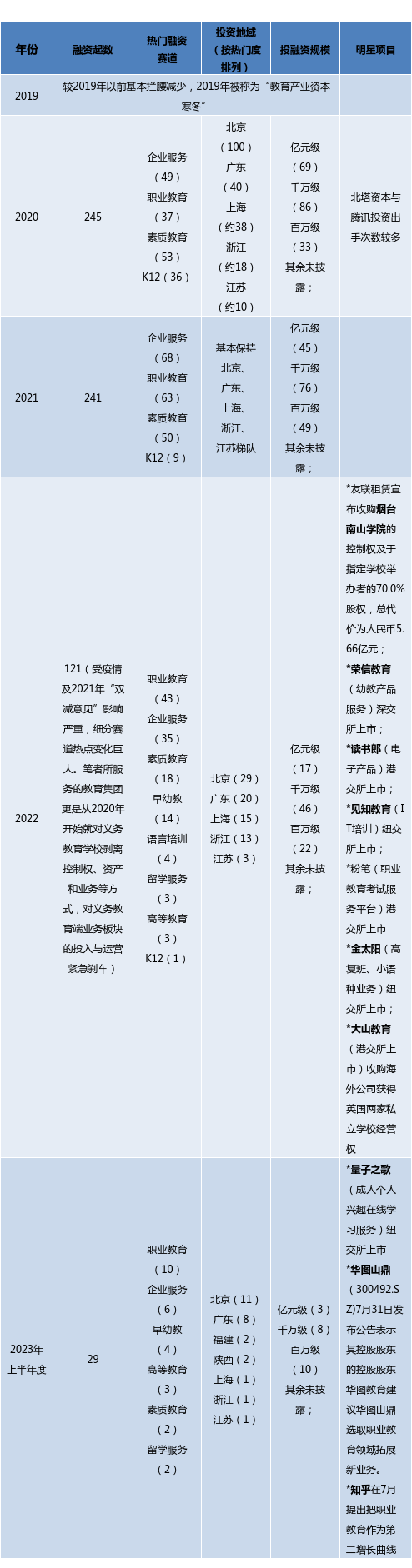

笔者本篇文章将先就目前相关投行咨询信息向教育产业的投资人及准投资人分享政策细分背景下近三年产业投融资市场热点,方便各位思考第一个命题“投不投”、“投哪里”、“投多少”。

注1:“企业服务”赛道一般是包括财税法务、共享办公、技术开发、 IT运维、企业资源管理、人工智能、人力资源、设计、市场营销、数据分析、通用办公、项目管理、销售/商务、其他垂直行业解决方案等领域。

注2:部分数据来源于黑板洞察研究院、蓝鲸财经等公开网络资讯。

分析上述资本市场3年半的投融资数据,笔者认为体现了如下教育产业投融资的发展方向与趋势:

1、踏错政策节奏则只能陷入泥潭挣扎:2021年7月《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减意见”)出台,2021年9月《民办教育促进法实施条例》(简称“民促条例”)正式实施,对义务教育民办学校、学科类培训机构提出了严格的监管政策,原来受资本青睐的民办义务教育、学科类培训机构等教育类企业融资情况急转直下。在2021年年初行业政策开始吹风,部分教育类企业抓紧最后政策公布前的时间敞口对政策不提倡类的教育投资进行了资产剥离(笔者有幸参与了个别争分夺秒的剥离项目)。

相关链接:

(点击标题进入查看往期内容)

2、海外上市也并非坦途。

2006年新东方上市,受政策影响,大量教育机构选择港交所、纽交所上市,笔者所服务的客户亦进行过港交所上市的准备,但受2021年政策寒冬、疫情、中美关系影响,部分赴美上市的教育公司受到了证券交易所发出的退市警告函件,部分公司通过重组拆除了VIE控制。

3、海外学校办学或成新机遇。

部分教育类企业开始布局海外海外学校的办学权,更有部分中资公司在一带一路国家当地与当地华侨联办国际中文学校且已获批开学。

4、亿元类投资仍集中在“科技+教育”样态。

科技类产品或数据类在线服务、或学习机等教育装备是头部资本布局及热衷天使轮的投资热点,除重资产类开办建校能轻松突破亿元级别外(重资产并主要依赖计划内指标,实不对外人道也),互联网仍然是轻资产教育参加市场充分竞争的最佳途径选择。

5、把握国家战略推动职业教育。

上市公司或行业内具规模的教育集团已经开始以较高的溢价参股、控股国内职业教育学校或高等教育学校(笔者参与了部分新职校、高校的筹办学项目)。

6、教育可以用互联网赋能,自然也可以用其他行业赋能。

新教育类研学产品抓住疫情开放窗口,北京研学线路热度持续上升。