在医疗器械行业,分类错误可能引发财税大雷,轻则罚款,重则停业!作为财务人员或创业者,你是否曾因医疗器械分类而头疼?一类、二类、三类傻傻分不清楚?别担心,这篇推文为你理清关键财税要点,助你规避风险。

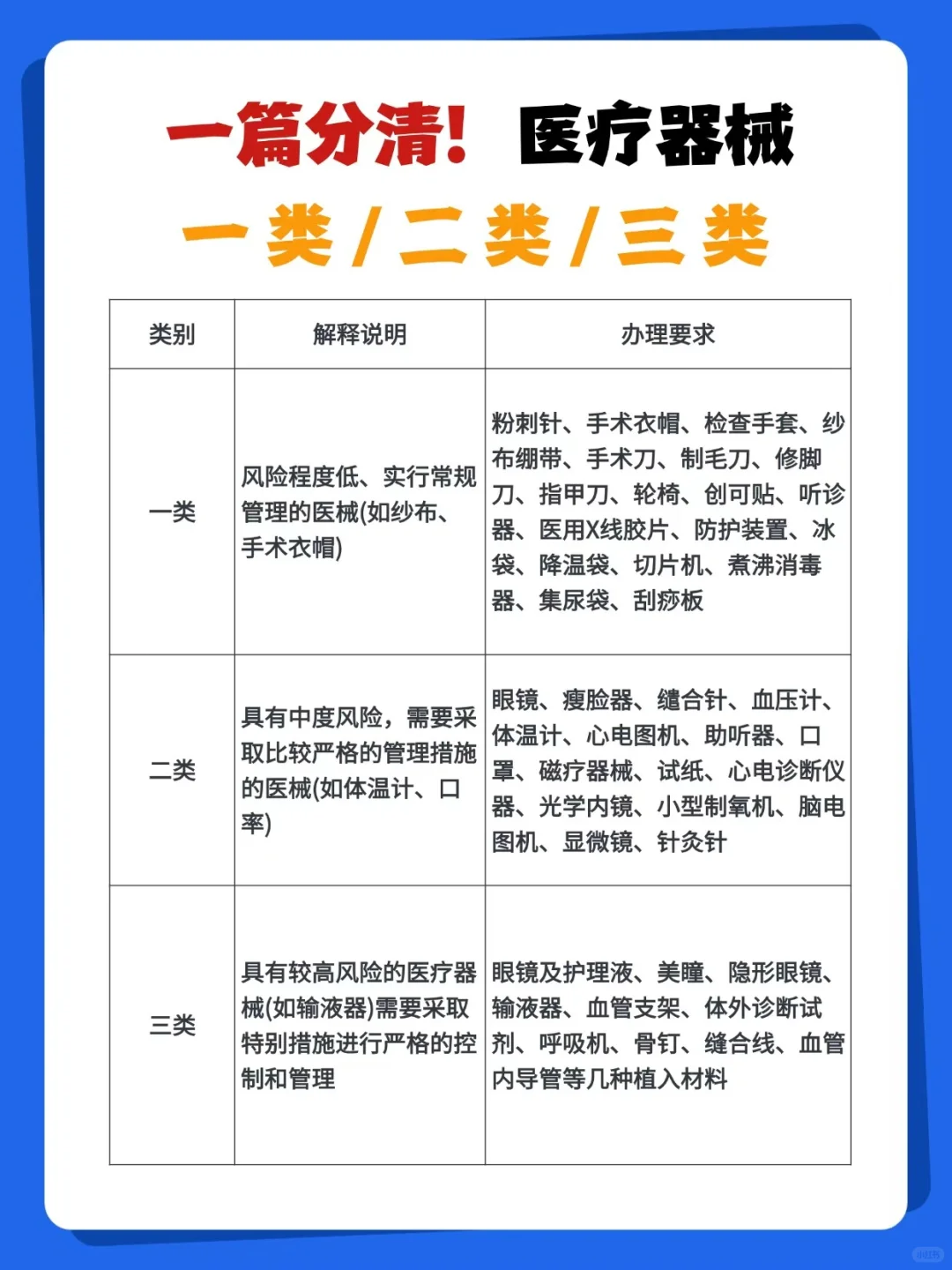

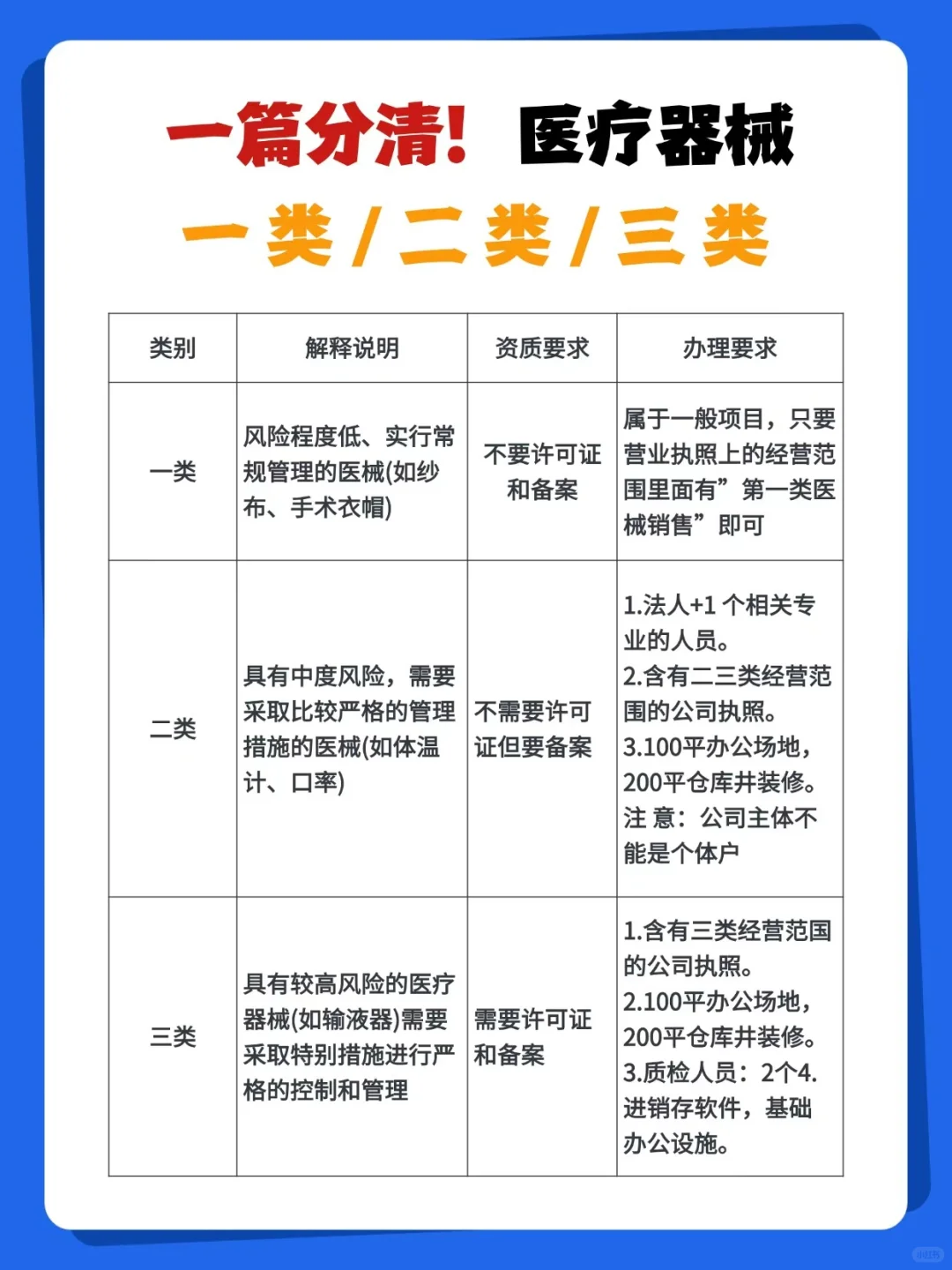

一、分类核心:风险决定管理

医疗器械按风险分为三类,管理要求天差地别,财税处理也大不同。

● 一类(风险低):如纱布、手术衣帽等,管理宽松,无需许可证或备案,但需注意采购发票合规,避免成本漏计。

● 二类(中风险):如血压计、口罩等,需备案但无需许可证。财务注意:备案费用可全额税前扣除,进销存需严格记录,以防税务抽查。

● 三类(高风险):如输液器、血管支架等,需许可证+备案,管理极严。财税重点:许可证办理成本可资本化,分期摊销;进销存必须使用专业软件,避免因记录不全导致的增值税风险。

二、财税实操避坑指南

1. 采购环节:按类别区分供应商资质,一类看营业执照范围,二类要备案凭证,三类必须索要许可证,否则发票不得抵扣。

2. 收入确认:三类器械因管控严格,销售时需检查下游资质,避免流向无资质主体,引发稽查风险。

3. 成本核算:分类错误可能导致成本归集混乱,例如将二类器械按一类简化核算,漏记仓储、备案等附加成本,影响利润的真实性。

三、给财务与创业者的建议

● 财务人员:定期核对产品分类与企业资质是否匹配,设置分类台账,关联发票、合同管理。

● 创业者:若经营多类器械,建议设立独立主体或事业部,避免三类器械风险波及全盘业务。

医疗器械分类不是小事,财税风险藏在细节里!现在理清,让企业行稳致远。

#医疗器械财税 #创业避坑 #二类医疗器械经营备案 #老板财税管控 #医疗器械分类管理 #创业干货 #财税知识 #老板财税 #三类医疗器械许可证 #医疗器械行业

一、分类核心:风险决定管理

医疗器械按风险分为三类,管理要求天差地别,财税处理也大不同。

● 一类(风险低):如纱布、手术衣帽等,管理宽松,无需许可证或备案,但需注意采购发票合规,避免成本漏计。

● 二类(中风险):如血压计、口罩等,需备案但无需许可证。财务注意:备案费用可全额税前扣除,进销存需严格记录,以防税务抽查。

● 三类(高风险):如输液器、血管支架等,需许可证+备案,管理极严。财税重点:许可证办理成本可资本化,分期摊销;进销存必须使用专业软件,避免因记录不全导致的增值税风险。

二、财税实操避坑指南

1. 采购环节:按类别区分供应商资质,一类看营业执照范围,二类要备案凭证,三类必须索要许可证,否则发票不得抵扣。

2. 收入确认:三类器械因管控严格,销售时需检查下游资质,避免流向无资质主体,引发稽查风险。

3. 成本核算:分类错误可能导致成本归集混乱,例如将二类器械按一类简化核算,漏记仓储、备案等附加成本,影响利润的真实性。

三、给财务与创业者的建议

● 财务人员:定期核对产品分类与企业资质是否匹配,设置分类台账,关联发票、合同管理。

● 创业者:若经营多类器械,建议设立独立主体或事业部,避免三类器械风险波及全盘业务。

医疗器械分类不是小事,财税风险藏在细节里!现在理清,让企业行稳致远。

#医疗器械财税 #创业避坑 #二类医疗器械经营备案 #老板财税管控 #医疗器械分类管理 #创业干货 #财税知识 #老板财税 #三类医疗器械许可证 #医疗器械行业