四步操作指南

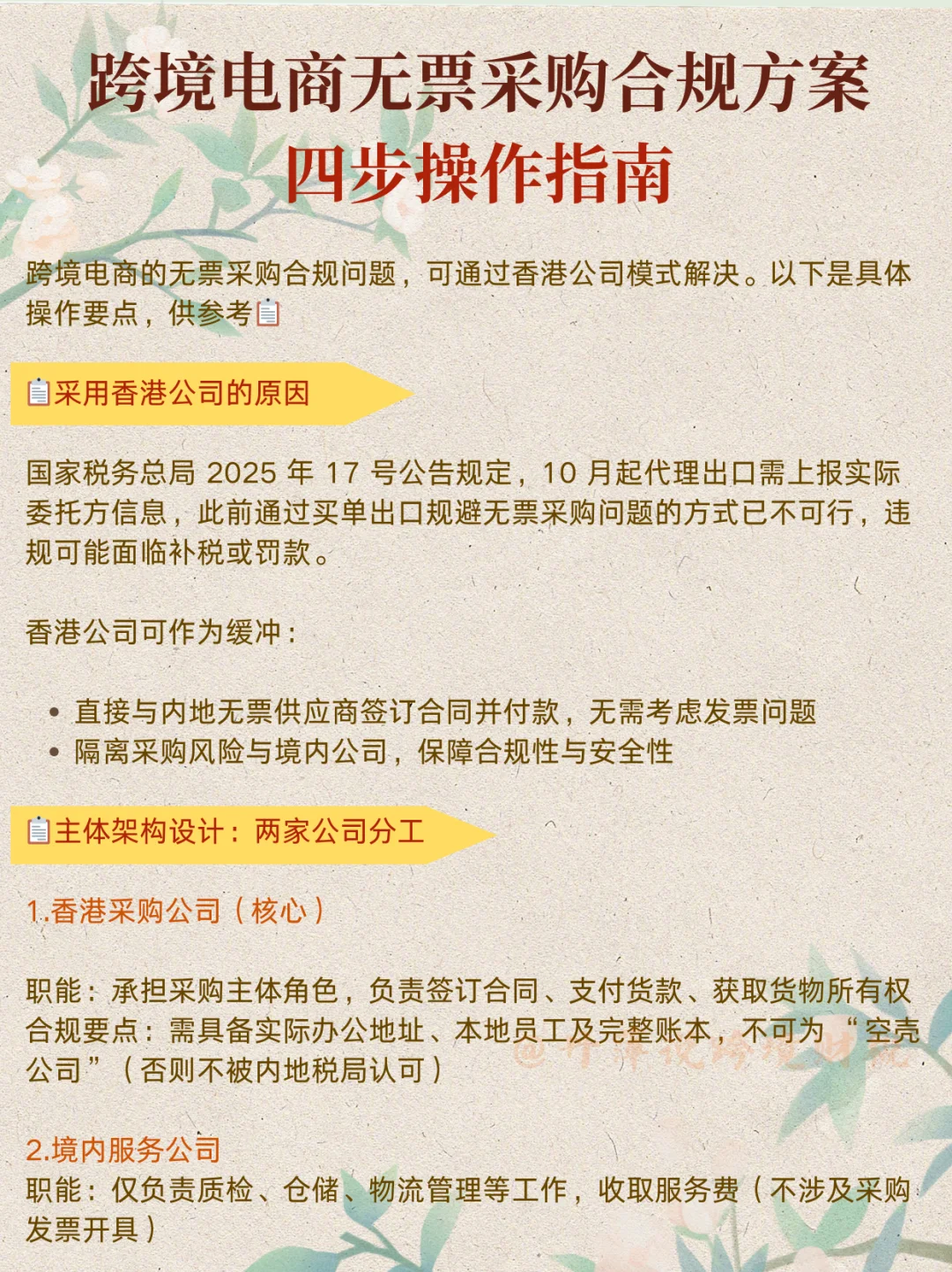

跨境电商的无票采购合规问题,可通过香港公司模式解决。以下是具体操作要点,供参考?

?采用香港公司的原因

国家税务总局 2025 年 17 号公告规定,10 月起代理出口需上报实际委托方信息,此前通过买单出口规避无票采购问题的方式已不可行,违规可能面临补税或罚款。

香港公司可作为缓冲:

直接与内地无票供应商签订合同并付款,无需考虑发票问题

隔离采购风险与境内公司,保障合规性与安全性

?主体架构设计:两家公司分工

香港采购公司(核心)

✅ 职能:承担采购主体角色,负责签订合同、支付货款、获取货物所有权

⚠️ 合规要点:需具备实际办公地址、本地员工及完整账本,不可为 “空壳公司”(否则不被内地税局认可)

境内服务公司

✅ 职能:仅负责质检、仓储、物流管理等工作,收取服务费(不涉及采购发票开具)

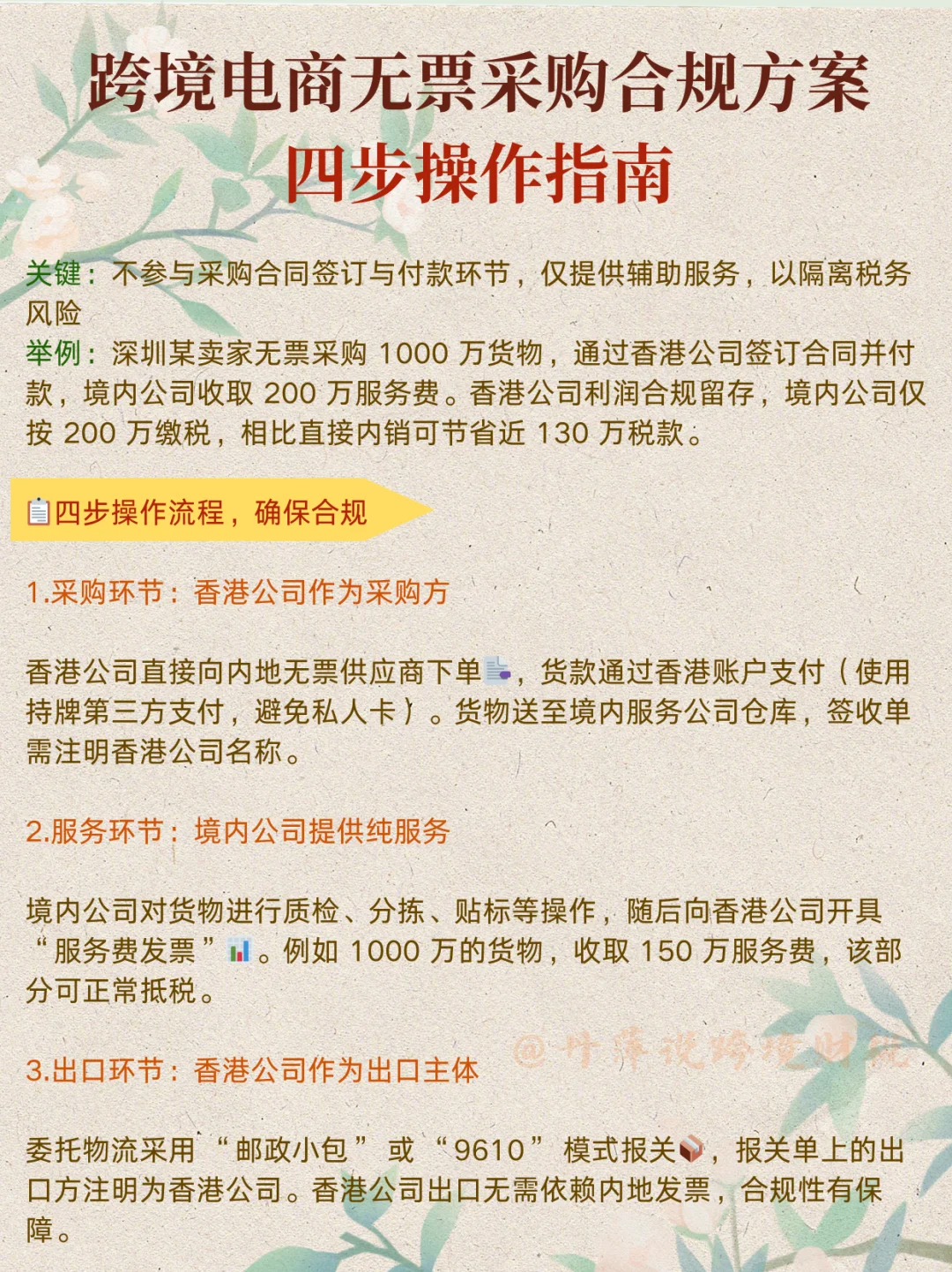

⚠️ 关键:不参与采购合同签订与付款环节,仅提供辅助服务,以隔离税务风险

举例:深圳某卖家无票采购 1000 万货物,通过香港公司签订合同并付款,境内公司收取 200 万服务费。香港公司利润合规留存,境内公司仅按 200 万缴税,相比直接内销可节省近 130 万税款。

?四步操作流程,确保合规

采购环节:香港公司作为采购方

香港公司直接向内地无票供应商下单?,货款通过香港账户支付(使用持牌第三方支付,避免私人卡)。货物送至境内服务公司仓库,签收单需注明香港公司名称。

服务环节:境内公司提供纯服务

境内公司对货物进行质检、分拣、贴标等操作,随后向香港公司开具 “服务费发票”?。

例如 1000 万的货物,收取 150 万服务费,该部分可正常抵税。

出口环节:香港公司作为出口主体

委托物流采用 “邮政小包” 或 “9610” 模式报关?,报关单上的出口方注明为香港公司。香港公司出口无需依赖内地发票,合规性有保障

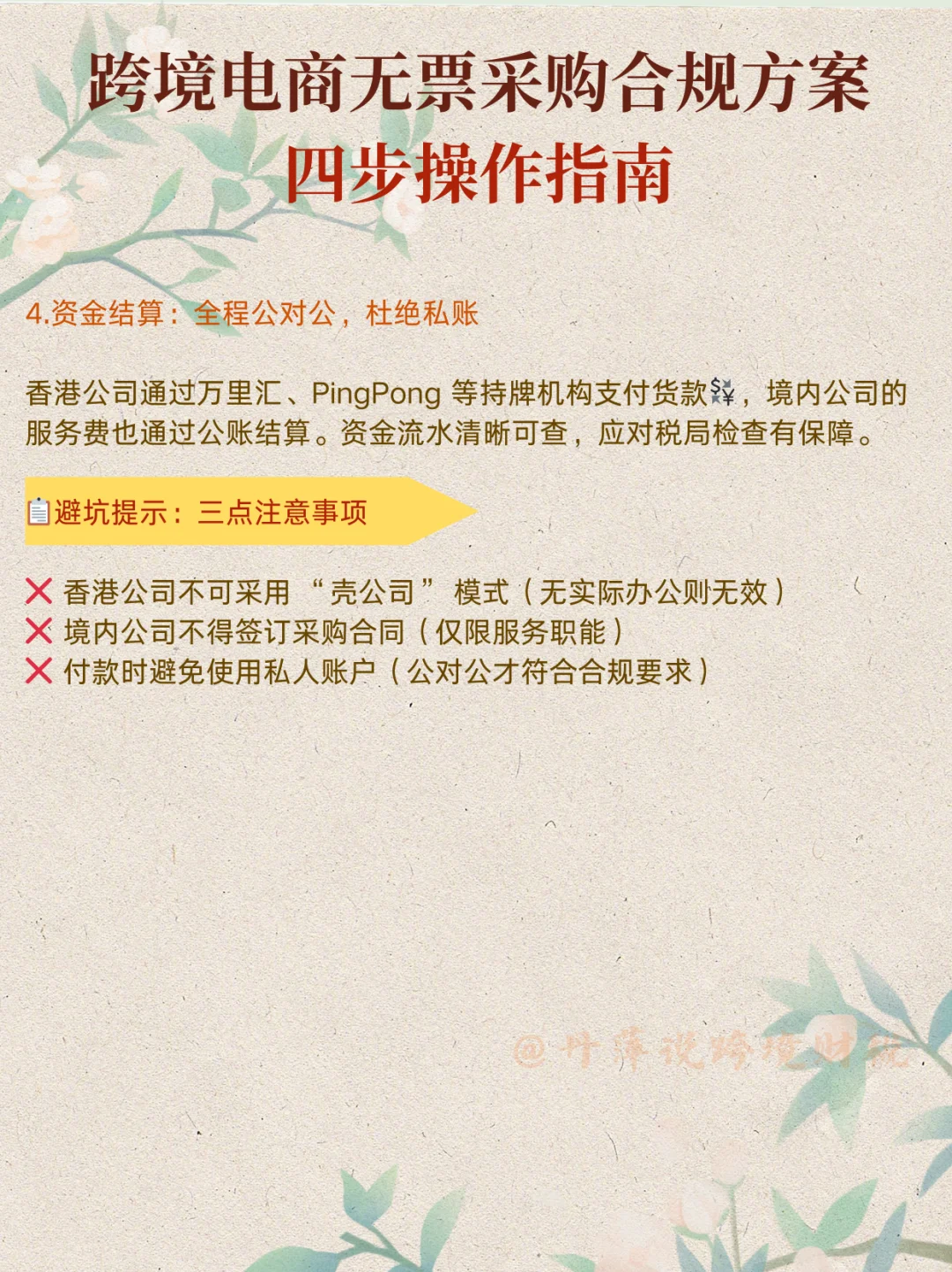

资金结算:全程公对公,杜绝私账

香港公司通过万里汇、PingPong 等持牌机构支付货款,境内公司的服务费也通过公账结算。资金流水清晰可查,应对税局检查有保障。

?避坑提示:三点注意事项

❌ 香港公司不可采用 “壳公司” 模式

❌ 境内公司不得签订采购合同

❌ 付款时避免使用私人账户

#无票采购 #跨境电商 #跨境合规 #香港公司注册 #跨境电商无票采购 #合规出口 #买单出口 #坂田跨境电商 #深圳龙华 #天问财税

跨境电商的无票采购合规问题,可通过香港公司模式解决。以下是具体操作要点,供参考?

?采用香港公司的原因

国家税务总局 2025 年 17 号公告规定,10 月起代理出口需上报实际委托方信息,此前通过买单出口规避无票采购问题的方式已不可行,违规可能面临补税或罚款。

香港公司可作为缓冲:

直接与内地无票供应商签订合同并付款,无需考虑发票问题

隔离采购风险与境内公司,保障合规性与安全性

?主体架构设计:两家公司分工

香港采购公司(核心)

✅ 职能:承担采购主体角色,负责签订合同、支付货款、获取货物所有权

⚠️ 合规要点:需具备实际办公地址、本地员工及完整账本,不可为 “空壳公司”(否则不被内地税局认可)

境内服务公司

✅ 职能:仅负责质检、仓储、物流管理等工作,收取服务费(不涉及采购发票开具)

⚠️ 关键:不参与采购合同签订与付款环节,仅提供辅助服务,以隔离税务风险

举例:深圳某卖家无票采购 1000 万货物,通过香港公司签订合同并付款,境内公司收取 200 万服务费。香港公司利润合规留存,境内公司仅按 200 万缴税,相比直接内销可节省近 130 万税款。

?四步操作流程,确保合规

采购环节:香港公司作为采购方

香港公司直接向内地无票供应商下单?,货款通过香港账户支付(使用持牌第三方支付,避免私人卡)。货物送至境内服务公司仓库,签收单需注明香港公司名称。

服务环节:境内公司提供纯服务

境内公司对货物进行质检、分拣、贴标等操作,随后向香港公司开具 “服务费发票”?。

例如 1000 万的货物,收取 150 万服务费,该部分可正常抵税。

出口环节:香港公司作为出口主体

委托物流采用 “邮政小包” 或 “9610” 模式报关?,报关单上的出口方注明为香港公司。香港公司出口无需依赖内地发票,合规性有保障

资金结算:全程公对公,杜绝私账

香港公司通过万里汇、PingPong 等持牌机构支付货款,境内公司的服务费也通过公账结算。资金流水清晰可查,应对税局检查有保障。

?避坑提示:三点注意事项

❌ 香港公司不可采用 “壳公司” 模式

❌ 境内公司不得签订采购合同

❌ 付款时避免使用私人账户

#无票采购 #跨境电商 #跨境合规 #香港公司注册 #跨境电商无票采购 #合规出口 #买单出口 #坂田跨境电商 #深圳龙华 #天问财税