8月25日,新产业2025年半年度报告新鲜出炉,快和我一起来看看亮点!

整体业绩稳中有进

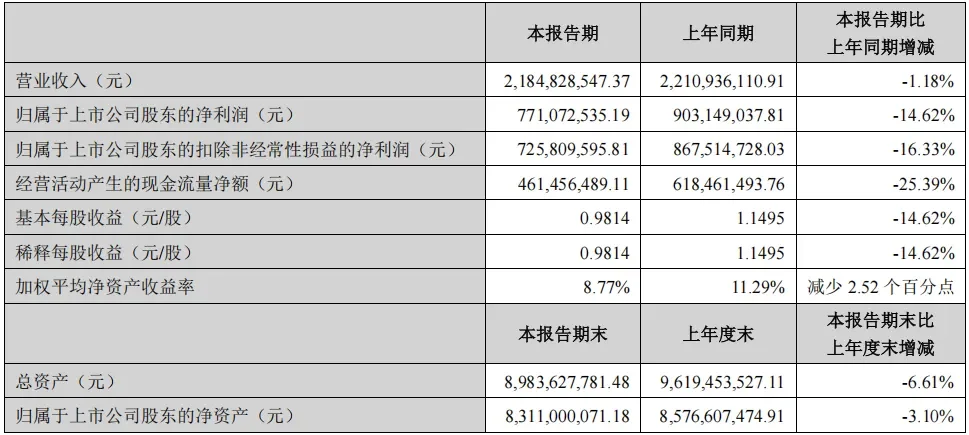

上半年营收21.8亿,和去年相比仅微降1.18%,基本持平,净利润7.7亿 ,虽说同比下降14.62%,但考虑到行业大环境,这成绩实属不易。

国内市场:深度耕耘,根基稳固

?仪器装机势头猛:报告期内国内市场完成化学发光免疫分析仪装机774台,大型机装机占比达到74.81%,实力征服各大医疗终端 。

?高端客户覆盖率高:截至报告期末,产品服务的三级医院数量达到1,835家,三级医院覆盖率为47.60%,三甲医院覆盖率更是达63.51% 。不过,受集采和DRG/DIP政策影响,国内主营业务收入12.29亿元,同比下降12.81%,其中试剂类业务收入下降18.96% ,好在仪器类收入同比增长18.18%,也算扳回一城。

海外市场:全面开花,高速增长

?仪器销量与质量双提升:共计销售化学发光免疫分析仪1,971台,中大型高端机型占比提升至77.02% ,客户结构越来越优质。

?收入增长强劲:海外主营业务收入9.52亿元,同比增长19.57% ,试剂业务在仪器装机量带动下同比增长36.86%,“仪器+试剂”协同效应拉满 。

明星产品表现亮眼

✨MAGLUMI X8:作为面向三级医院的高通量解决方案,2025年上半年销量稳定增长,累计装机量已达4,300台 ,持续巩固在高端化学发光领域的领先地位。

?SATLARS T8流水线:2024年6月上市后成绩斐然,截至报告期末累计实现全球装机/销售179条,报告期内就实现92条 ,为完成全年目标奠定坚实基础 。

总的来说,新产业国内国外市场双轮驱动,技术、产品、团队实力在线。政策见底后,反弹潜力巨大,三十而立的新产业,未来稳了!

#新产业 #体外诊断 #财报解读