中国平安:保险行业龙头,当前滚动市盈率11.63;招商银行:银行板块行业龙头,当前滚动市盈率14.21;长江电力:电力行业龙头,当前滚动市盈率18.52;牧原股份:养殖业行业龙头,当前滚动市盈率14.25;中国建筑:建筑工程行业龙头,当前滚动市盈率4.70;中国广核:核电行业龙头,当前滚动市盈率14.58;中国中铁:铁路建设行业龙头,当前滚动市盈率4.97;大秦铁路:铁路运输行业龙头,当前滚动市盈率9.06;华侨城A:旅游地产行业龙头,当前滚动市盈率4.74;上海医药:医药商业行业龙头,当前滚动市盈率12.19;宁沪高速:高速运输行业龙头,当前滚动市盈率17.78;中国重汽:重卡行业龙头,当前滚动市盈率16.67;威孚高科:汽车配件行业细分龙头,当前滚动市盈率8.54.

说一句大白话就是:我们说一个行业或者是一个领域的时候,往往只能找到一两家公司,或者现实生活中你所听过的就拿一两家,这就叫做稀缺性。比如A股做眼科医疗服务的,除了爱尔眼科,你还能想到第二家吗?比如专注口腔做牙齿服务的,除了通策医疗,你还能想到第二家吗?

比如做鸡尾酒的公司,A股就一个百润股份,还有第二家吗?没有了。这种股票为啥能一直涨?为啥别人回调的时候他们就是不回调,这就叫做稀缺性。这类公司之所以能长期走牛,就是因为具备了寡头垄断地位,行业内基本处于不断扩张的态势。此类例子还有很多,一定要会举一反三。

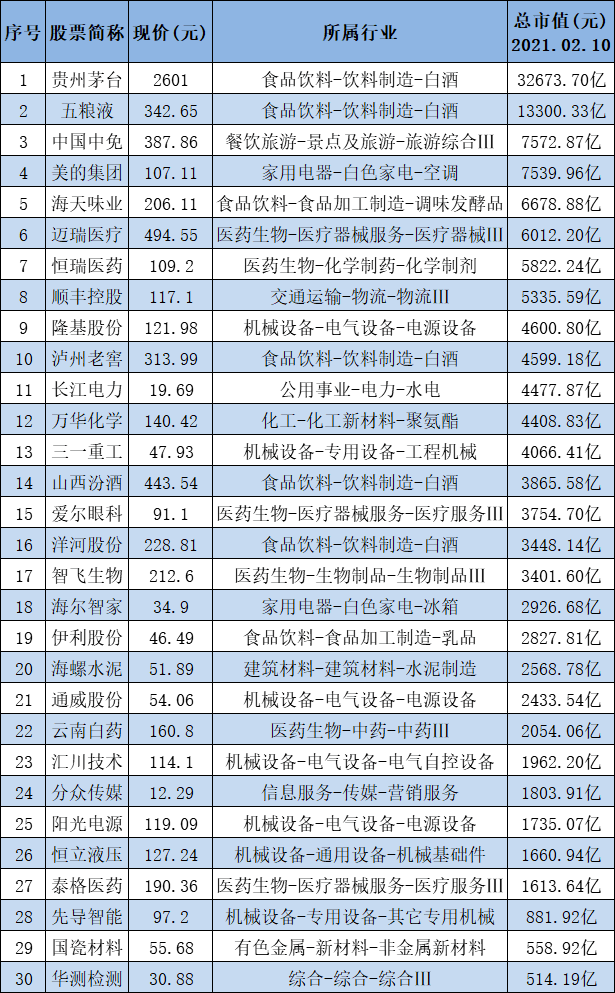

5年5倍的长江电力,还能不能买?

长江电力是一家主要从事水利发电、电力经营、投资为主的上市公司。

企业性质为央企国资控股,实际控制人为国务院国有资产监督管理委员会。

水电行业个人一直认为是A股最好的行业之一。水电行业是很特殊的一种公共事业,现金流超好,利润稳定,估值稳定,分红稳定。它的成本主要就是水电站的前期建设和后期折旧,折旧其实是变相的隐藏利润。

长江电力的商业模式是基本平价收购大股东建设的水电站,然后注入上市公司内,利用流水落差发电,成本仅仅是折旧及管理运营等,发电量国家政策优先调度全额上网,简单的说利用来水落差发电全额上网。企业存续期基本属于永续,长江电力的商业模式可以说优秀+护城河极高。

长江电力的投资主逻辑就是未来乌白的资产注入带来的业绩跳跃式增长+四库联动带来的内生性增长+高折旧带来的的财务费用的大幅度下降+高分红+水电的投资收益。

公司于2003年11月28日公开募集98.26亿成功登录上交所,发行市盈率17.99pe。

公司于2009年和2016年两次资产注入后,营收、利润、市值同步上了一个台阶。

长电自2014年至今5年5倍经历了一个完整的戴维斯双击的过程,2014年估值10pe,利润118亿。2018年利润220亿,估值现在18PE,没有想到吧,长江电力这样公共事业股竟然能够5年5倍。