第一步:选取期权合约

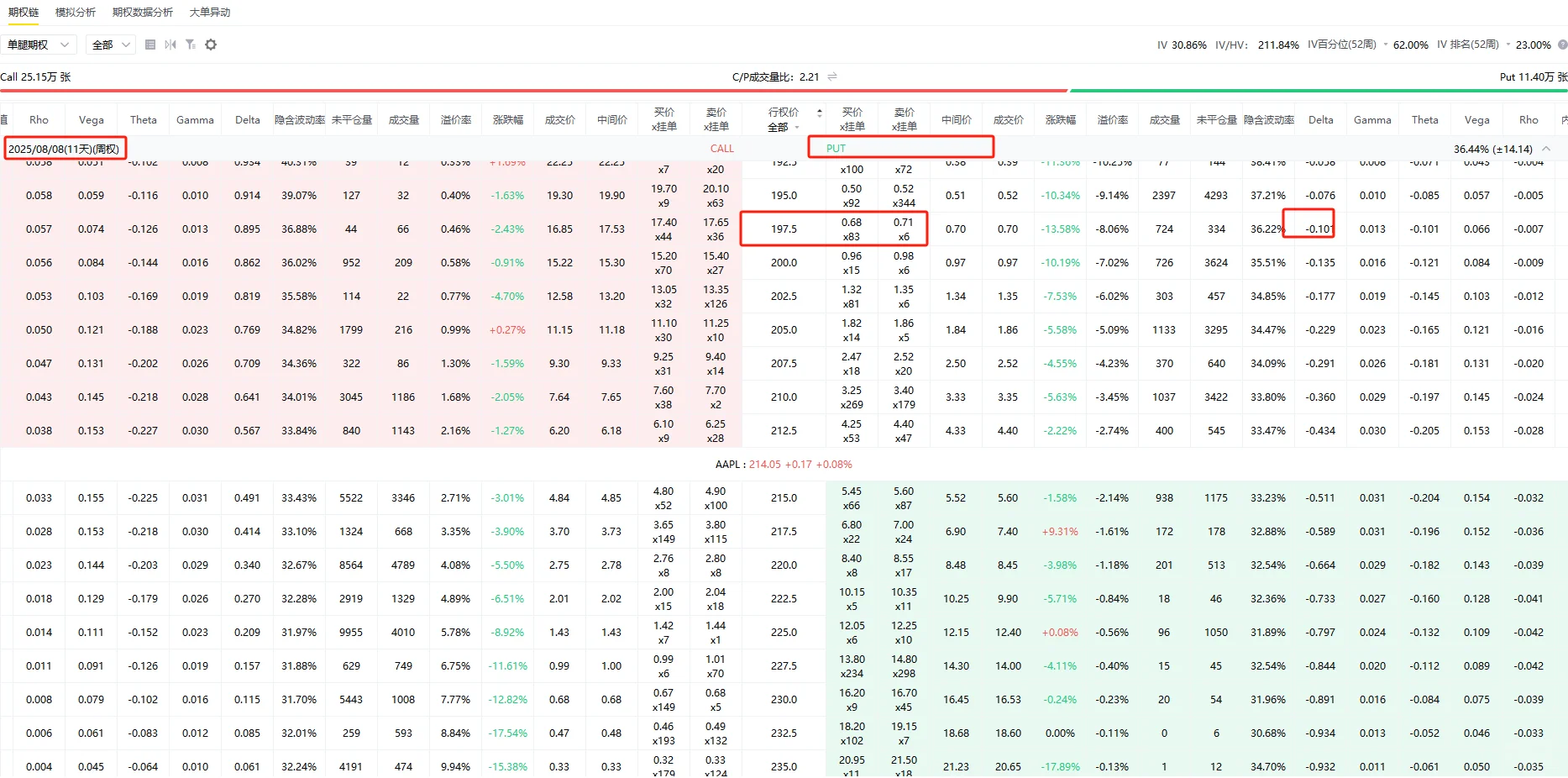

苹果当前股价为 $214.05 。

Sell Put策略是预期股价不会大跌,因此我们要选择一个行权价远低于当前股价的深度价外(OTM)合约。

到期日:2025年8月1日(还有4天到期)

期权类型:看跌期权 (PUT)

行权价 (Strike Price):$197.5

这个行权价比当前214.05的股价低了近17,属于深度价外期权。该期权的:

买价 (Bid):$0.68

卖价 (Ask):$0.71

Delta值:-0.01(预期该期权到期时被行权的概率极低,大约只有1%)

第二步:卖出 (Sell to Open) 1张行权价为$197.5、8月1日到期的AAPL看跌期权。

作为卖方,通常交易会以“买价 (Bid)”成交。收到权利金:$0.68/股 x 100股/张 = $68 。

盈亏平衡点的股价计算公式为:行权价 - 收到的权利金 = $197.5 - $0.68 = $196.82。

第三步:到期后不同股价的分析

8月1日到期时,会出现以下三种情况:

情景一: (最理想) 股价 > $197.5。

结果:您卖出的Put期权是价外期权,它将变得一文不值,自动作废。

买方不会以$197.5的价格卖给您,因为他们可以在市场上以更高的价格卖出。

盈亏:收到 $68权利金,这是全部利润。

情景二: $196.82 < AAPL股价 ≤ $197.5。

结果:期权变为价内,买方会行权。您将以每股$197.5的价格买入100股苹果股票。

最终盈亏:您虽然以高于市价的价格接盘了股票,但因为有$0.68的权利金作为缓冲,依然是盈利的。

情景三:股价 ≤ $196.82。

结果:期权是价内,同样会被动行权,以每股$197.5的价格买入100股苹果股票。

盈亏:开始出现实际亏损。

若股价跌至190.00,接盘的股票每股浮亏7.5 ($197.5 - $190)。扣除收到的$0.68权利金,净亏损为每股$6.82,总计亏损$682。股价跌得越多,亏损越大。

这个例子清晰地展示了Sell Put策略的核心:通过承担在低位接盘优质股票的风险,来换取稳定的权利金收入。只要对公司的基本面有信心,并愿意在设定的价格买入,这是一个非常优秀的策略。

免责声明:以上内容仅为基于所提供信息的教学案例分析,不构成任何投资建议。

#美股 #纳斯达克 #金融理财 #投资 #期权