导言:

化工可能是史诗级别的机会........

面对气势如虹的化工产业,到底怎么看?目前看到的逻辑基本是:涨价,地产(晚上深圳出了政策,大家自行搜索)。短期来看,市场情绪太亢奋了,例证是晚上正丹停牌,下午的时候已经有人总结出来了“丹字辈”。晚上,各个群里的讨论也非常亢奋,这些基本是看着价格和情绪炒作的资金。

这些技术因素,可能误导您对产业的判断,从而错过这次史诗级别的机会!

所以我想给大家讲一个故事......从一个研究了泛制造业十多年的老研究员的视角。

结论:化工产业决定国运,目前来看中国大概率已经胜出了,不出意外,5-10年,你会看到万亿市值的化工巨头在中国出现!

关于产业的趋势和变化,我们写的比较多,今天同时发送给大家的还有一篇关于老板电器的研究报告,大家可以看一下。产业趋势的变迁,不是自己坐在办公室里想出来的叙事,都是这样的企业,一步步的做出来的,结论也是从一个个的上市公司研究和跟踪中总结出来的。

同时,老板电器也是我们商业故事第一个合集的结束,感谢大家的认可与支持,10篇文章比较顺利。后续暂停几周,筹划一下,如何在不影响正常更新的情况下,继续分享我们对一些行业和公司的看法——这个一季报,出现了太多的信号。

1.化工决定国运

怎么什么都决定国运?

化工这种傻大笨粗的周期性产业,很少赚钱,赚钱也是赚一个供需失衡的钱,很难持续有alpha,这是很多化工投资人过去10年的经验告诉你的。但是,未来10年可能你要换个思路了......

化工非常广泛,无机的,有机的,通过各种方法合成人们所需要的各种材料,尤其是有机合成兴起之后,以煤炭/石油/天然气为源头的各种化学合成品给人来带来了巨大的便利。抛开大家熟知的物理学的贡献(电,量子力学,计算机等),化工在20世纪可以说改变了人类的历史:药物合成—尤其是抗生素的合成改性;化肥—尤其是氮肥的合成,改变了人类农作物的产量,毕竟磷钾是天然矿物;炸药——改变了人类战争的节奏。

如果这么看,20世纪人类生活水平的提升,数量的增加,寿命的提升,战争与地缘政治,都是离不开化工的。到现在为止,这三类化工产出,和我们的生活息息相关,几乎每天都在接触。你说这不决定你国运?不信你闻闻乌克兰人民现在缺什么,无非就是药品,粮食和武器!

过去5年,震惊世界的两个大事件无非就是YQ和俄乌战争。吃YQ流量的人有之,吃俄乌战争红利的更是大有人在。但是当你眼光放长远一点的时候,你会发现——这场战争再产业层面的影响更为深远,甚至决定了国运。

2.欧洲化工产业的崩溃可能近在眼前

欧洲还剩下什么工业?如果问起这个问题,你还可能真的答不上来,在战争前,欧洲的优势产业:大型客机,武器装备(即便是在北约内,欧洲也尽量保持了主战武器的自主可控,尤其是法国和意大利),大化工产业,汽车,工业母机/自动化,工业半导体,航空航天......这些产业背后,都站着至少1-2个巨头。

大家如果掰着手指头数,军工之外的产业,都面临着中国重工业的全面竞争,而且颓势显现。汽车不用说了,德国压力很大,工业母机也在替代的过程中,工业半导体主要是成熟制程也开始了替代,武器,航天本来就不是市场经济,大型客机早晚都是ABC三足鼎立......相反,化工的竞争好像没有那么激烈,但是战争改变了这一切,战争加速了欧洲化工行业的解体。

德国的制造业之所以能在战前保持全球竞争优势,除了定位高端,技术门槛高之外,最重要的是成本还是保持了一定的优势——战前俄罗斯提供了大量的廉价天然气,即可以作为燃料,也可以作为能源,更重要的作用是——电力调峰。但是现在往欧洲输送管道气的两个重要通路,北溪,乌克兰,现在基础设施都被毁掉了。欧洲现在只能依托成本更高的海运LNG来实现天然气供应.....能解燃眉之急,但是无法解竞争优势之惑。

欧洲的制造业还有一个重要的基础,可能大家都不知道就是法国的核电,稳定,便宜,这背后除了技术的因素(虽然现在被美国人弄得很惨,大家可以看看,当时怎么弄阿尔斯通的,还有一本书写这个的《美国陷阱》),还有就是便宜的U235,这个主要来源是尼日尔,但是你搜索一下,去年7月份,尼日尔政变之后,法国和美国是怎么撤出的。

德国失去了俄罗斯的天然气,法国失去了尼日尔的铀矿,在欧洲的环保法规和要素成本环境下,欧洲还有什么资格在大化工这个行业里生存,难道靠北海的石油吗?

欧洲的化工产业链,失去了原本就没有多少的成本优势之后,最关键的是供应链的稳定性也失去了。不用说中国现在在大多数重化工领域的巨大成本优势,精细化工领域的工艺优势现在差距也没那么大了,这种情况下你让下游的工业大客户如何和你采购?工业大宗客户,可不是二级狗,验厂的环节对产能,稳定性,工艺,管理,财务等方方面面,都必须细致考核的,不可能因为缺少TMA这种成本占比1%不到的东西,最后生产不出来内饰,最后汽车无法交付。原材料环节的供应链,如果是战前欧洲是一供,中国是二供,那么现在二供转正,原来的一供现在供应链的稳定性和成本都失去了优势,那你说他们面临的是什么?

这个事情并不是一夜之间发生,或者说即便是没有战争,这个趋势也是必然会发生的——战争加速了这个产业转移的进程。一方面是中国企业的多多逼人——这点从耶伦拜访的讲话你就能看出端倪,站在美国人的视角,产能过剩是他们的问题,但是站在我们的视角,这是我们产业竞争力的表现啊,参考文章:我们的商品,你们的麻烦:寄生货币的终极宿命。点击链接直接阅读。

巴斯夫在2019年的11月开工建设了“巴斯夫湛江一体化基地”,22首期项目投产,2030年完全建成,计划投资100亿欧元。建成后,将会是巴斯夫三大全球基地之一,另外两个基地,都位于欧洲——不排除扩建,最后把欧洲的产业都吸收过来。关键是,这么巨量的项目,供应链,管理,研发,销售,整个体系都必须搬过来,用以满足中国庞大的制造业需求——我不知道,欧洲还有什么能力?现在中国需要的还是从欧洲进口,以后中国虽然还是从巴斯夫买,但是这是国产了,这本身就促成了欧洲地理概念上化工的解体。

微观上的证据,可以找到很多,早些年的MDI,玻纤,当下热炒的TMA,这两年精细化工领域出现了一个科思股份——当你把这些细分产业龙头的发展史,研究完之后,你会惊奇的发现——这种市占率的提升和竞争优势的凸显,是在加速的,产品也越来越高端化。

内卷导致了利润的丧失,但是产能、工艺、品质、份额....等等,这一切都在快速提升,现在我们可能要开始往外卷了。现在回头看,巴斯夫可能是在2019年就看到了这个趋势,分散了产能的风险,否则会死的很惨。

3.化工产业集群的集聚

化工产业,有个特点,原材料,市场你总要占一头。比如巨石建厂要有矿和天然气,荣盛/恒逸,贴近中国的纺织业中心,你做塑料的,最好是下游工业品需求旺盛的地方。现在来看,欧洲的去工业化很可能因为战争问题加速,化工产业的流失也是必然的。

化工还有一个特点就是规模化对降本至关重要,很多化工设施,都是大型装置,建设周期长,投入大,必须有一个稳定的经济环境、社会环境和供应链配套,但是现在来看,可能只有中国具备这个能力。

中国过去受制于技术,但是现在看来,不是是引领,至少是不受限了吧。在技术问题、工艺问题解决了之后,要需求有需求,要产能有产能,要稳定的供应链有稳定的供应链,要成本优势有成本优势。这种情况下,放他们出海,就是猛龙入海,天地广阔了,基本可以大杀四方。

中国企业的内卷,卷出来了非常强的竞争优势。除了利润不行,你敢说巨石和万华这类企业的产业竞争力不足吗?中国的化工静态看是产能过剩,但是动态看,欧洲停掉的产能,会不会导致全球的供需发生逆转?而且现在国内也在从严审批这些产能的扩张啊。如果这个趋势没看错,很可能未来3-5年你会看到这些企业的一个利润告诉增长期,而且周期性会大幅弱化。

你现在看看中东土豪投资荣盛,是那点浮亏的问题吗?

4.从beta到alpha,产业发展阶段出现重大变化

化工产业过去20年,主要是行业的beta。

一方面是国内需求好的一塌糊涂,大家拼命的建设产能,一方面是市占率快速提升,基本大化工领域国内很多产品的市占率达到了全球的一半以上。这已经是既定事实了。

但是下一个阶段,出海和全球市场的边际扩张,带来的需求增量不可能翻倍,但是供需改变、竞争环境转好,这两个因素可能导致龙头企业的利润超高速增长。

出海对管理,技术,销售,生产,供应链等提出了更高的要求,很多中小企业可能根本没有这个能力出口。尤其是简单制造业转移到越南这些国家之后,这些大企业产品需要配套的东西非常多,最后可以把东西多卖10%的净利润率,账期缩短,长单稳定需求和价格等等。这样可能是巨头的市占率进一步的提升。

行业的beta可能严重弱化,毕竟我们现在是要供应全球了,需求波动就是个位数。但是企业的alpha可能会彻底走出来——企业alpha的凸显,基本是行业降速、竞争格局改善的大环境下才会发生的。

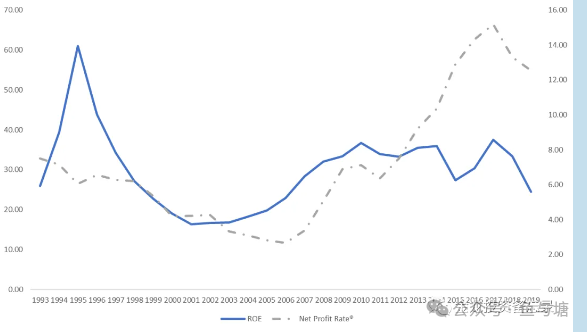

这次一起群发的关于老板电器的叙事,也在阐述这个问题,七八年前研究格力的发展史的时候,我们也发现了这个问题。

格力电器的ROE和净利润率,是在2006年之后系统性提升的,这是发生在行业需求降速,市场竞争格局改善的大背景下。详细的情况,可以参考本公众号2020年的文章,可以搜索一下,这是一个非常长的案例研究,虽然很学术化。

5.总结

我们回头看中国化工的发展,过去10年非常快速,如果没有YQ,那么这个进程可能会更早出现——参考巴斯夫湛江项目的时间线。

我们可以说利润不好,但是利润之外的战略要素,中国的这帮企业一个不缺,比如中国巨石在玻纤行业的主导优势,不仅仅是成本这么简单,在工艺配方、漏板工艺上,全球独领风骚的一个企业啊。

拉长了看,这些企业,可能就是没启动前的宇通,没启动前的紫金矿业。

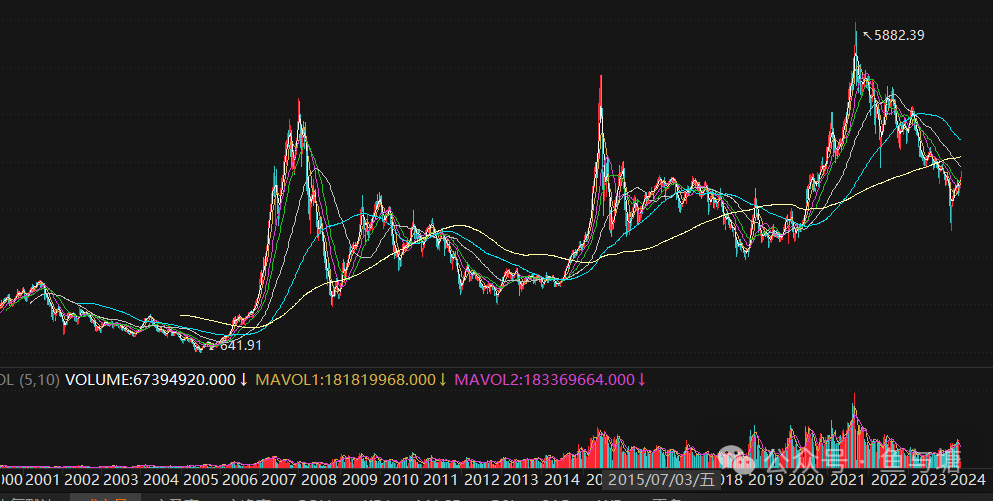

看一下基础化工的走势,07年是第一轮重工业化的成果,15年的问题是资本市场的问题,疫情期间其实这些产业表现的非常突出了。现在跌下来了,最大的机会可能就是来自疫情那一拨需求转移的固化,YQ期间因为供应链问题接到了一些单子,赚了些钱,但是没人会觉得这些需求可以留在中国,就目前看来,欧洲和美国折腾完一圈,最后还是产能要回到中国,这个时候,你不需要考虑一些什么吗?

很多人可能会觉得这个叙事过于魔幻,但是熟悉美股的小伙伴,可以看看:PWR EME CEG VST GEV MOD VRT NRG ETN

这些代码的新高背后,是欧美根本无法实现的再工业化.....

关键是周期化工筹码非常干净,短线资金基本还没反应过来。情绪导致化工的亢奋,可能短期会消退,但是中长期来看,你一定要关注!我接下来两个月的主要精力,会把这些大家多年不看的东西梳理一遍,欢迎大家关注

看长做短,迎接化工的牛市吧...

当一个个没有硝烟的产业战争打完了之后,国运也就明朗了,国运是打出来的,从来不是求出来的........

具体公司,后面会梳理一批,欢迎大家私信交流,多多批评指正

后记:

最近季报年报出完了,先粗略的看了一遍,整体的思路就是中国的资本品出海——对应欧美基础设施更新,新兴市场国家的工业化,要么就是重工业产品的出口,这些东西现在的问题是,具备了全球的竞争力,但是国内的关注点都在地产上,在投资上——整个一句话就是需求不行。

是时候改变一下思考的范式了,大机会不是跟踪出来的,往往是在关键的拐点,思考问题的范式变了。老板电器的文章里,我梳理了一下工程渠道对老板的影响,我怀疑已经小的可以忽略不计的,我用老板电器2023年的年报做了一个简单的梳理。

面对当下,就如我去年底的文章,少一些宏大叙事,多沉入产业,沉入公司,很多事情其实已经发生变化了,而且是质变,但是大家的思维还被固化在地产如何如何上.......没了地产,难道所有人一起喝西北风吗?

0430的zzj会议,一个重大变化是重提去库存,不谈供给,只谈需求,这可能是对主要矛盾的一个重要判断,在周日的文章里我着重强调了这一点——这就是我说的思考问题的范式转变。也是我说的,要在这个时候从供给侧(新质生产力,AI,低空,半导体,都是供给的逻辑)转向需求侧。信不信还需要您自己判断,这是一个观察问题的视角而已.....

关于近期市场,我们明天会做一个详细讨论,关于行情的推演和持续性问题。如果你0430在场了,或者入场了,那么可能到了摘果子的时候了,半年多的煎熬终于等来了回报.......

切忌临渊羡鱼,机会永远都有,关键是要下场啊

欢迎卖方/买方的朋友加塘主微信

欢迎关注:鱼与塘

点击“在看”,“转发”和朋友一起分享有趣而严肃的投资故事