1、黄金零售

四张图解释老凤祥值不值得投资:

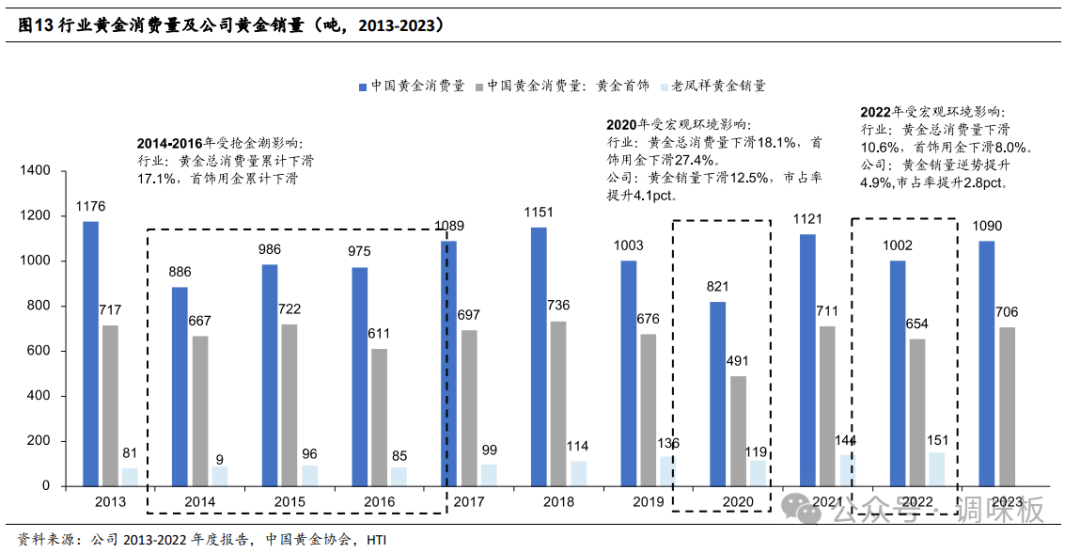

图一:看行业大盘,黄金消费多年稳定波动,没啥增长,也不下滑

图二:看黄金零售企业生意模式,赚零售差价,基本不会亏,与金矿生意模式完全不同,可转嫁金价波动风险

图三:看运营模式,加盟为主,靠高杠杆高周转(毛利率常年在8%),但ROE并不差,能到20%

图四:看增长点,top5渗透率已位于国际前列,头部公司份额持续提升的逻辑没法支撑,近年来也只看到周大福抓住疫情大幅提升市占

结论:黄金零售是很稳定的生意,但头部企业要持续增长可能还看不到明显的驱动因素。黄金零售生意产品差异化小,主要看品牌力和管理水平。乐观者认为老凤祥品牌力有希望强过周大福,是以为增长寻找逻辑,另外不同品牌的零售价也能反应对消费者的溢价能力。中国家庭的人均黄金储备量也尚低。

但这里我还要多说一句,因为这个赛道的核心就是要解释清楚“稳定”,黄金消费有多稳定呢?就像矿泉水一样,在那么多消费品中是非常必须的一种。你说买零食,那替代品多了,但黄金这个产品就是很难替代。而且黄金消费还有送礼属性,就使得头部公司的品牌力更有价值。你可以对比一下富安娜,同样是稳定的家纺行业,同样稳定的利润率,黄金是不是比床单这种消费更稳定?矿泉水也是比大部分饮料稳定的品类,当然可口可乐这种除外。零食里最稳定的就是薯片和巧克力。不禁再次让人感叹,买公司就是买垄断、买成瘾性。

2、交通

巴菲特的BNSF铁路仓位和苹果一样重,都占了25%。宁沪高速、粤高速、白云机场、上海机场、京沪高铁、大秦铁路、宁波港、青岛港。这些都是有垄断性质的生意,虽然路与路之间、机场与机场之间也确实存在一定程度的竞争。只要相信国家的政策,这些行业都会有一个不高不低的利润,这里面即使在疫情期间,也有很多资产是不受太大影响的。这里面大部分资产都是10pe左右(宁沪高速、大秦铁路、青岛港),高一点的15pe(粤高速、宁波港),唯一比较离谱的就是两个机场和这个高铁能到20pe。

3、能源

伯克希尔能源占巴菲特仓位10%,经营电力和天然气输送。深圳燃气、华润燃气、重庆燃气,最低的也就10pe,主要是华润燃气港股压估值,最近5年营收翻一倍,利润原地踏步。深圳燃气利润增长五十步笑百步,估值稍高一点,15pe。重庆燃气营收23年还在增,估值20pe。比较有特色的就是新奥股份的上下游一体化。电力稍微复杂一点,因为有火电、水电、绿电、核电。像长江电力、华能水电基本在23pe,川投和国投现在便宜点,18-19pe。火转绿的几个都不太好说,盈利不稳定,只有华润不到10pe。绿电的龙源只有8pe,三峡却有20pe。(水务公司、通信似乎都与上述公司类似,日后研究)

4、日常消耗品

这类生意就没有那么天然的垄断性,供应端很多人都能参与,要靠竞争建立自己的壁垒。这类产品标准化程度很高,不会像衣服一样潮流变化很快。矿泉水、轮胎、卫生纸/巾、尿不湿、包装袋/瓶、文具、毛巾、雨伞……这些行业一定要看龙头能否摆脱价格战,自己作为独一档存在。像vds看起来就不行,谁都能参与,低价切入,拼营销。哪些品类能被算在这里面?你可以拿挂面和方便面来体会一下,面条就是人很基本会吃的一种主食,能替代的东西也都很多,只是说方便面近乎成为了一个必须消耗品,而且还认品牌。卫生纸就属于你没它不行,换什么都没用。

罚抄:投资就是投垄断、有定价权、投入有限产出无限的成瘾性生意。