过去四十年来,机构资产配置一直依赖一个基础性前提:股债负相关性。即假设当股票下跌时,固定收益资产将提供可靠的对冲保护。

然而,历史数据表明,这种关系只是"大缓和"时期的异常现象,而非金融物理学的永恒法则。我们现在正进入一个由多种结构性力量共同驱动的不稳定期:

通胀波动性:"滞胀式"冲击(如2022年)的回归,导致股债同时下跌。

财政主导:央行独立性所提供的"结构性锚"正在受到侵蚀。随着货币政策面临越来越大的政治压力,通胀预期面临失控风险,这将有效锁定正相关性,使60/40组合的安全性荡然无存。

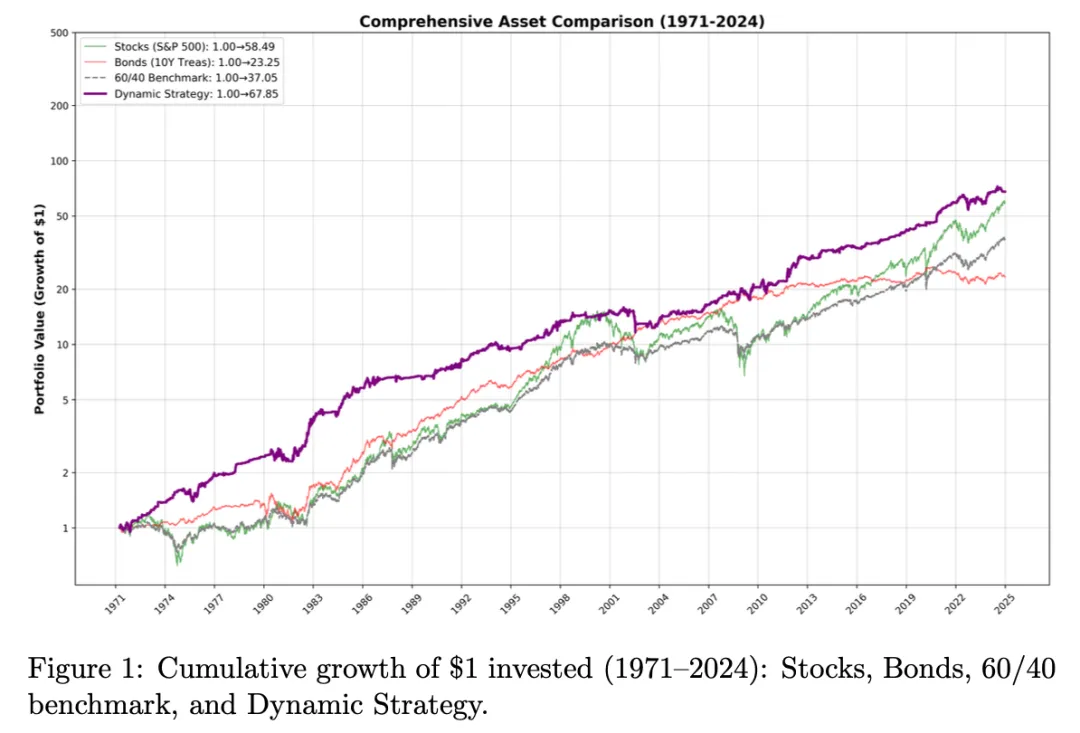

最新《Adaptive Asset Allocation Across Macroeconomic Regimes: A Systematic Solution to the Stock-Bond Correlation Breakdown》(2026年1月)的研究报告,提出了一个应对这一格局的动态框架。该策略基于增长和通胀趋势,在股票、国债和大宗商品之间系统性轮换敞口,回测期覆盖1971年至2024年。

业绩表现(1971-2024):

? 收益率:年化8.64%(与标普500指数基本持平)

? 波动率:8.94%(约为标普500指数波动率的一半)

?️ 风险:最大回撤-27%(相比之下,股票为-56%,60/40组合为-33%)

分析范围:

"相关性陷阱":量化分析正相关性如何在通胀周期中摧毁被动投资组合

分布几何:动态权重如何改变收益分布形态,实现正偏态并截断"左尾"崩盘风险

"失败"的案例分析:对模型局限性的严格透明披露。报告包含对"估值陷阱"(2002年)和"通胀水平"假突破(2022年)的详细案例研究,分析趋势跟踪信号与绝对估值约束出现分歧的情形

https://media.licdn.com/dms/document/media/v2/D561FAQFXqn9FMY8riQ/feedshare-document-pdf-analyzed/B56ZvZnYNPIUAc-/0/1768882540961?e=1770249600&v=beta&t=XaRTQFrxtFlYFjI2lBvRmUgU75nyw5Xr4_AFIv1TTAY

https://github.com/Pustak-007/Dynamic-Portfolio

PDF和代码已更新,更多策略、资讯⬇️