上市公司作为公众公司需要履行披露义务,保证披露事项真实、完整、有效。需要披露的事项分为强制性披露和自愿性披露两个部分。强制性披露主要指法律法规要求必须披露的情形。自愿性披露是指虽未达到强制披露的要求,但是对公司存在影响,属于相对重要的事项信息等。

本文主要以应当披露的交易为核心进行展开,共同探讨和学习重大交易的披露规则和要求,结合相应的案例进行分析。

1、重大交易类型

根据深交所主板上市规则,重大交易是指除上市公司日常经营活动之外发生的重要的交易,可以总结如下:

1)资产交易类(购买出售、租入租出、赠与受赠、转让或受让研发项目)

2)对外支出类(对外投资、对外担保、财务资助等)

3)债权或者债务重组

4)许可权利类(签订许可协议、放弃权利)

2、资产交易类披露

上文重大交易披露满足董事会审议的标准。指标计算中涉及数据为负值的, 取其绝对值计算。

1)交易涉及的资产总额 VS 上市公司最近一期经审计的总资产(10%);

2)交易涉及的资产净额 VS 上市公司最近一期经审计的净资产(10%);

3)交易资产最近一年营收 VS 上市公司最近一年经审计的营收(10%);

4)交易资产最近一年净利润 VS 上市公司最近一年经审计的净利润(10%);

5)交易成交金额 VS 上市公司最近一期经审计的净资产(10%);

6)交易成交产生净利润 VS 上市公司最近一期经审计的净利润(10%);

如果上述六项指标为50%以上,则需要经过股东大会的审议。

3、对外支出类披露

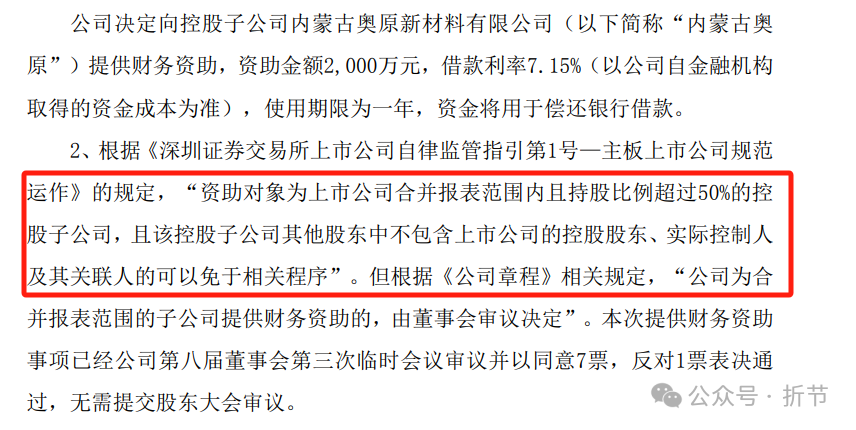

1)财务资助类:需要董事会审议,满足下列标准经过股东大会审议

单笔资助 VS 上市公司最近一期经审计的净资产(10%);被资助对象最近一期资产负债率超过70%;最近十二个月累计资助金额 VS 上市公司最近一期经审计的净资产(10%)。

资助对象为公司合并报表范围内且持股比例超过50%的控股子公司,且该控股子公司其他股东中不包含上市公司的控股股东、 实际控制人及其关联人的,可以免于适用前两款规定。

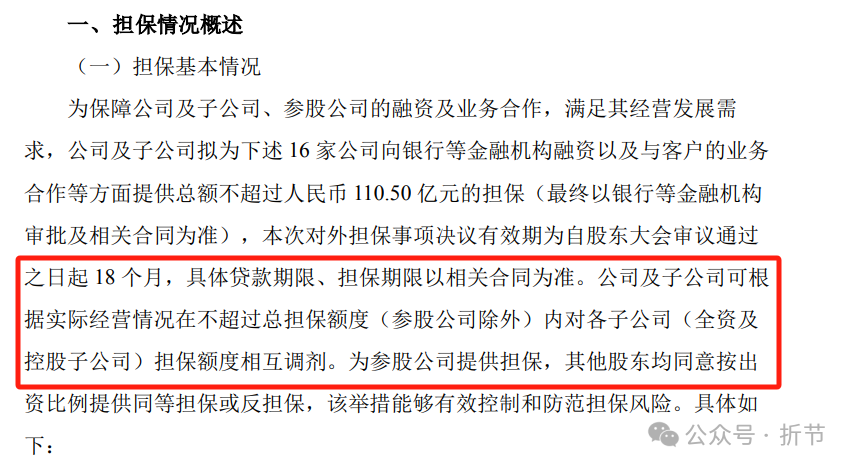

2)对外担保类:需要董事会审议,满足下列标准经过股东大会审议

单笔担保金额 VS 上市公司最近一期经审计的净资产(10%);超过上市公司最近一期经审计净资产50%以后提供的任何担保 ;超过上市公司最近一期经审计总资产30%以后提供的任何担保;被担保对象最近一期财务报表数据显示资产负债率超过70%;最近十二个月内担保金额累计计算超过公司最近一期经审计总资产的30%;对股东、 实际控制人及其关联人提供的担保。

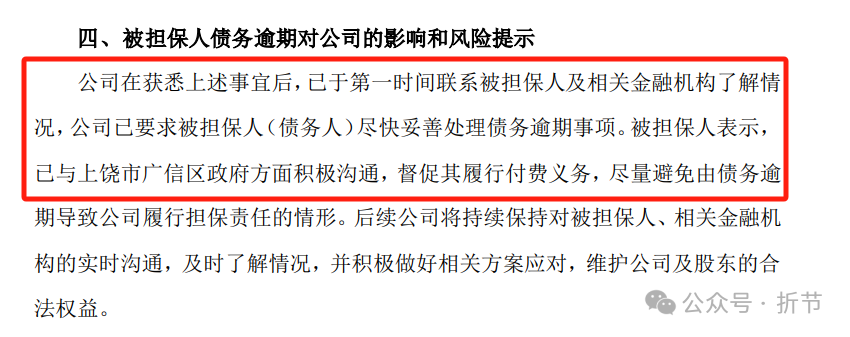

特别情形:被担保人于债务到期后十五个交易日内未履行还款义务的;被担保人出现破产、清算及其他严重影响还款能力情形的。

上市公司与其合并报表范围内的控股子公司发生的或者上述控股子公司之间发生的交易, 可以免于按照本节规定披露和履行相应程序。