文章摘要

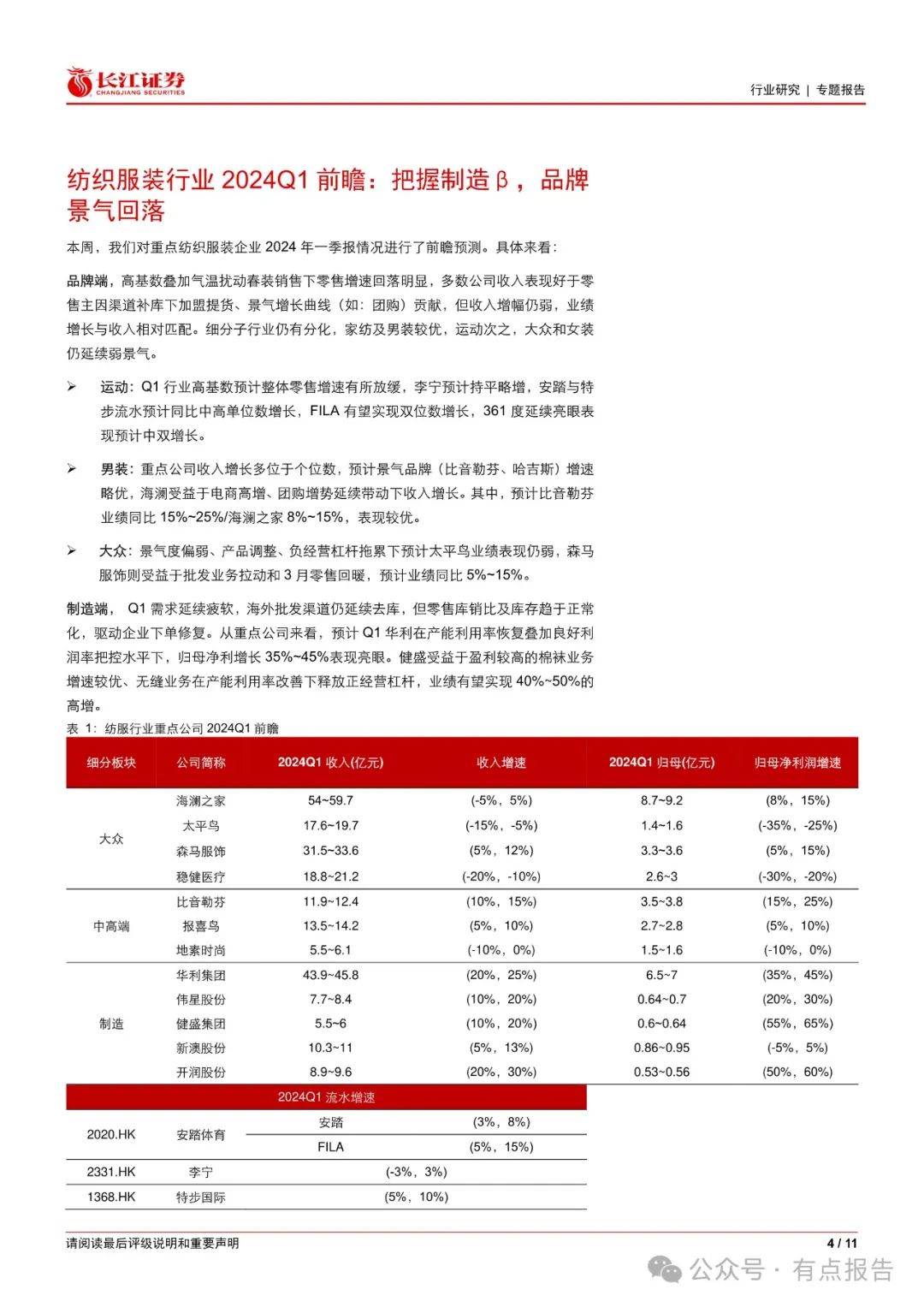

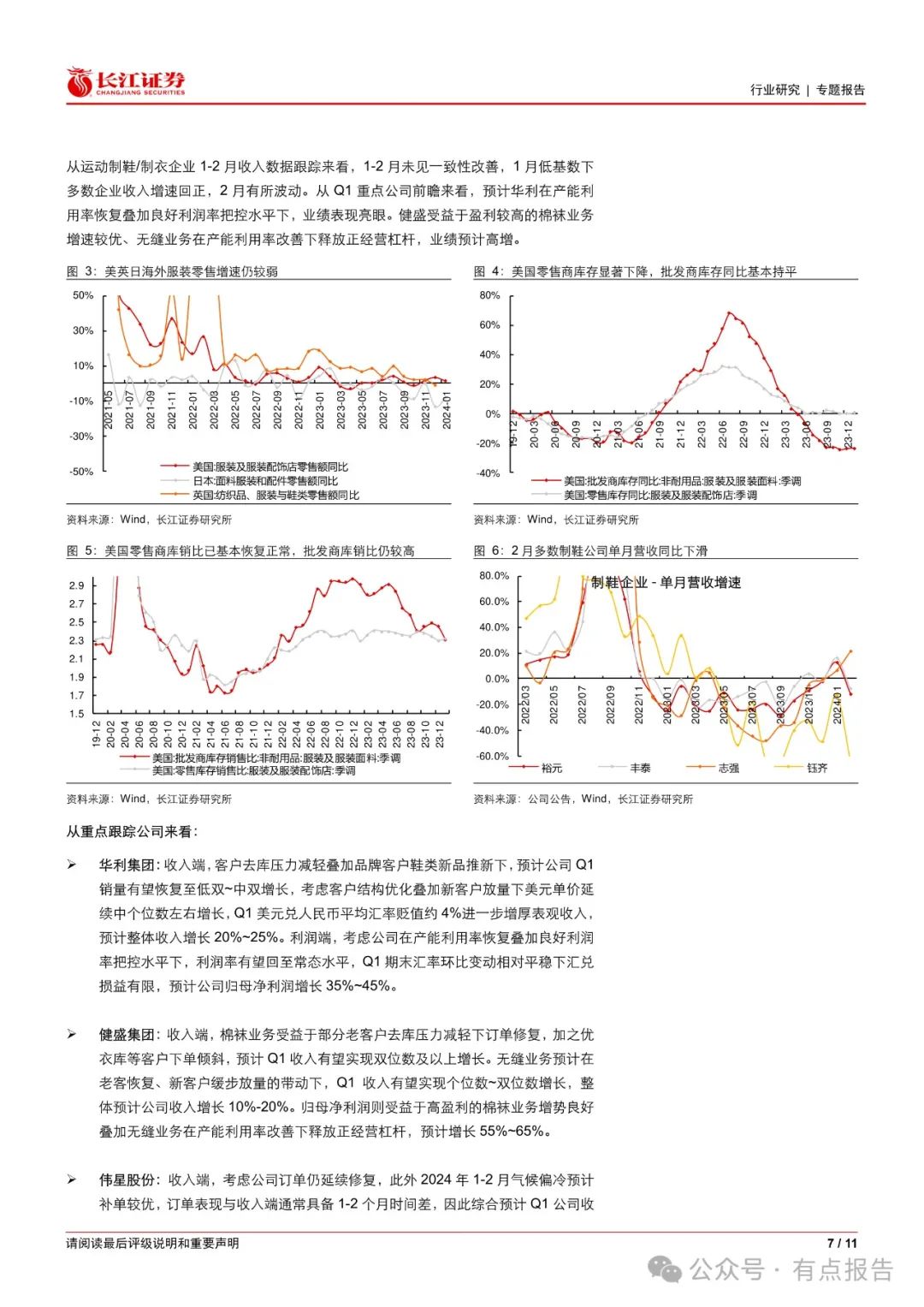

华利集团:收入端,客户去库压力减轻叠加品牌客户鞋类新品推新下,预计公司 Q1 销量有望恢复至低双~中双增长,考虑客户结构优化叠加新客户放量下美元单价延续中个位数左右增长,

Q1 美元兑人民币平均汇率贬值约 4%进一步增厚表观收入,预计整体收入增长 20%~25%。利润端,考虑公司在产能利用率恢复叠加良好利润率把控水平下,利润率有望回至常态水平,Q1期末汇率环比变动相对平稳下汇兑损益有限,预计公司归母净利润增长 35%~45%。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:24042342

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐

2023-06-04

2023-06-06

2023-06-10

2023-06-11

2023-06-17

2023-06-19

2023-06-21

2023-06-23

2023-06-25