请问

股东从公司借款有分红个税风险,请问若是公司一直是亏损的,还存在分红个税风险吗?

答复

是的,只要是股东从公司借款年底未还又未用于经营的,不管账面上是否有利润,均存在分红个税风险。

大家可以看看财税【2003】158号文的规定,与是否盈利亏损没有关系。

参考

根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)规定:“二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题

纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。”

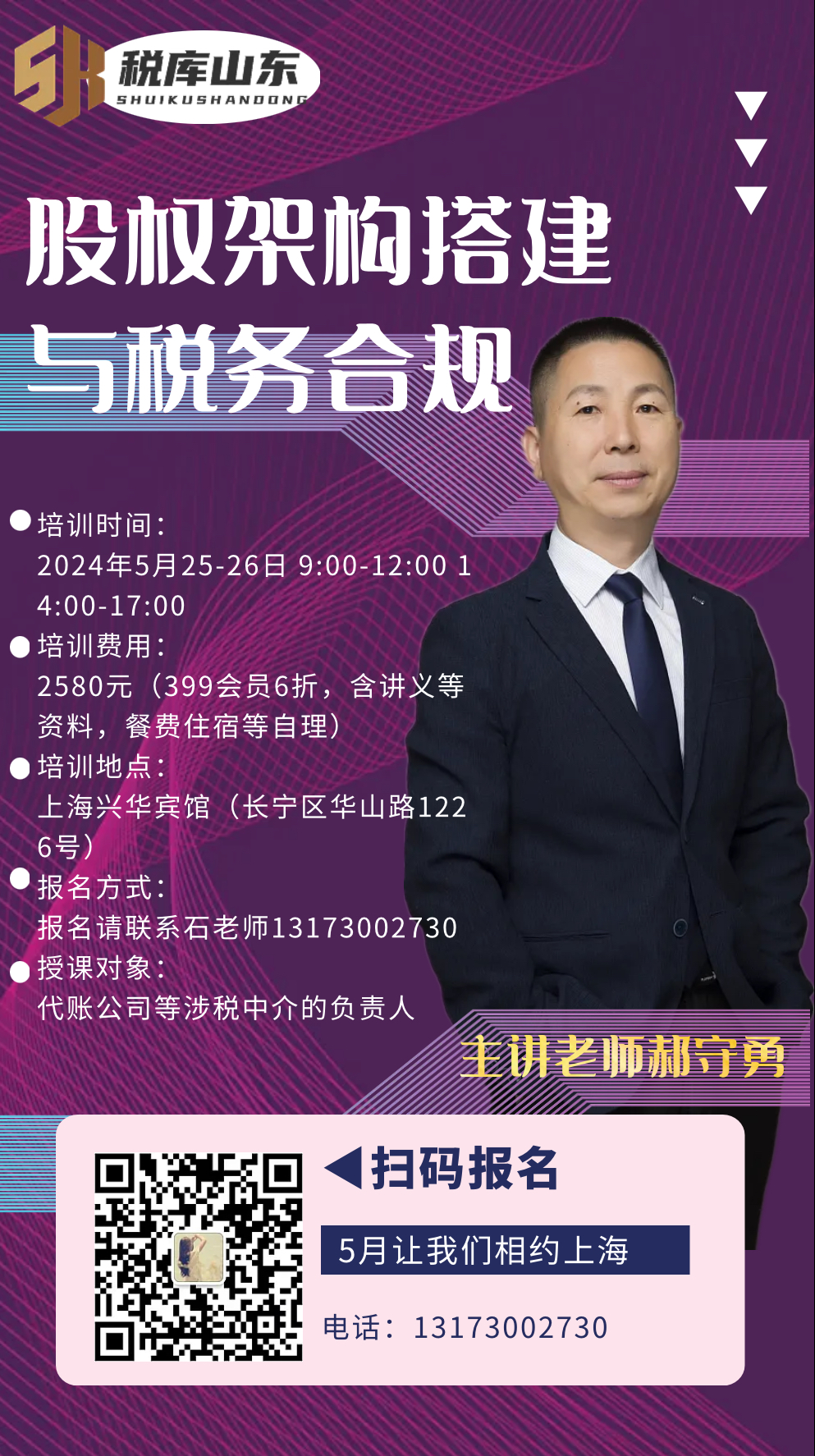

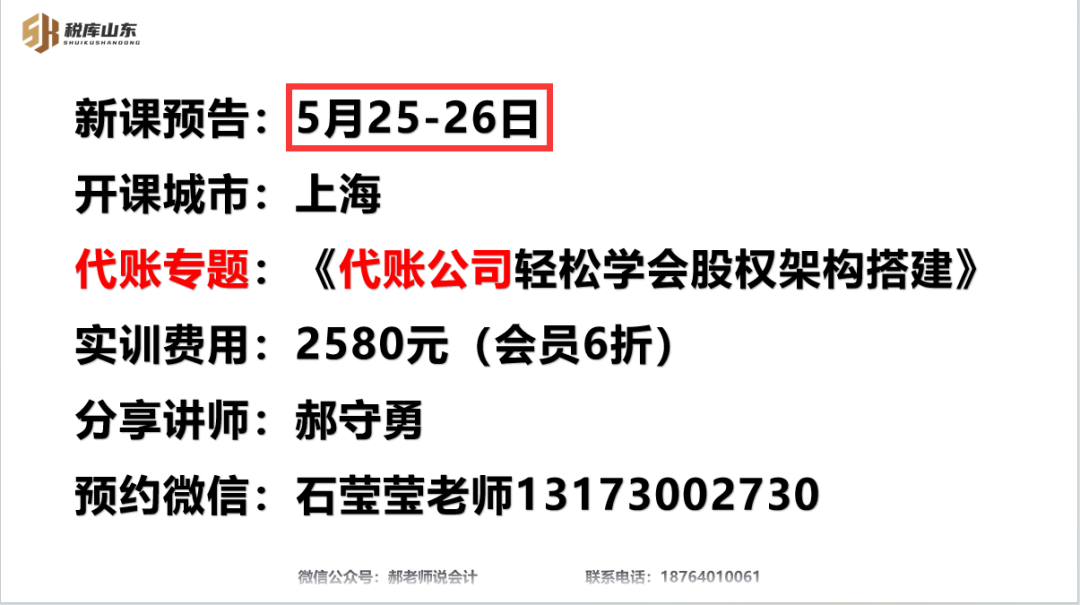

尽快报名上海

培训主题:

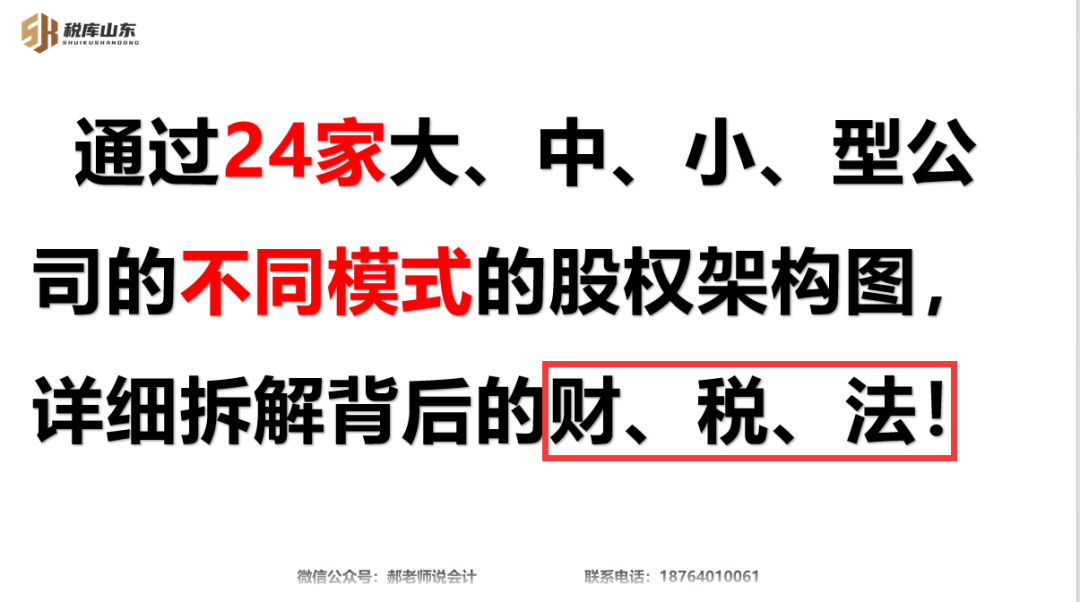

《股权架构搭建与税务合规》

培训时间:

2024年5月25-26日 9:00-12:00 14:00-17:00

培训费用:

2580元(399会员6折,含讲义等资料,餐费住宿等自理)

培训地点:

上海兴华宾馆(长宁区华山路1226号)

报名方式:

报名请联系石老师13173002730

授课对象:

仅仅面向代账公司等涉税中介的负责人

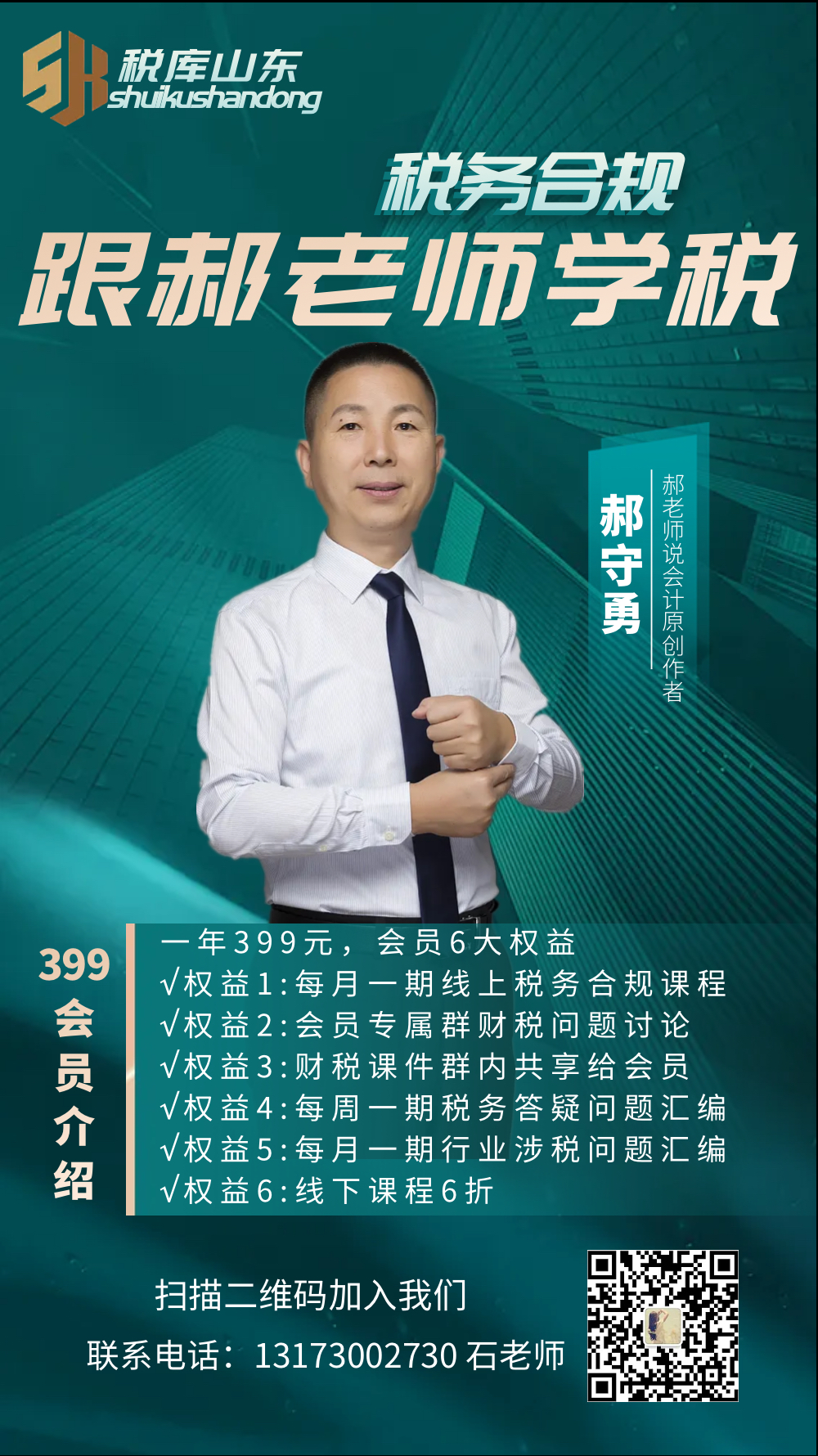

跟郝老师学税399会员

欢迎加入郝老师399会员:

一年399元,会员6大权益

权益1:

每月一期期线上税务合规课程

权益2:

会员专属群财税问题讨论

权益3:

财税课件群内共享给会员

权益4:

每周一期税务答疑问题汇编

权益5:

每月一期行业涉税问题汇编

权益6:

线下课程6折

加入会员请联系石老师微信:13173002730