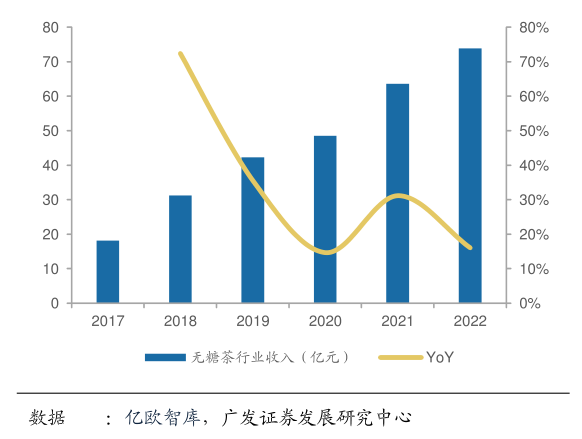

中国无糖茶行业正处于快速成长期,2017-2022年行业收入复合增长32.5%。无糖茶行业的发展历史可以追溯到1997年,三得利乌龙茶进入大陆市场,台湾品牌统一紧随其后,于2004年推出茶里王。彼时行业正处于培育期,碳酸饮料和含糖茶仍是消费主流。2010年可口可乐和雀巢推出的原叶以及2012年康师傅推出的本味茶庄等产品均未取得明显反响,后陆续退出市场。经历了各大厂商的教育以及消费者自身健康化诉求的不断加强,2018年起无糖茶行业的发展开始从培育期进入到成长期,行业进入到高速发展阶段。

根据亿欧智库,2022年无糖茶行业的规模达到73.8亿元,过去五年(2017-2022年)行业规模复合增速达到32.5%。除了三得利、统一、农夫山泉等深耕茶饮赛道的老字号外,无糖茶的快速发展也吸引了元气森林、喜茶、东鹏饮料等新兴品牌的加入,无糖茶市场开始加速扩容。

从价格带来看,根据亿欧智库关于国内消费者对无糖茶价格接受度的调研,77.4%的消费者可以接受4-7元价格带的无糖茶,国产品牌东方树叶、燃茶和茶里王等均位于该价格带;12.2%的消费者可以接受4元及以下价格带的无糖茶;5.3%的消费者接受7元-10元的无糖茶,主要为进口品牌;仅5.1%的消费者接受10元及以上的价格。4-7元目前是无糖茶的主流价格带,大单品东方树叶定价5.5元/500ml,基本卡位主流价格区间的中间价位。国内瓶装的主流价格带约为2元,相较而言无糖茶的主流价格约为瓶装水的2.5倍左右。

2.对标日本,国内无糖茶市场扩容空间大

对标饮茶文化和习惯接近的日本和韩国,国内无糖茶饮市场仍有较大扩容空间。中国的无糖茶行业正处于快速成长期,为了判断行业潜在的发展空间,可以以同样有着悠久茶文化历史的东亚国家日本和韩国作为参照。日本无糖茶市场规模目前已经趋于平稳,韩国无糖茶市场保持低速增长,均已进入成熟期,其规模和发展历程对于中国未来无糖茶行业前景有一定启示意义。

日本无糖饮料兴起于1985年,根据伊藤园财报披露,1985-2022年日本无糖饮料的销售额占饮料总体销售额的比例从2%提升至55%。根据彭博,2023年日本无糖茶零售额占茶饮零售总额的比例达到82.5%,韩国达到79.1%,与日本接近。2023年中国无糖茶零售额占茶饮零售总额的比例仅为9.5%,与日本、韩国仍有较为明显的差距。

拉长时间来看,2014-2023年中国无糖茶零售额占茶饮零售总额的比例从4.7%提升至9.5%。根据亿欧智库,2017-2022年中国含糖茶市场规模持续下滑,我们预计国内无糖茶的占比仍将继续提升,且对比日韩仍有较大提升空间。

3.需求动力:茶饮健康化需求和瓶装水的替代效应

居民的健康化需求和瓶装水的替代效应是推动无糖茶发展的主要动力。

(1)健康化需求。

根据中国健康协会,2020年我国成年男性和女性平均体重分别为69.6千克和59千克,与2015年相比分别增加3.4千克和1.7千克。18岁及以上居民超重率和肥胖率分别为34.3%和16.4%,糖尿病患病率为11.9%。对健康的重视推动消费者购买无糖饮料意愿持续上升,根据亿欧智库的调查,无糖茶饮消费者的购买动机中“无糖,对身体无负担”的因素占比最高,达到63.6%。

同时政策导向也进一步促进饮料无糖、低糖化发展。2019年国务院发布《健康中国行动(2019-2030年)》等相关文件,提出要加快研究制定标准限制高糖食品的生产销售,加大宣传力度,推动低糖或无糖食品的生产与消费,鼓励企业进行“低糖”或者“无糖”的声称,帮助消费者快速选择健康食品。国家对居民健康日益重视,相关健康战略、政策的推出将有利于无糖饮料行业实现进一步发展。

(2)瓶装水替代效应。

中国的软饮消费结构相对日本较为单一,其中最大的差异体现在茶饮料的占比上。根据彭博和日本清凉饮料联合会,中国的软饮消费结构中占比最大的是瓶装水,占比达到56.6%,碳酸饮料占比15.8%排名第二,茶饮料占比13.2%排名第三;日本的软饮消费结构中占比最大的是茶饮料,占比达到24.6%,瓶装水占比19.6%排名第二,碳酸饮料占比16.7%排名第三。对比来看,日本茶饮料的占比明显高于中国,而中国瓶装水的占比超过一半。考虑到日本无糖茶是消费主流,我们认为造成该差异的原因之一在于无糖茶的饮用部分替代了瓶装水的解渴需求。无糖茶无糖、0添加且口感清淡的特点导致部分茶饮爱好者更倾向以茶代水。同时,从比价的角度来看,日本无糖茶的主流价格约为瓶装水的2倍左右,略低于国内的2.5倍,更具性价比。

4.未来发展趋势

借鉴成熟市场日本,预计大规格和功能化将是未来国内无糖茶行业发展的新趋势:

(1)大规格。根据日本清凉饮料联合会,日本茶饮料的各类包装中,PET中型(400-699ml)占比51.0%排名第一,PET大型(700ml以上)占比37.9%排名第二,PET小型(1-399ml)占比8.7%排名第三。日本大规格(700ml以上)包装的占比较高,主因无糖茶作为“水替”产品大规格的包装更具性价比,同时满足了聚会、家庭饮用等场景需求。当前国内无糖茶主流规格为500ml,预计大规格包装产品仍有较大提升空间。

(2)功能化。茶本身具有一定的功能性,不同茶之间功效也存在差异,例如绿茶降火效果较好,乌龙茶有助于减肥等。日本的头部无糖茶品牌均推出了功能化产品线,伊藤园推出的OiOcha儿茶素绿茶主打降低血液胆固醇和抑制脂肪吸收,防止体内脂肪堆积两种功能;伊右卫门推出的特茶主打促进脂肪的分解和消耗,且得到了特定保健用食品的标识;绫鹰推出的特选茶主打抑制脂肪吸收并减缓糖吸收,建议消费者随餐饮用。国内无糖茶的功能化仍处于初始阶段,预计未来该品类中有望出现新的大单品。

(来源:广发证券)