国产方面:

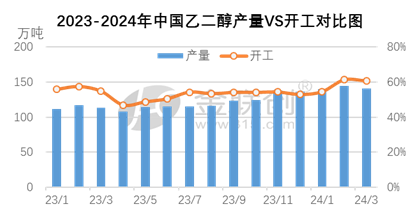

2024年一季度产量在426.46万吨,环比增长7.21%,较去年同期增长24.73%。一季度市场部分时段在供应面利好提振下表现尚可,聚酯产销持续一般,需求面变化有限,且春节前部分聚酯工厂春检,一定程度上影响部分需求,不过受外盘装置集中检修影响,1-2月进口量持续收缩,乙二醇库存亦有所减少,支撑该时段乙二醇价格走势,部分企业利润转好下重启,加之部分常规检修装置恢复,一季度乙二醇整体开工在58.7%附近,环比上涨9.29%,进而导致产量增加。

一季度乙二醇装置检修表

数据来源:金联创整理

进口方面:

2024年一季度乙二醇进口量呈现缩量,1-2月乙二醇进口量同比下跌13.95%。进口下滑的主要原因在于去年四季度部分沙特装置集中停车,加之1月寒潮影响下美国部分装置短停,外盘供应明显缩减,进而导致1-2月整体进口到港量逐步下滑。

1-2月我国乙二醇进口来源国和地区主要是沙特,进口量围绕47.88万吨,不过受部分装置停车影响,进口量有所下滑,加拿大仍旧位居第二名,进口量在15.03万吨,美国位居第三,进口量在11.74万吨,阿曼居于第四位,进口量在6.24万吨,其余地区进口量相对较少。

同时国内乙二醇收发货地主要集中在江苏、海南、上海及等地,进入2024年一季度以来,港口库存较前期下滑,不过随着局部外盘装置重启,供应面有所恢复,3月进口量存提升预期。

推荐阅读

✦ 【聚乙烯】3月份PE上游库存震荡去化 中间环节库存去化有限

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

点击阅读原文,了解更多相关资讯

文章好看,那就“在看”一下