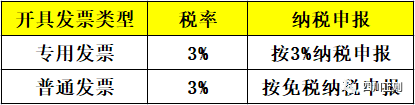

小规模开3%发票不能按3%交税

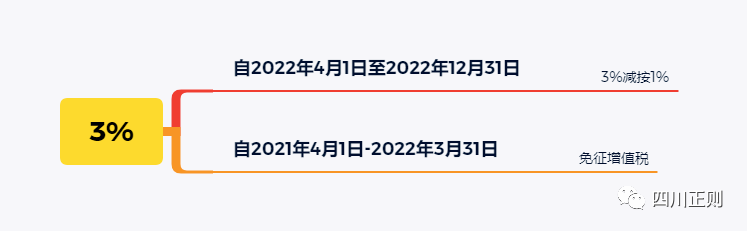

从4月1日起,小规模纳税人适用3%征收率,免征增值税。

根据最新征管政策,小规模适用3%征收率享受免增值税,应该开具免税的增值税普票,在开票时,税率栏次选择“免税”。

但是,如果遇到客户非要索取3%的发票该怎么办呢?

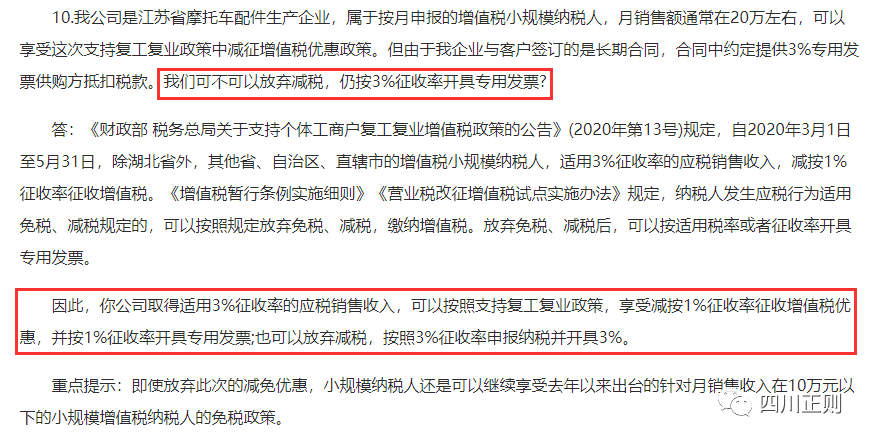

1.开具3%的专用发票

可以看出,小规模纳税人只有放弃免税优惠,才能开具3%的专票。那开具3%专票如何缴税呢?

从文中可以看出,小规模如果开具了3%的专票,则需要按照3%进行申报纳税。其实也很好理解,购买方按3%进行抵扣,如果再按免税处理,相当于国家倒贴钱了,肯定是不合理的。

2.开具3%的普通发票

3%普票怎么开呢?根据税务局最新答复:

若开具3%普票,可在申报时直接将该3%征收率的发票的销售额填报在免税栏次。

3.总结

最新!小规模纳税申报就按这个来!虽说小规模适用3%→免税,不受季度45万的限制,但是纳税申报时,仍然要按以下两种情况申报:

1.季度未超过45万

免征增值税的销售额等项目应当填写在《增值税及阳加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

2.季度超过45万

免征增值税的全部销售额等项目应当填写在《增值税及附加税费审报表(小规模纳税人适用》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次

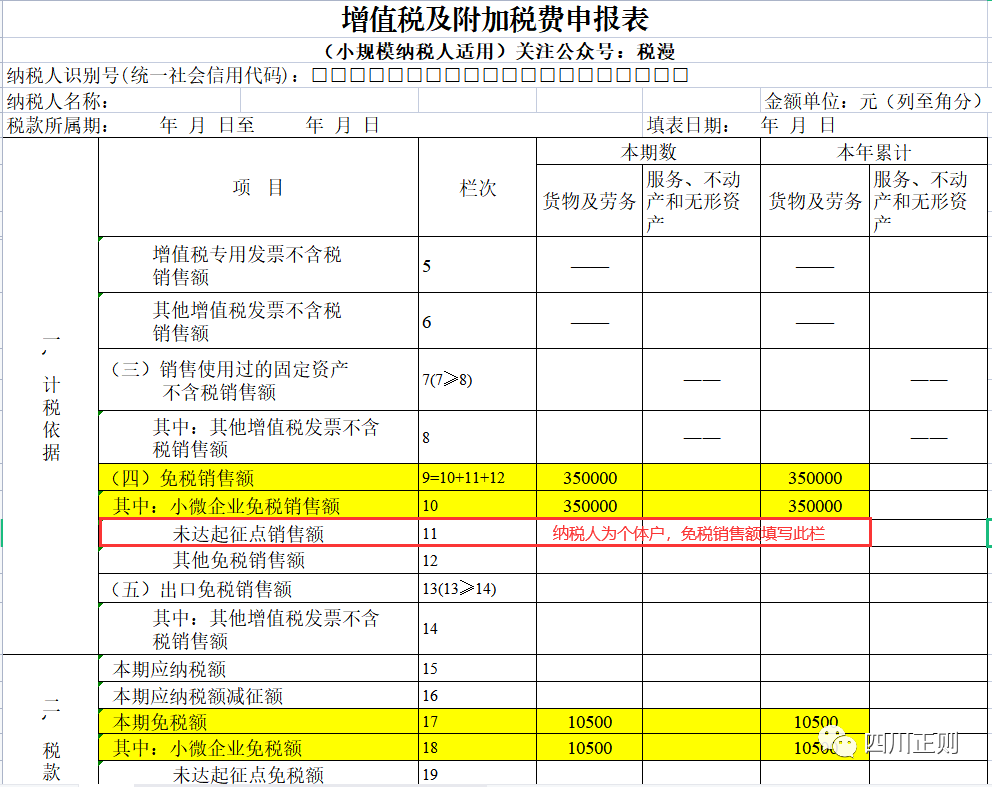

案例1

A公司为按季申报的小规模纳税人,2022年4月-6月销售货物35万元,开具免税的普通发票。

账务处理:

借:银行存款/库存现金/应收账款 350000

贷:主营业务收入 350000

注意:这里只需要按开具的免税发票入账,不需要计提税金再转入营业外收入。

纳税申报:

免税销售额=350000元;

免税额=350000×3%=10500元

主表主要栏次如下:

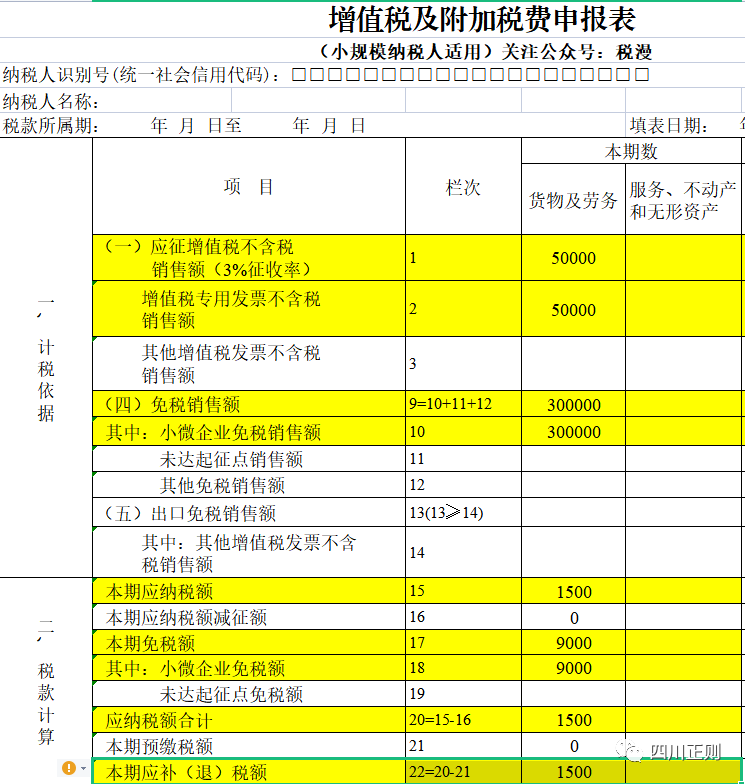

案例2

A公司为按季申报的小规模纳税人,2022年4月-6月销售货物情况如下:

开具免税普票销售额:300000元,开具3%专用发票销售额(不含税):50000元。

账务处理:

免税部分:

借:银行存款/库存现金/应收账款 300000

贷:主营业务收入 300000

征税部分:

借:银行存款/库存现金/应收账款 50000

贷:主营业务收入 50000

应交税费-应交增值税 1500

纳税申报:

普票销售额=300000元,免税额=300000×3%=9000元;

专票销售额(不含税)=50000元;

征税额=50000×3%=1500元。

主表主要栏次如下: