点击蓝字 · 关注我们

一、竞争格局和市场化程度

1.检验检测市场

检验检测行业市场整体较为分散,细分行业的竞争较为激烈,根据认监委的统计,截至2021年底全国各类检验检测机构共计51,949家,全国检验检测机构2021年年度营业收入在5亿元以上机构有56家,收入在1亿元以上机构有579家。从规模结构来说,大多数为小型检验检测机构(人数100人以下),该类机构的综合服务能力和品牌影响力较弱,在行业监管日趋严格、管理成本升高、业务竞争加剧的情况下,其市场竞争力日益下降,而大型机构的检验检测能力相对较强,具有一定的规模和品牌优势。目前,我国多数大型检验检测机构具有一定的业务侧重和优势领域,综合性检验检测机构较少。我国的检验检测机构主要分布在山东、广东、江苏、河南、浙江等地。

从所有制结构来看,国有检验检测机构发展时间较长,资质覆盖面广,在特殊业务领域和政府订单的承接方面具有一定优势,目前国有检验检测机构占据了较大的市场份额。民营检验检测机构的发展相对较晚,但市场化程度较高,具有较为灵活的运作机制和较强的客户服务能力,有效地满足了社会经济发展对于检验检测服务的需求,近年来保持了较快的增长速度。外资检验检测机构多为发展多年的国际行业巨头,技术和服务意识强,在我国检验检测行业对外开放扩大的背景下,外资机构也将在行业中发挥重要的作用。

按专业领域划分,2021年我国营业收入在100亿元以上的主要检验检测领域为建筑工程、环境监测、建筑材料、其他、机动车检验、电子电器、食品及食品接触材料、特种设备、机械(包含汽车)、卫生疾控,具体如下:

数据来源:认监委《2021年度全国检验检测服务业统计简报》

2.认证市场

根据国家统计局《2021年国民经济和社会发展统计公报》中公布的数据,全国现有产品质量、体系和服务认证机构932个。根据全国认证认可信息公共服务平台的统计信息,截至2022年7月,获得认可的认证机构颁发的现行有效认证证书共3,213,327份,其中管理体系认证证书1,701,401份,占比52.95%;产品认证证书1,453,787份,占比45.24%;服务认证证书58,139份,占比1.81%。前述管理体系认证证书和产品认证证书数量占比为98.19%,是目前主要的认证市场构成。

二、主要企业和市场份额

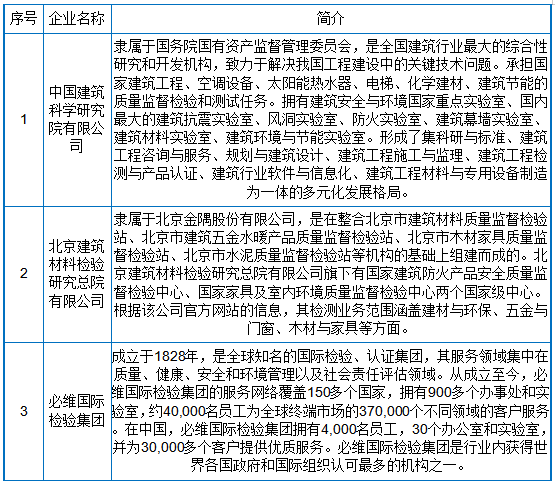

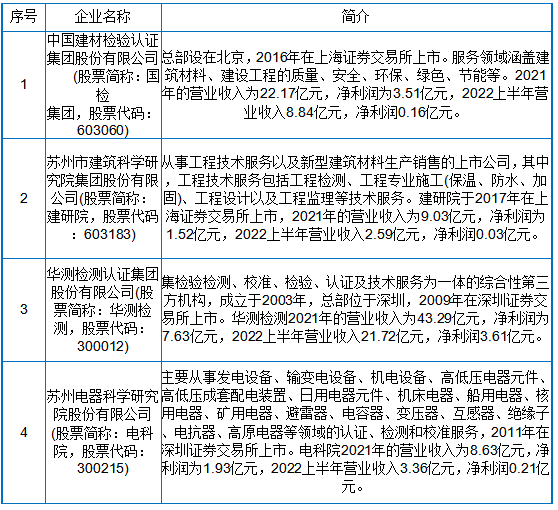

1.行业内主要企业

(1)非上市检测企业

(2)上市检测企业

2.主要企业的市场份额情况

检验检测行业市场整体较为分散,细分行业的竞争较为激烈,根据认监委的统计,截至2021年底全国各类检验检测机构共计51,949家,全国检验检测机构2021年年度营业收入在5亿元以上机构有56家,收入在1亿元以上机构有579家。检验检测行业内公司众多、市场集中度低,单家企业的市场份额相对较小。

三、行业进入壁垒

1.品牌和社会公信力壁垒

检验检测领域的行业地位、品牌影响力和社会公信力对检验检测机构的发展至关重要,只有获得社会各界的广泛认可,检验检测机构才能获得持续稳定的发展。检验检测机构的品牌影响力和社会公信力需要建立在经验丰富的技术团队、先进的检验检测技术、精密的检验检测仪器、严格的质量控制程序、高效的服务体系之上,需要长时间的积累才能实现,构成了本行业的进入壁垒。

2.资质壁垒

开展检验检测业务须拥有相关的《资质认定证书》,新成立的检验检测机构从成立至取得《资质认定证书》一般需要7到12个月的时间,相关主管部门会定期或不定期对检验检测机构进行监督及复评,以确保检验检测机构的技术能力持续符合要求。从事建设工程质量检测业务,除获得《检验检测机构资质认定证书》外,还需要获得建设主管部门审批颁发的《建设工程质量检测机构资质证书》。开展认证业务须经过国家认监委审批并颁发《认证机构批准书》。新的进入者受限于资质认定制度,在确保人员、设备、管理能力等各方面符合资质认定条件后,经评审方可开展业务,该过程存在一定难度,耗时较长。

3.技术壁垒

检验检测行业是技术密集型行业,检验检测机构技术水平的先进性对业务开展具有重大影响。检验检测机构为了保证检验检测技术的优势,需要不断进行新技术、新项目的研发,以形成技术储备,这需要检验检测机构在深入了解各领域法规标准的基础上不断创新,并能够将法规、标准中的内容转化为成熟的检验检测方法。

4.人才壁垒

国家对检测认证机构从事相关业务的人员资质亦设有要求,如从事建设工程质量检测中的主体结构工程检测类业务,专业技术人员中从事工程检测工作3年以上并具有高级或者中级职称的不得少于4名,其中1人应当具备二级注册结构工程师资格。由于检验检测行业细分领域众多,专业性较强,因此各专业领域资深技术和管理人才紧缺,专业人才储备构成了本行业的进入壁垒。

四、市场供求状况及变动原因

1.市场参与主体情况

随着市场规模的扩张,近年来我国检验检测机构数量持续增长。根据认监委统计,2021年末的检验检测机构中,企业单位38,046家,事业单位10,843家,其他机构3,060家。事业单位性质的检验检测机构占比为20.87%,企业单位性质的检验检测机构占比为73.24%,参与主体市场化明显。

数据来源:认监委《2021年度全国检验检测服务业统计报告》

2021年末,全国检验检测服务业规模以上检验检测机构7,021家,同比增长9.46%,营业收入达到3,228.30亿元,同比增长16.37%,表明我国检验检测行业的集中度进一步提升。

数据来源:认监委《2021年度全国检验检测服务业统计报告》

2.市场需求持续增长、需求趋向多元化

检验检测活动是市场经济下加强质量管理、提高市场效率的有效措施,为经济的高质量发展提供了有力保障。随着经济的深化发展,社会各界对于食品安全、生态环保、质量安全等问题的关注度逐步上升,政府也加大了产品安全和环境保护等方面的立法保障力度,制定了多=层次的法律法规和标准体系,经济活动中各类产品生产和流通环节的检验检测需求不断上升,检验检测市场的持续增长为行业的发展提供了广阔空间。

此外,国有检验检测机构整合和检验检测市场的开放为第三方检验检测机构的发展创造了良好环境。近年来,为加强市场在资源配置中的决定性作用,检验检测行业的市场化改革不断深化,国务院、原国家质检总局等相关部门出台了一系列政策,推动各类国有检验检测机构整合并向第三方检验检测机构转变,支持社会力量开展检验检测业务,鼓励不同所有制机构平等参与市场竞争,打造一批检验检测知名品牌。市场的整合开放将为第三方检验检测机构的发展提供更多的市场空间。

过去市场的检验检测需求多为政府的监督检查和为满足政府监管的需要所开展的检验检测,但随着产品种类的快速增加、消费者权益保护意识的增强以及市场竞争环境日趋激烈,市场检验检测需求呈现多元化的发展趋势,大型综合性检验检测机构依托在资源和能力方面的优势,将在未来的市场竞争中占据有利地位。

《检验检测认证行业深度分析报告:竞争格局、主要企业、供需情况、变化趋势》原文WORD版:请点击“阅读原文”下载,或关注公众号并回复“检测”免费获取。