产业链整体预测

2024年,随着一体化项目的迅速发展,化纤产业链产能仍呈现增加趋势,原有的企业扩增明显,部分下游企业扩增原料装置,达到产业链向上游拓展的趋势,实现从“原油-PX-PTA-聚酯”的全产业链发展模式。在此发展的过程中,PTA行业格局也出现了新特征,从而对市场价格形成一定制约。

PTA

供应预测

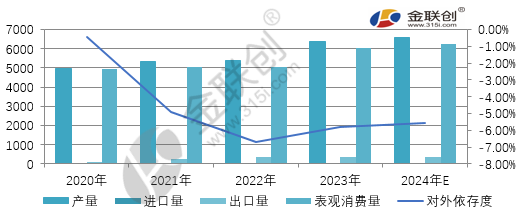

随着一体化项目的迅速发展,未来PTA产能仍呈现增加趋势,原有的PTA企业扩增明显,部分下游企业扩增原料装置,达到产业链向上游拓展的趋势,实现从“原油-PX-PTA-聚酯”的全产业链发展模式。在此发展的过程中,PTA行业格局也出现了新特征。据金联创统计,2024年有770万吨新装置投放,倘若新装置如期投产,预计2024年国内PTA总产能约近9000万吨附近,增速约9.43%。总体来说,近年来,国内PTA行业经历产能过剩期及洗牌去产能期,供应格局的变化对市场带来较大的影响,随着新装置投产后,未来国内PTA行业供应格局过剩局面或更加严峻。

需求预测

需求方面,未来几年,我国聚酯产能增长速度有所放缓,其中2024年预计增长速度约9.80%。国内瓶级PET仍在积极投建新产能,产能实现稳步增长,逸盛、三房巷、仍在积极投建新产能,届时主力大厂产能将持续扩大,企业分布将更为集中,龙头企业在市场的份额持续扩大。安徽昊源、桐昆、三维等新企业也将积极投入到瓶级PET行业中来,瓶级PET企业数量将持续增多,后期行业竞争压力不断增大。因此,未来瓶级PET产能过剩问题将更加突显。未来涤纶长丝也将延续供需双增的走势,但行业扩张态势放缓。涤纶长丝产能主要集中在浙江、江苏、福建、新疆等省份,且以龙头企业扩张为主。值得注意的是,后续浙江省的产能扩张或有限。2024-2025年涤纶长丝产能持续扩张,产能增速较前几年有所放缓,特别是龙头企业扩张速度放缓,中小企业将持续退出。未来涤纶长丝工厂多向产业链一体化发展。

价格预测

2024年,金联创认为国内PTA市场走势大概率维持震荡趋势。2024年仍有770万吨的新装置投产,尽管下游聚酯存在新投产情况,但增幅远不及原料PTA,因此大背景下PTA供应依旧过剩。当前PTA行业形成了寡头垄断市场,在挤出高成本的装置后,不排除有某种形式的价格同盟,因此,2024年PTA市场或延续低加工费的情况,预计PTA市场运行区间约为5500-6500元/吨。

乙二醇

供应预测

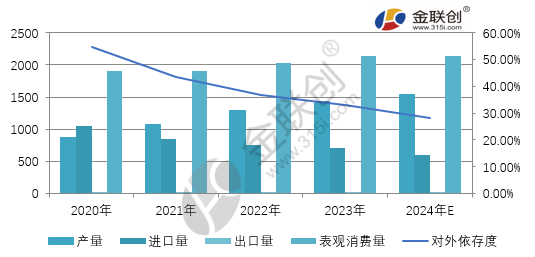

2024年中国乙二醇产能仍旧面临供应过剩的局面,进口乙二醇因质量占有一定的优势,短期虽有减少,但体量仍较大,油制乙二醇在聚酯生产中仍占有较大的比重,作为传统工艺依然占据市场主导地位,纵使煤制乙二醇可以参与到防冻液、不饱和树脂和涂料的生产,但参与聚酯生产还是有一定的限制。目前我国已进入乙二醇的扩能末期,未来供需结构有望改变。

需求预测

未来聚酯产能虽有新增,但较去年也有一定下滑,但对乙二醇消耗仍有一定支撑,而前期乙二醇一直处于供应过剩局面,市场或将形成上游对下游的销售模式。未来五年聚酯产能新增在1026万吨附近,乙二醇新增产能在494.5万吨。

价格预测

2024年预计国内市场价格或有一定修复,1-2月临近过年假期,虽处于聚酯淡季,但供应较好的情况下价格仍有支撑,节后归来随着补货结束乙二醇价格有小幅回落可能;进入3月,供应及需求慢慢复苏,进口货源陆续到港,乙二醇或有一定的去库可能,但“金三银四”结束后乙二醇或延续弱势震荡预计将持续到8月,期间库存或进入累库阶段,8月下旬开始,逐渐接近金九银十的旺季,下游聚酯或有提前备货可能,价格或有继续走高可能,同时考虑港口情况,10月随着需求旺季结束,市场或开启弱势通道;11-12月临近年底,需求逐渐转弱,维持震荡走势,预计2024年乙二醇华东市场价格在4000-5500元/吨。

聚酯

供应预测

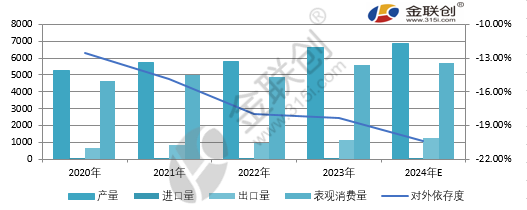

2024年国内聚酯行业在产能、产量方面或保持较为平稳的增长。据金联创不完全统计,全年聚酯预计新增产能约591万吨,多集中在聚酯瓶片方面,长丝、短纤装置新增明显放缓,尤其是涤纶长丝受供需错配的影响,产能新增较少。2024年聚酯行业仍将有淘汰装置,扩张主要集中在头部企业,产业链规模化和一体化发展模式下,国内聚酯企业在全球产业链的竞争中优势进一步凸显,故行业集中度增加后,对下游客户的议价能力较强。

需求预测

聚酯产品的主要需求来源于终端服装纺织和软饮料行业,然未来聚酯需求增速或将进入低增速时代。近几年国内纺织工业增加值逐年增长,纺织纤维加工总量、化纤产量、纺织服装出口量均居全球首位。但受全球经济下行与库存周期见顶压制,纺织服装行业已入中低速增长状态。随着我国软饮料市场逐渐趋于饱和,虽后市仍有扩能发展前景,但市场规模增速或开始逐渐趋缓,故2024年我国聚酯需求增速或有所放缓。

价格预测

2024年我国聚酯市场或维持震荡走势。从供应来看,2024年聚酯行业将仍有多套新增装置投产,但行业产能扩张态势或有所放缓。需求面来看,纺织行业需求逐渐平稳化,软饮料行业前景较好的形势下,下游及终端需求虽稳健增长,但或难以超过供应端的增长,整体来看,2024年聚酯行业供需矛盾仍存,全年瓶级PET价格或在6700-7500元/吨区间波动,纤维级PET或在6500-7500元/吨区间徘徊,涤纶长丝价格或在7100-8200元/吨宽幅波动,涤纶短纤价格或在7000-8000元/吨区间运行。