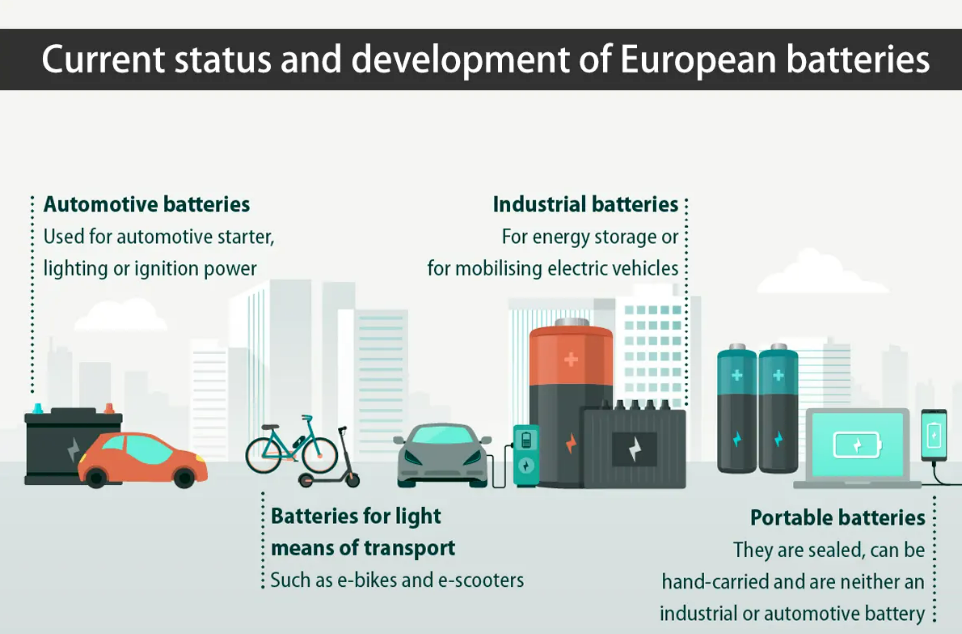

01

02

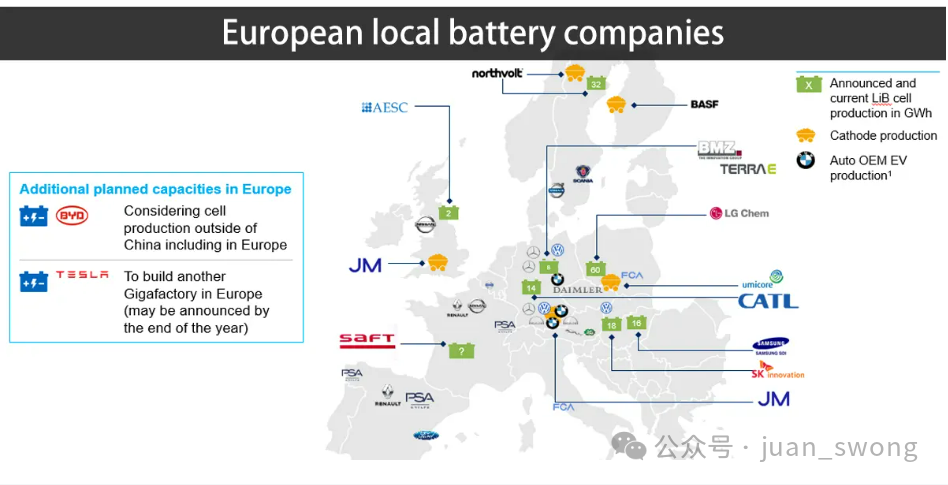

欧洲本土电池企业

03

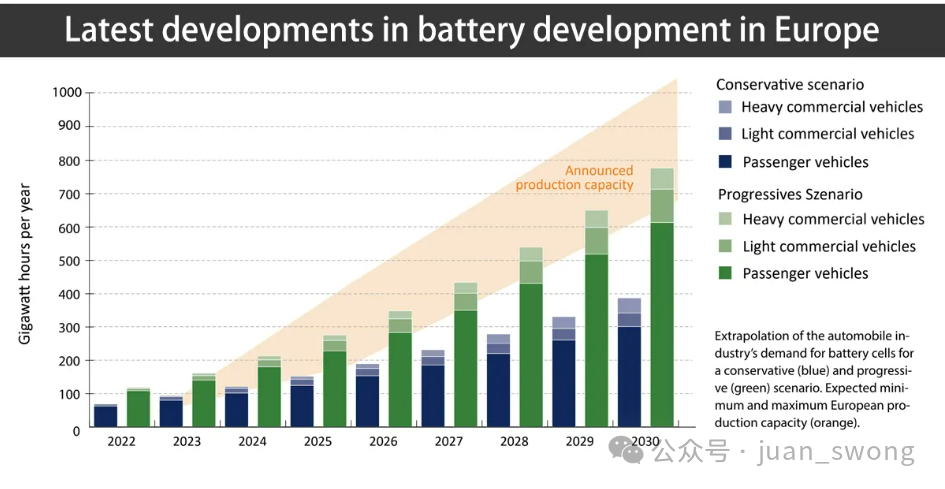

欧洲电池发展最新动态

04

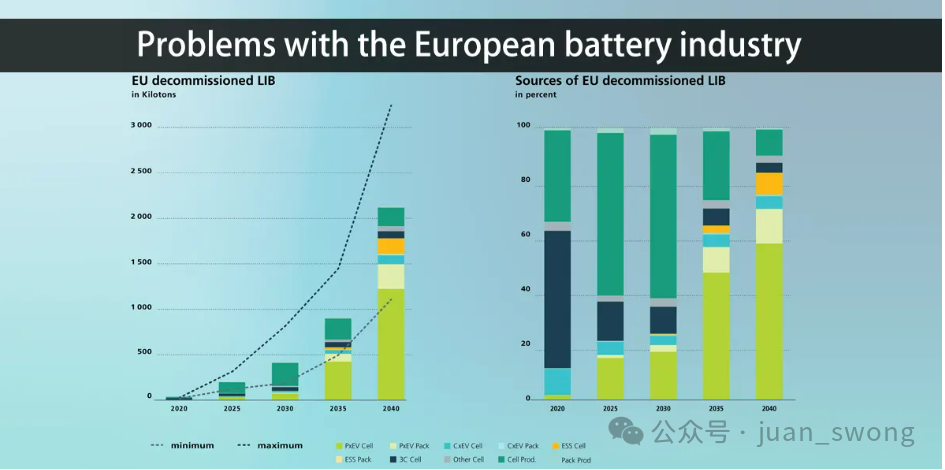

欧洲电池行业的问题

欧洲电池行业问题背后有多重内外部原因。

欧洲电池行业面临内部结构性挑战。到2025年,欧洲将缺乏80万技术工人,企业获得能源、土地和政府许可证的成本很高。此外,欧洲目前仅生产电池关键原材料的1%,距离自给自足还很远。

在关键原材料的开采和提炼方面,欧洲国家当地的钴、镍、锰、石墨储量非常有限,对海外开采几乎没有控制权。在电池关键零部件的生产方面,欧洲国家在生产工艺、劳动力技能和设备方面的准入有限。

厂家和生产成本不具备优势;在电池加工和组装方面,欧盟国家在技术和成本上也处于相对劣势。很多缺点是很难在短时间内弥补。

欧洲作为全球汽车产业的长期聚集地,在电气化转型过程中日益显现出内在的制约。欧洲汽车制造商的电气化尝试还为时不晚。例如,宝马于2013年推出了首款量产电动车型i3,几乎与特斯拉同时推出了Model S。

但欧洲长期以来对汽车产业转型心存疑虑,这直接影响了欧洲新能源产业链的发展进度。目前,欧洲电动汽车“赛道”上的厂商类型还不够多,难以形成覆盖全链条和关键节点的产业链。此外,缺乏特斯拉等代表性企业高效培育包括电池在内的新能源产业链,产业链竞争力相对不足。

欧洲始终面临国家间缺乏协调、难以充分挖掘内部大市场潜力的挑战。近年来,德国、法国、意大利等国家竞相制定本土电池产业链的研发和投资计划。但执行过程中始终缺乏有效协调,难以形成合力,造成资源浪费,难以发挥规模效益。

外部竞争也挤压了欧洲电池行业。

许多电池公司现在认为在欧洲申请资金既复杂又缓慢。现有的欧盟资金是由不充分、不协调和复杂的项目拼凑而成,并且主要侧重于研究和开发,而不是大规模生产。这些项目和资金不足以推动欧洲的绿色转型。

在当前全球电池行业新格局下,欧洲电池行业扩大生产的资源有限。美国电池产业和政策的挤压将进一步影响欧洲电池产业的发展空间。

新能源电池回收利用专业委员会是经中国工业节能与清洁生产协会批准,由相关企业、高等院校、科研院所、社会团体等单位参加的全国性、跨行业、非营利组织。专委会业务上接受工业和信息化部节能与综合利用司及中国工业节能与清洁生产协会的指导。专委会是政府与企业的桥梁和纽带,为政府当好参谋,为行业搭好平台,为企业做好服务。

专委会的工作重点:做好行业发展的分析研究,为政府相关部门研究制定规划和发展战略提供支撑;促进企业规范化发展,组织推动企业做大做强;推动构建电池回收用体系,促进产业链协同发展;推动行业标准化体系建设,组织开展标准项目的制定和修订工作;基于国家电池溯源监测管理平台,组织行业大数据采集、统计、分析和研究等工作;推动行业技术进步,组织开展产学研联合项目的技术评价和咨询服务,组织会员单位开展国际经济技术交流合作。