近期,OFweek产业研究中心根据企业营收规模 (30分) 、毛利率 (25分) 、企业研发投入比 (20分)、发明授权数量 (25分) 四个维度对国内激光行业上市企业进行了排名,以下是2023年度国内激光行业20强榜单。

从区域分布来看,《2023年中国激光行业年度20强榜单》中企业总部主要位于深圳、武汉、上海等城市,这与国内华中地区、珠三角、长三角、环渤海地区四大激光产业集群分布大致吻合。

在近年来,国家对激光产业发展提供支持,行业整体从广度和深度不断延伸到下游工业、信息、商业、科研、军事、医疗等领域,成为了受高度关注的产业之一。随着国家对激光产业的政策支持倾斜力度的不断加大,以激光技术为代表的高端制造装备行业将迎来快速发展期。

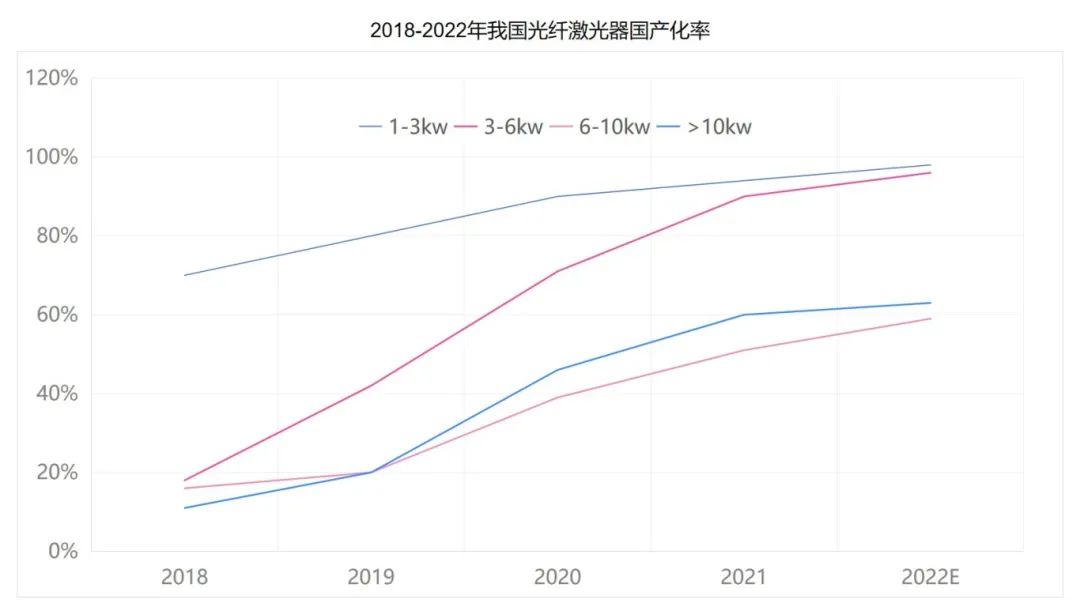

随着国内厂商纷纷加大自主研发力度,投入更多科研资源,我国激光器行业逐渐步入快速成长阶段,国产化程度逐年提升。从市场渗透率来看,在1kW-3kW功率段光纤激光器市场,国产光纤激光器市场份额高达93.9%,已基本实现了国产化;在3kW-6kW功率段光纤激光器市场,国产激光器渗透率也达到90.2%;在6kW-10kW 功率段光纤激光器市场,国产渗透率已达52.6%;在10kW以上功率段光纤激光器市场,国产激光器渗透率也增长至59.3%。

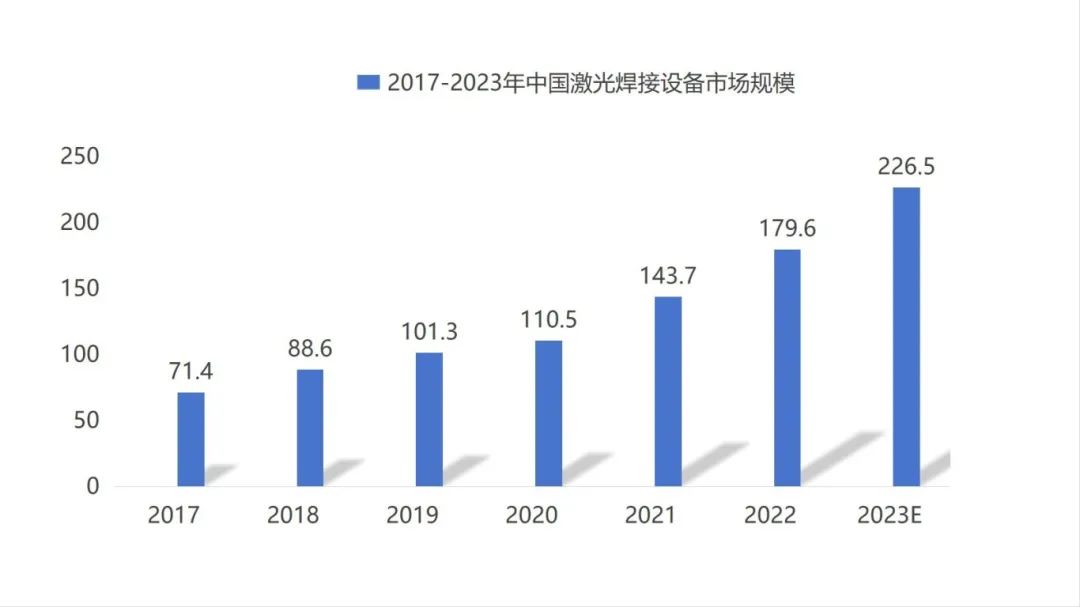

近年来,激光焊接在动力电池、汽车、消费电子等精细微加工领域和航空发动机、火箭飞行器、汽车发动机等零部件结构高度复杂的尖端科技领域的应用逐渐增多,激光焊接设备迎来了新的发展机遇。2022年中国激光焊接设备市场销售收入约为179.6亿元,同比增长25%。伴随国内动力电池厂商的扩产潮,动力电池激光焊接设备需求有望大幅增长,预计2023年激光焊接成套设备市场销售收入将突破226.5 亿元。

激光加工作为一种先进的加工技术,易于与精密机械、精密测量技术和电子计算机相结合,能够与工业机器人等进行自动化集成,实现精密加工的高度自动化和智能化,从而大幅提高加工效率。随着智能制造理念的日益成熟,激光加工设备逐步从单体加工设备向以激光加工为核心,集成其他功能部件的自动化产线转型,并结合机器视觉、在线检测等技术,实现智能化生产,即激光加工设备呈现出集成化、智能化的趋势。

我国环渤海地区、华中地区、珠三角地区和长三角地区逐步发展成为全球重要的激光产业基地,众多激光相关企业、激光研究机构和下游应用工厂集中于此,形成激光基础材料、激光光学器件、激光器、激光器配套件、激光应用开发系统等环节构成的较成熟的产业链条。日益成熟的配套产业体系为我国激光行业发展提供了原材料基础和市场支撑,有利于促进我国激光行业的健康发展。

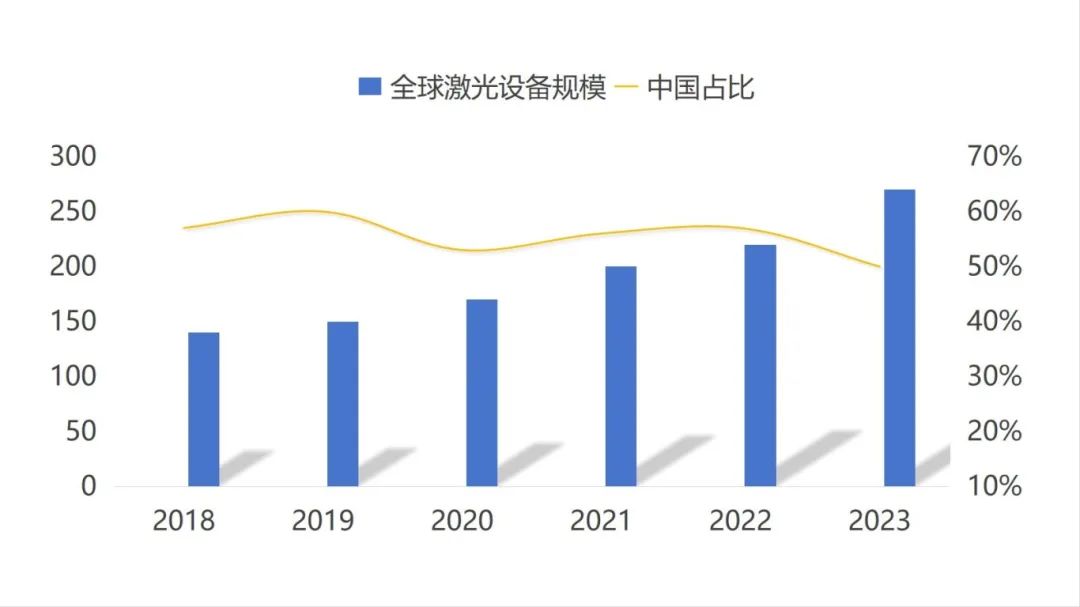

我国激光行业市场规模持续扩大,发展空间广阔,市场增长驱动力强劲。一是我国智能制造产业持续发展,高技术制造业和战略性新兴产业较快增长,激光加工设备具有精度高、速度快、非接触式、智能化、柔性化等优点,是先进的制造业加工方式;二是随着国产设备质量、技术与服务能力逐步提升,激光加工设备进口替代趋势日益明显,国内厂商市场份额有望进一步扩大;三是激光技术应用迅速普及,正加速替代传统工业加工技术,激光加工设备应用领域不断扩大。

中科院济南科创城齐鲁中科光物理与工程技术研究院,在济南市各级领导的大力支持下,立足山东省产业基础,在满足建设国家重大任务所需平台的条件下,积极融入山东省、济南市激光产业发展大局,带动产业链提升发展。

目前已参与两项国家重点项目,规划建设4大科研主平台以及2大支撑保障平台系统。累计开展了18个一体化科研与创新平台建设,覆盖先进激光关键材料、核心器件研制、工艺开发和工程化攻关、系统集成及批量制造全链条环节。围绕先进激光研发领域不断开展技术研发与创新,已形成20余项关键技术,覆盖激光研发全链条的关键环节,贯穿激光材料、核心器件、关键工艺、分系统、激光器与激光应用。

本文部分来源:维科网产业研究中心