1. 全球现制饮品市场

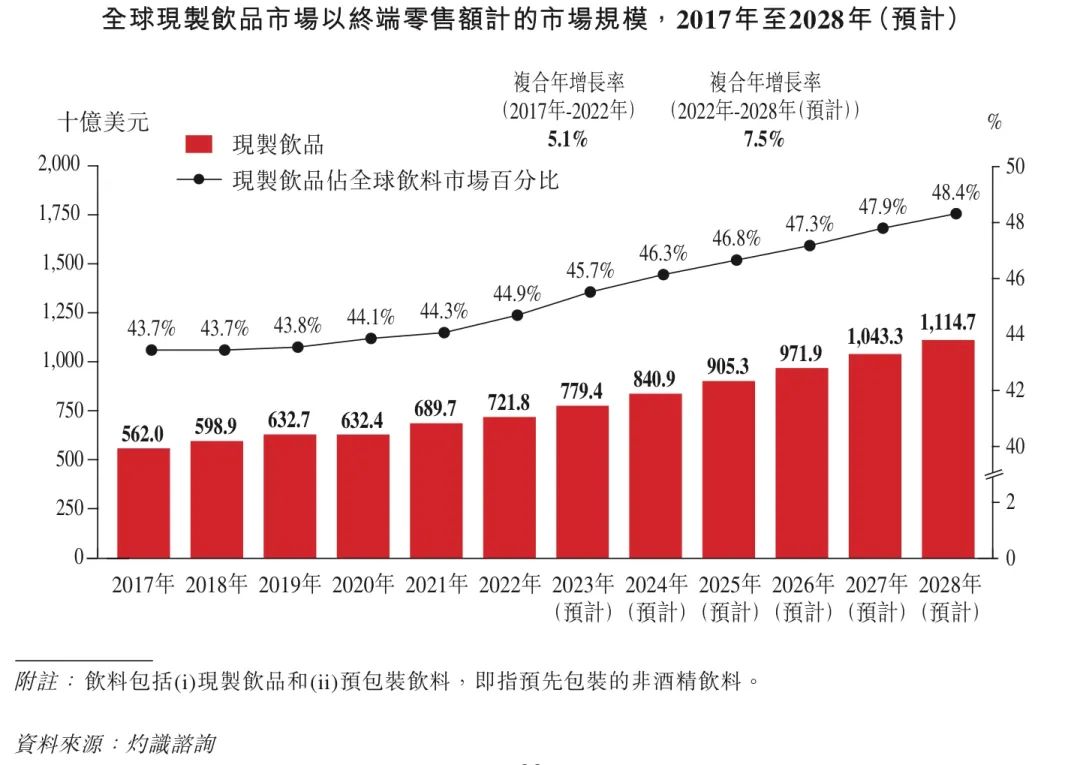

现制饮品指现场制作的非酒精饮料产品,包括现制果饮、茶饮、冰淇淋及咖啡等。全球现制饮品市场规模巨大并且未来预计将呈现加速增长态势。以终端零售额计,全球现制饮品市场规模从2017年的5,620亿美元增长至2022年的7,218亿美元,复合年增长率为5.1%。2022年至2028年的复合年增长率预计将进一步提高至7.5%,带动市场规模增长至2028年的11,147亿美元,占据全球饮料市场近一半份额。

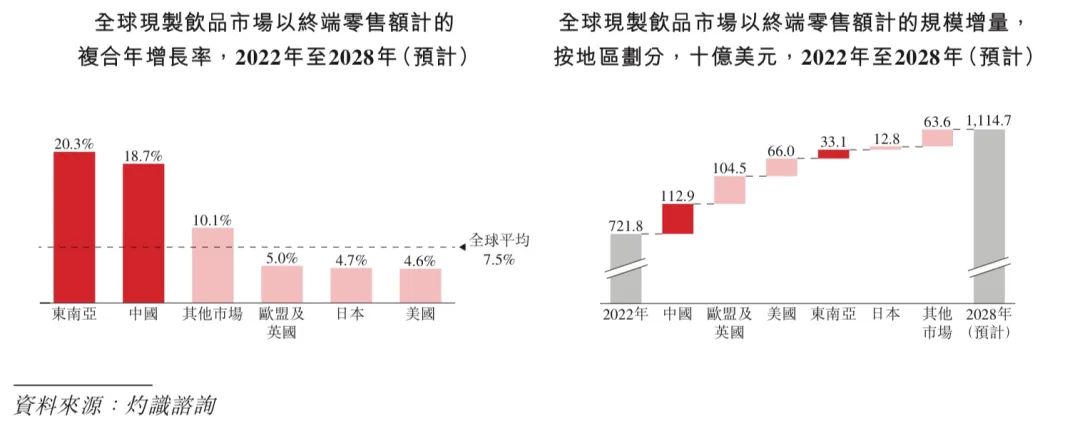

以中国和东南亚为代表的新兴市场的快速增长是全球现制饮品行业加速增长的重要引擎。在2022年至2028年间,中国和东南亚市场预计在全球主要市场中增速最快,复合年增长率分别达到18.7%和20.3%,合计贡献同期全球现制饮品市场规模增量的近40%。中国和东南亚市场合计占全球现制饮品市场的比重也将从2022年的10.9%提升到2028年的20.2%。

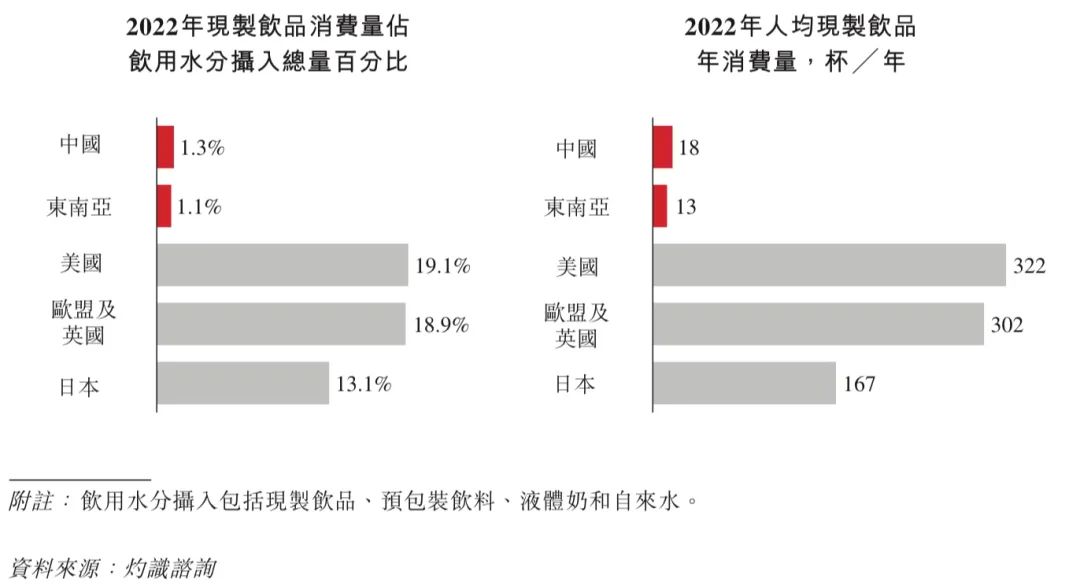

中国和东南亚现制饮品市场的快速增长源于其现制饮品在饮用水分摄入总量中占比提升的结构性机遇。2022年,中国和东南亚的现制饮品消费量在饮用水分摄入总量中的占比均只有约1%,显著低于美国、欧盟及英国、日本这些发达市场平均17%以上的占比水平。同年,中国和东南亚的人均现制饮品年消费量分别为18杯和13杯,而上述发达市场平均超过260杯。预计到2028年,中国和东南亚的人均现制饮品年消费量将分别达到52杯和36杯,提升至2022年的近三倍水平,行业增长空间巨大。

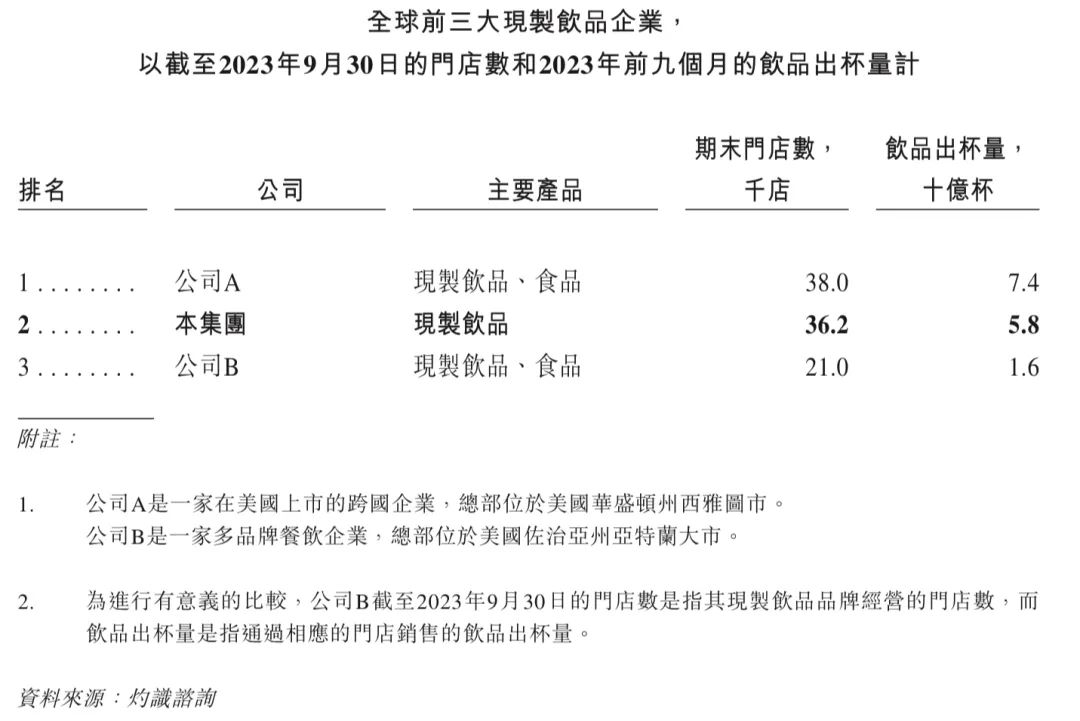

以截至2023年9月30日的门店数和2023年前九个月的饮品出杯量计,本集团是全球第二大现制饮品企业。

2. 中国现制饮品市场

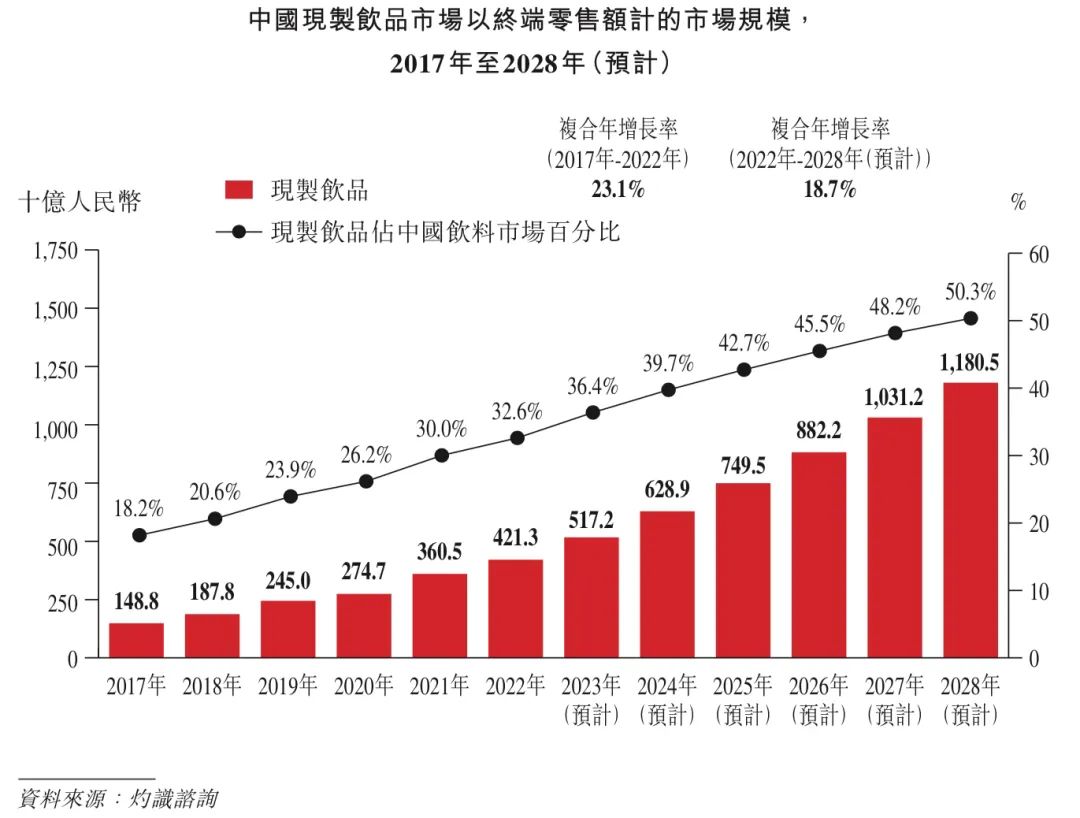

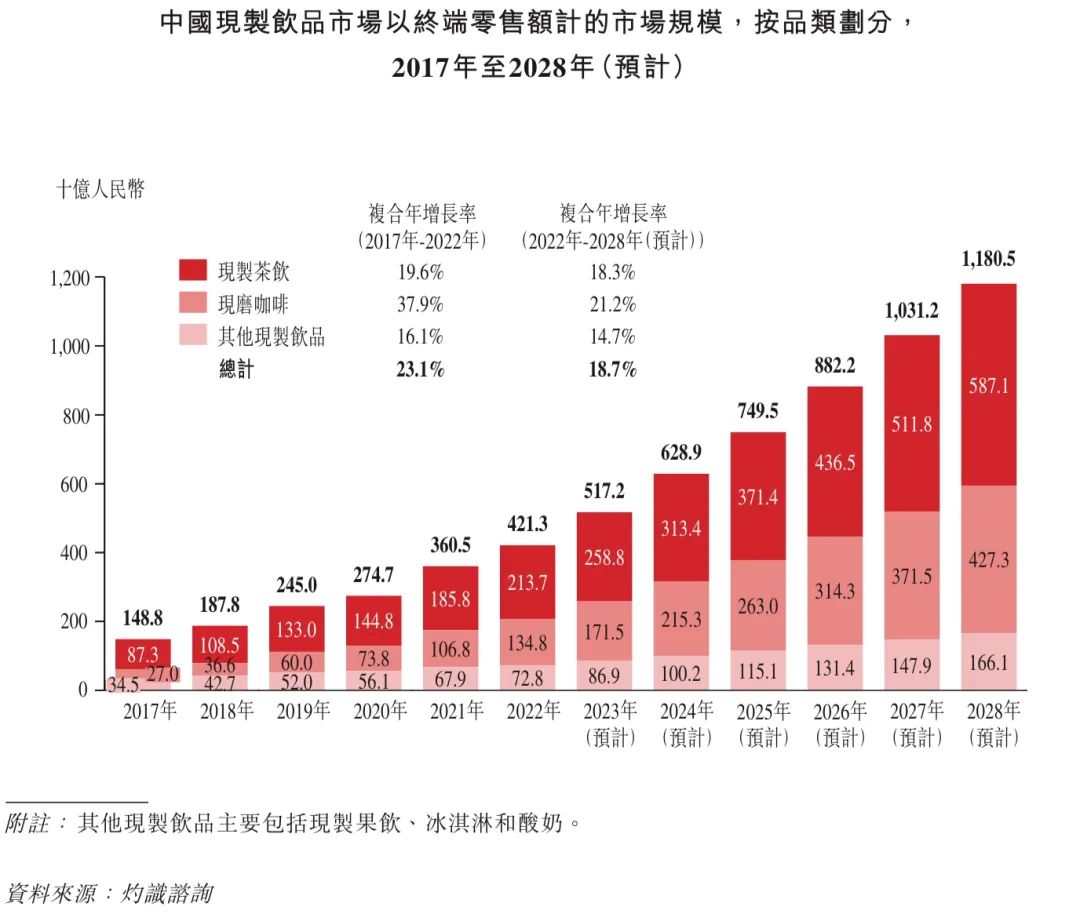

以终端零售额计,中国现制饮品市场的规模预计将从2022年的4,213亿人民币增长到2028年的11,805亿人民币,复合年增长率达到18.7%,远超预包装饮料行业同期5.0%的复合年增长率。预计到2028年,中国现制饮品行业将超越预包装饮料行业,并占据中国饮料市场一半以上份额。

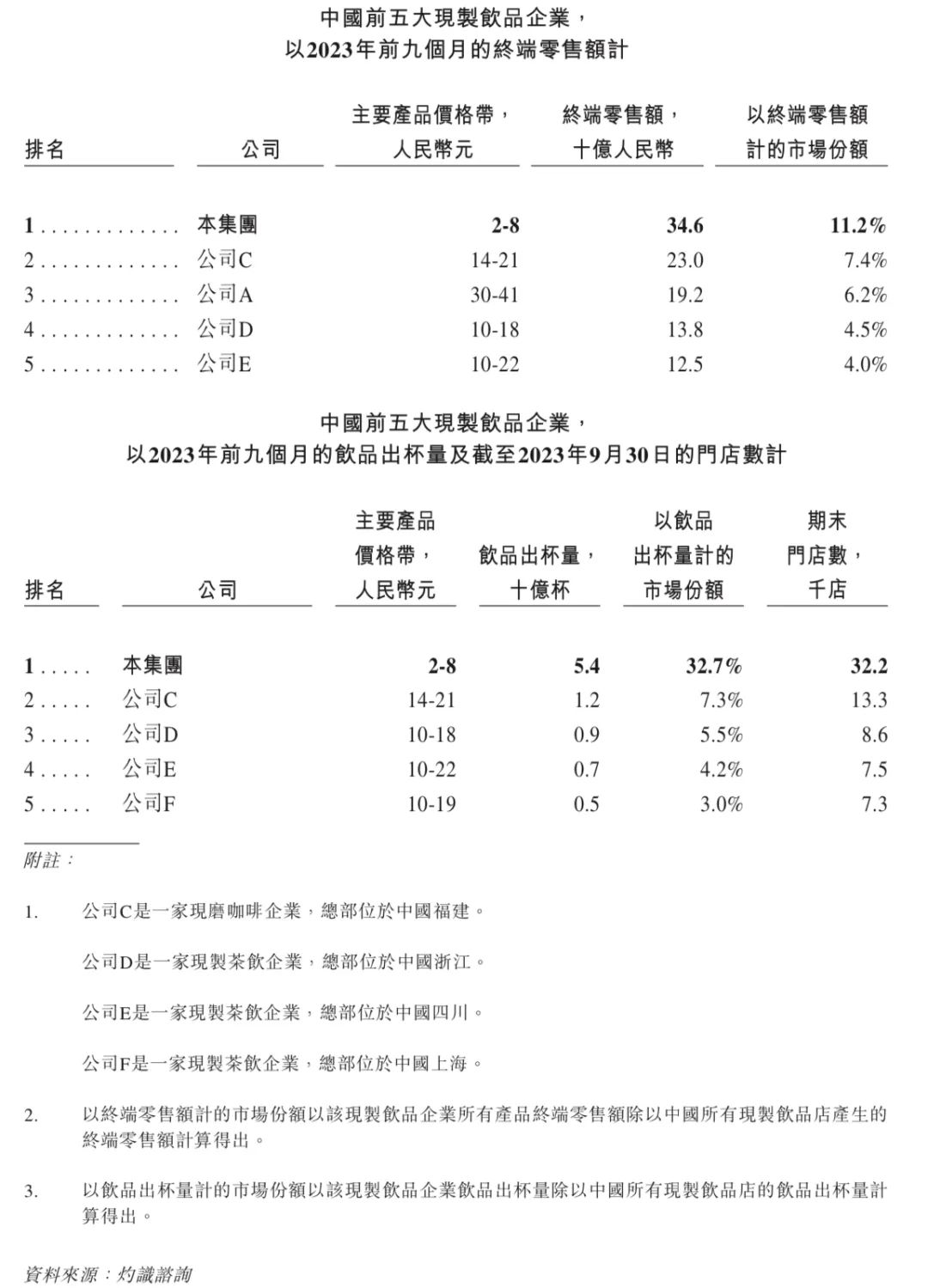

以2023年前九个月的终端零售额、饮品出杯量,以及截至2023年9月30日的门店数计,本集团是中国最大的现制饮品企业。2023年前九个月期间,本集团门店网络的饮品出杯量超过行业第二名至第五名的饮品出杯量之和。截至2023年9月30日,中国约有65万家现制饮品店,其中本集团门店网络的门店数接近行业第二名至第五名的门店数之和。

2.1 按价格带划分 —— 平价现制饮品增速最快

现制饮品可分为三类价格带:(i)平价,产品单价不高于10元人民币;(ii)中价,产品单价低于20元人民币但高于10元人民币;以及(iii)高价,产品单价不低于20元人民币。

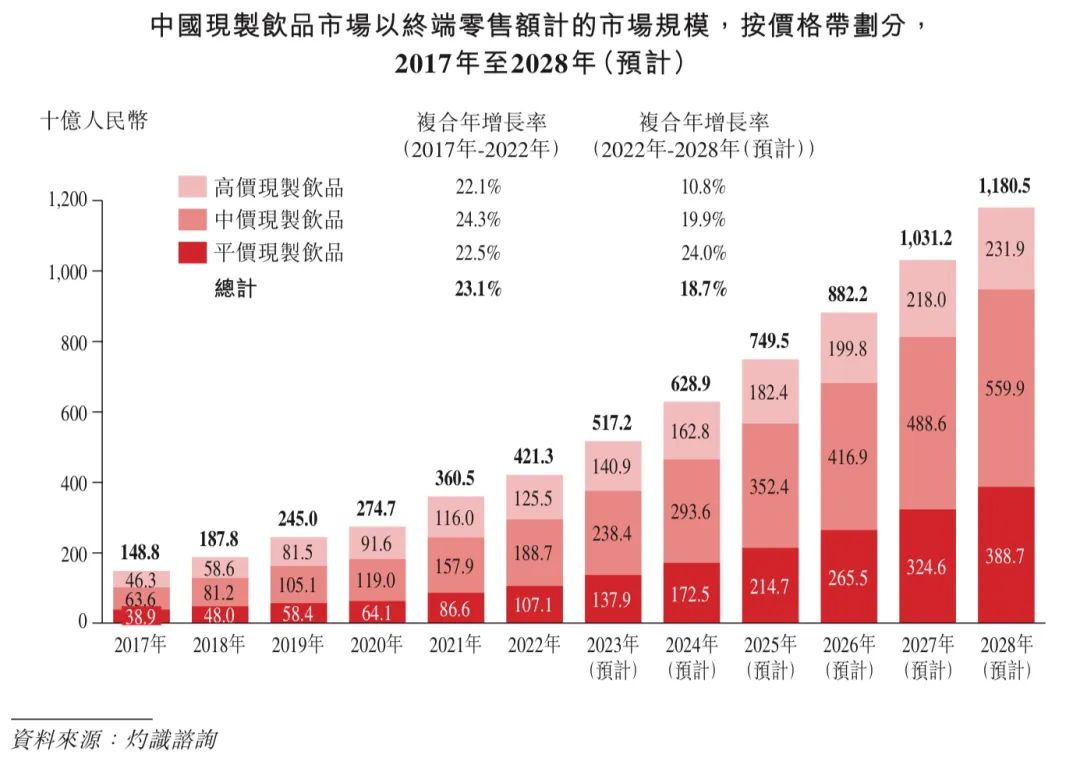

平价现制饮品市场在不同价格带中增速最快。以终端零售额计,中国平价现制饮品市场规模从2017年的389亿人民币增长至2022年的1,071亿人民币,复合年增长率为22.5%,预计到2028年市场规模将增长至3,887亿人民币,2022年到2028年复合年增长率为24.0%。

平价现制饮品市场的迅速发展主要受益于(i)中国饮料市场的平价现制化,以及(ii)现制饮品消费的平价化。

❶中国饮料市场的平价现制化

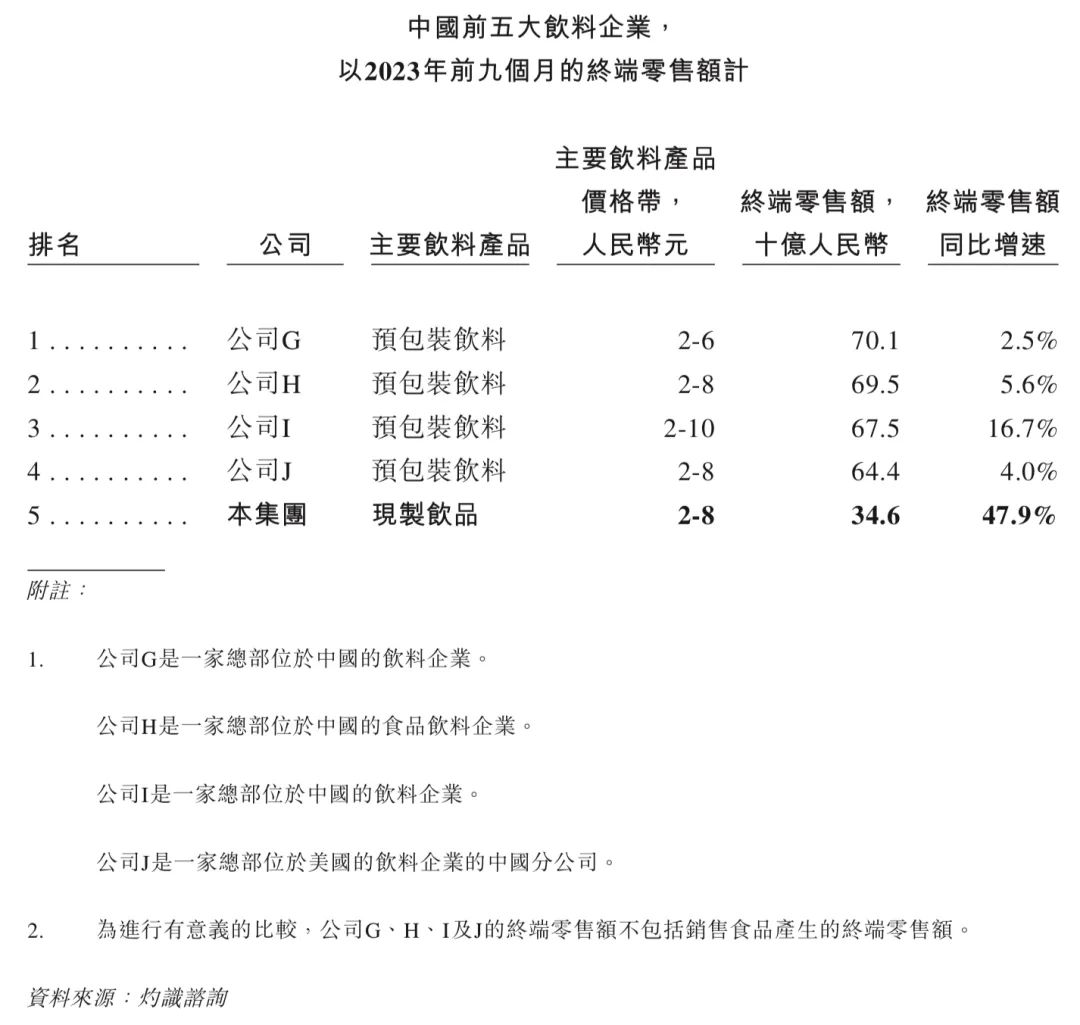

在中国饮料市场中,现制饮品为消费者提供更新鲜的食材,更丰富的口感,包括季节性及区域性产品在内的更多元的产品选择,以及定制化程度更高、互动性更强的消费体验。与此同时,平价现制饮品与其他平价饮料产品价格带相近(单价通常不高于10元人民币),因此日益受到中国消费者的青睐。随着不断扩大的门店网络持续提升消费者获得产品的便利性,平价现制饮品在中国整体饮料消费中的占比预计将进一步提升。以2023年前九个月的终端零售额计,本集团是中国前五大饮料企业中的唯一的现制饮品企业。

❷现制饮品消费的平价化

随着现制饮品逐渐成为日常消费中不可或缺的一部分,消费者对于性价比的关注度逐渐提升,使得平价现制饮品日益受到消费者青睐。根据灼识谘询的调研,受访者选择现制茶饮品牌的最关键因素为“产品高质平价,兼顾了合理价格和高品质,物有所值”。就现磨咖啡而言,价格是受访者认为导致其没有形成定期消费习惯的一个重要影响因素;在持该观点的受访者中,约90%表示如果附近有单价不高于10元人民币的现磨咖啡可供选择,会愿意去尝试。

在以终端零售额计中国前五大现制饮品企业中,本集团是唯一聚焦于平价现制饮品的企业。在平价价格带脱颖而出需要企业以极致性价比提供高品质的产品,相比专注于中高价格带的其他企业,这更加考验企业供应链的广度和深度,以及品牌声誉。

供应链的广度和深度 。兼具广度和深度的供应链对于在平价现制饮品市场打造高质平价的产品至关重要。供应链需端到端延展以覆盖采购、生产、物流、研发及质量控制等诸多环节,同时要在各个环节强化深度。具体而言,覆盖广阔的上游采购网络有助于以具有竞争力的价格确保高品质原材料的稳定供应;规模化中央工厂有助于在实现成本效益的同时提升核心食材自产自供能力;自主运营的仓储体系和专属的配送网络能在物流成本和效率上形成差异化优势。

品牌声誉 。拥有广大忠实的消费者群体、培养日常高频的消费习惯是在平价现制饮品市场中脱颖而出的关键。全民品牌形象的塑造对于高效触达广泛消费者群体至关重要。此外,随着平价现制饮品逐渐成为日常生活的一部分,消费者通常会选择认可度更高的品牌,以降低在高频次消费中的决策成本。这需要企业坚持开发高品质产品、优化消费体验,以及打造对于不同消费群体和区域都具有广泛吸引力的品牌文化。

2.2 按品类划分 —— 现制茶饮和现磨咖啡

现制茶饮和现磨咖啡是中国现制饮品市场的主要细分品类。

现制茶饮 —— 最大的细分品类。以终端零售额计,现制茶饮是中国现制饮品市场中最大的细分品类,2022年占中国现制饮品市场规模超过50%。

现磨咖啡 —— 增速最快的细分品类。现磨咖啡是中国现制饮品市场中增速最快的细分品类,预计2022年至2028年的复合年增长率为21.2%。

现制茶饮店和现磨咖啡店是消费者购买现制茶饮和现磨咖啡的最主要的消费渠道。其他渠道包括餐厅、烘焙店和便利店等。

❶现制茶饮店

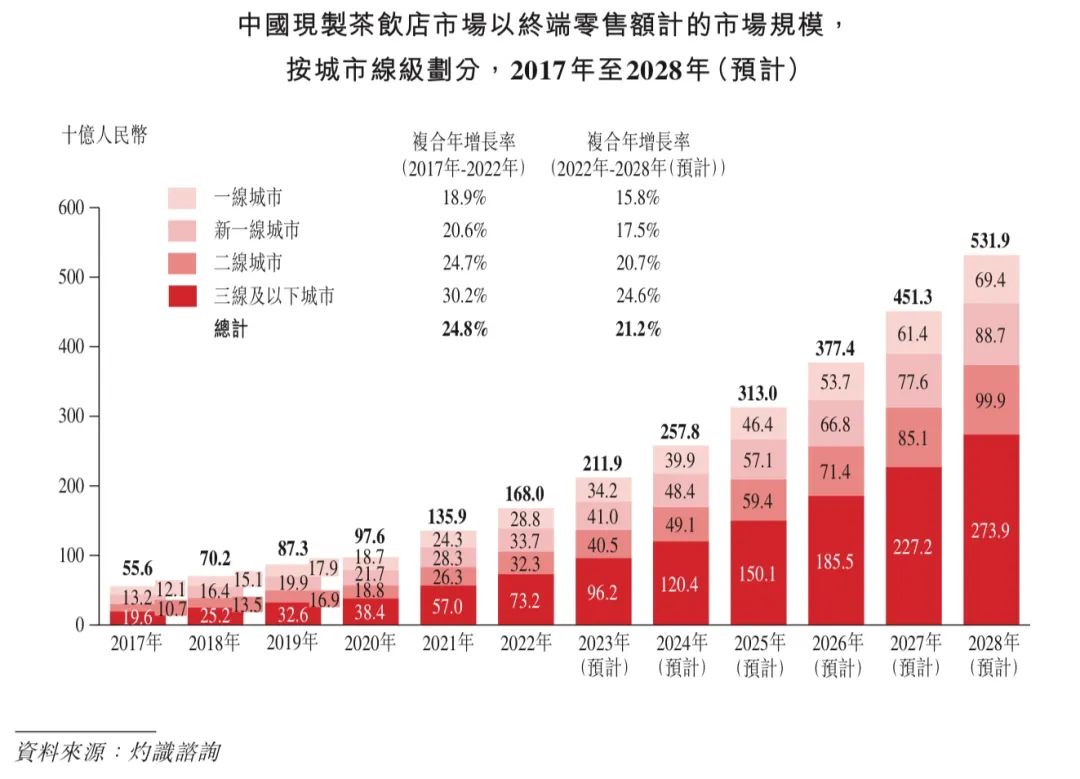

现制茶饮店通常销售包括现制茶饮、果饮、冰淇淋在内的一系列产品。中国人均现制茶饮年消费量预计将从2022年的约9杯提升到2028年的约26杯,带动中国现制茶饮店市场终端零售额以21.2%的复合年增长率从2022年的1,680亿人民币增长至2028年的5,319亿人民币。

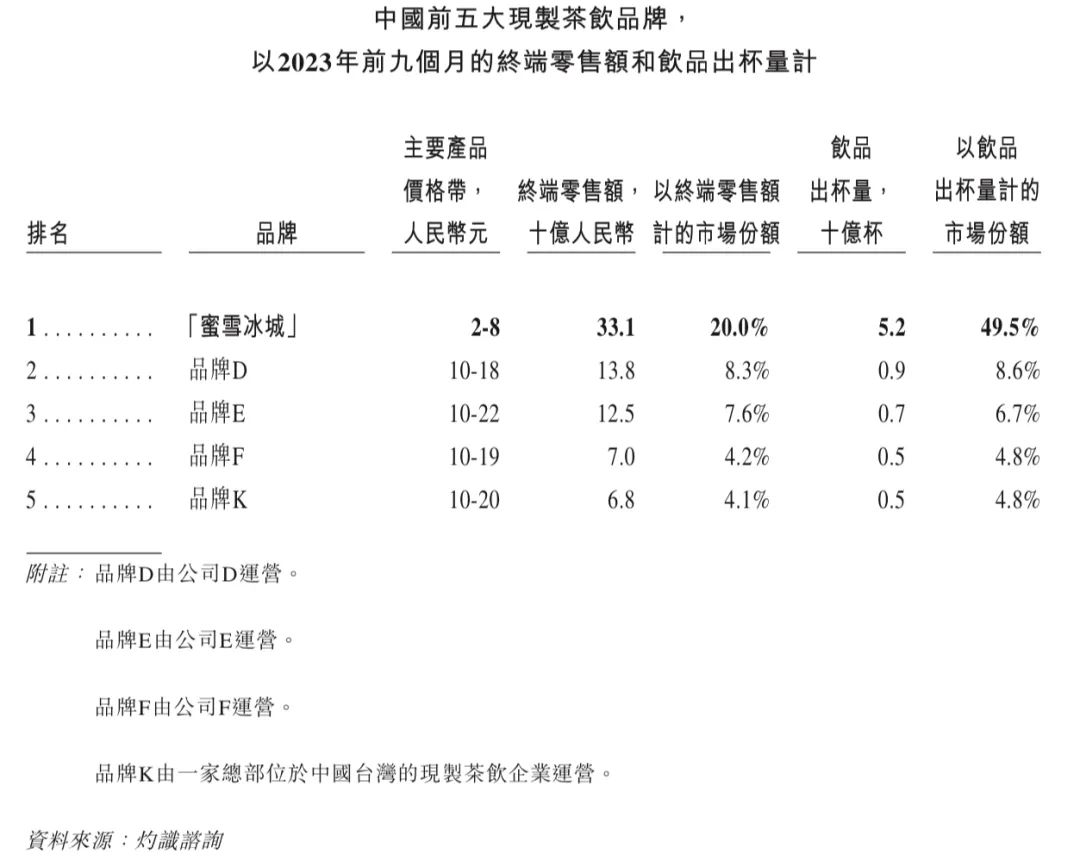

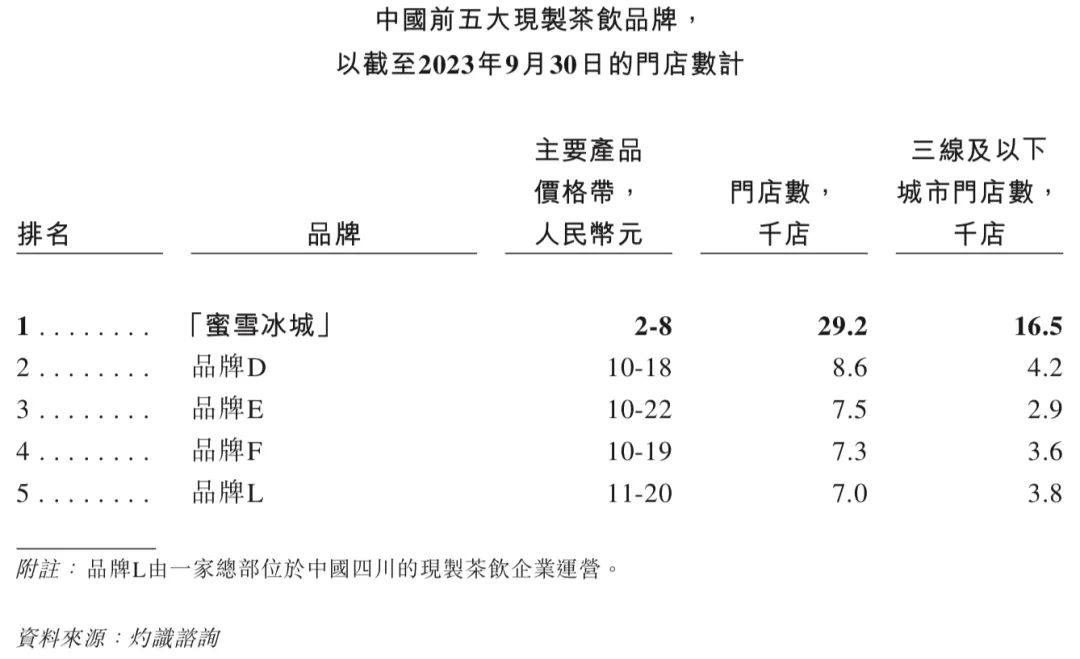

在中国现制茶饮店市场中,按2023年前九个月的终端零售额和饮品出杯量计,“蜜雪冰城”是中国最大的现制茶饮品牌。

目前现制茶饮店在中国三线及以下城市覆盖程度有限,导致消费者对现制饮品的需求未得到充分满足,未来市场提升空间巨大。截至2022年12月31日,三线及以下城市的现制茶饮店门店密度仅为每百万人247家店,远低于一线城市的每百万人460家店。中国三线及以下城市的现制茶饮店数量正在迅速增长,截至2023年9月30日已达约24万家。以终端零售额计,三线及以下城市的现制茶饮店市场规模预计将以24.6%的复合年增长率从2022年的732亿人民币增长至2028年的2,739亿人民币,在所有城市线级中增速最快,于2028年占中国现制茶饮店市场总体规模的51.5%。

以截至2023年9月30日的门店数计,“蜜雪冰城”也是中国最大的现制茶饮品牌。在市场前五大品牌中,“蜜雪冰城”在三线及以下城市的渗透率最高,截至2023年9月30日在这些城市的门店数超过第二名至第五名之和。

❷现磨咖啡店

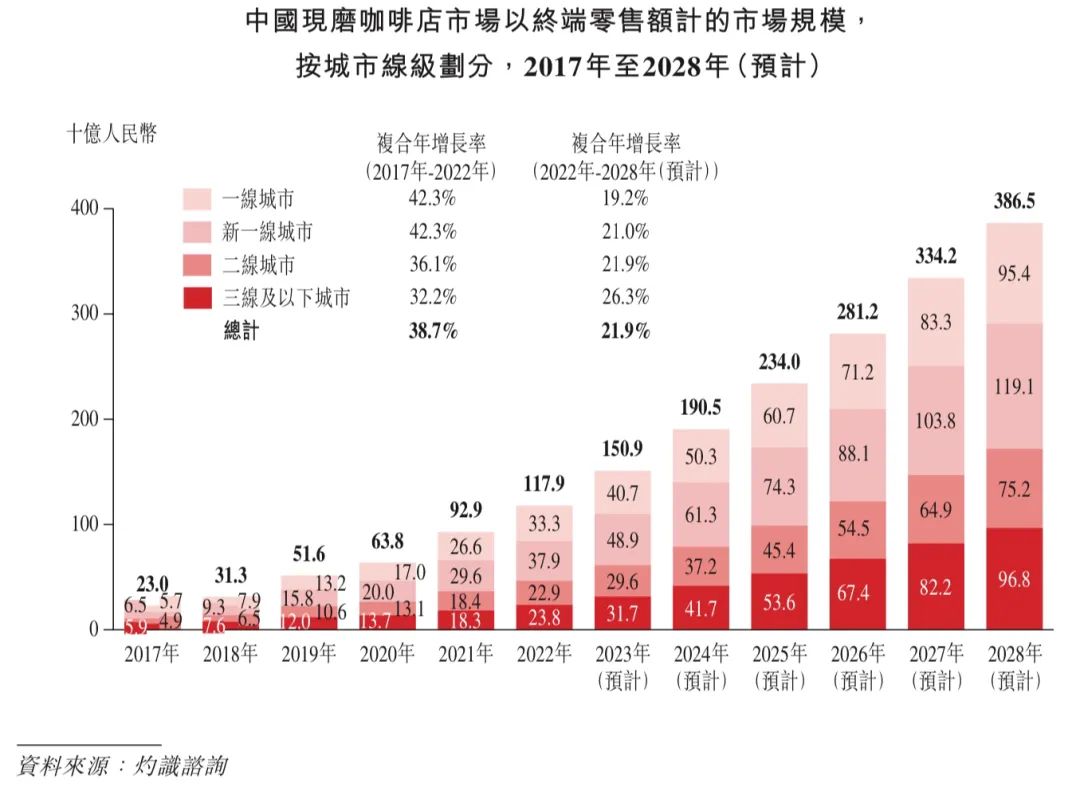

现磨咖啡店主要提供使用咖啡豆现场制作的咖啡饮品。受益于城镇化的持续推进以及居民可支配收入的提高,中国咖啡消费整体呈现显著增长的趋势。从2022年到2028年,中国现磨咖啡消费人群渗透率预计将从7.4%增长到14.1%,人均现磨咖啡年消费量将从约4杯提升到约13杯,驱动现磨咖啡店市场规模从2022年的1,179亿人民币增长至2028年的3,865亿人民币,复合年增长率达到21.9%。

截至2023年9月30日,三线及以下城市仅有约4万家现磨咖啡店。伴随着门店布局的进一步下沈,低线城市未来数年的增长潜力显著。以终端零售额计,三线及以下城市的现磨咖啡店市场预计将于2022年至2028年间以26.3%的复合年增长率增长,2028年市场规模达到近千亿人民币。以高性价比为特征的平价现磨咖啡(单价不高于10元人民币)将充分受益于三线及以下城市现磨咖啡店市场的增长机遇。

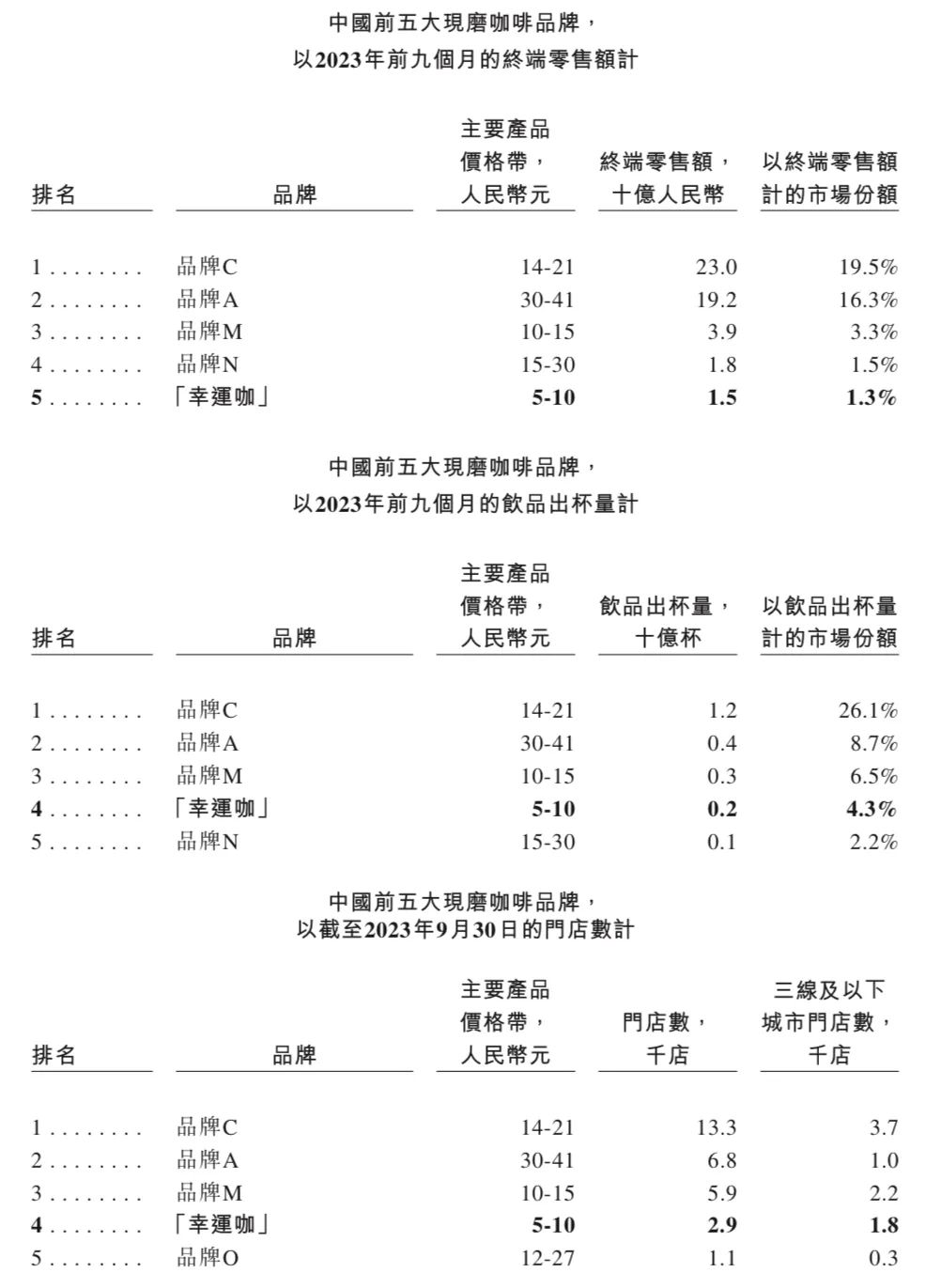

以2023年前九个月的终端零售额计,“幸运咖”是中国第五大现磨咖啡品牌,以截至2023年9月30日的门店数和2023年前九个月的饮品出杯量计,“幸运咖”是中国第四大现磨咖啡品牌。截至2023年9月30日,“幸运咖”60.9%的门店位于三线及以下城市,满足了这些城市中消费者对现磨咖啡店不断攀升的需求。此外,“幸运咖”是前五大现磨咖啡品牌中唯一专注于提供平价现磨咖啡的品牌。

2.3 中国现制饮品市场关键驱动因素及趋势

城镇化持续推进 。中国的城镇化、尤其是三线及以下城市的持续城镇化,将有力推动人口向城镇聚集,从而扩大现制饮品的消费人群基数和密度。现制饮品店可以更有效地实现对消费群体的触达和覆盖,从而推动市场规模的持续增长。

现制饮品消费的日常化 。现制饮品凭藉其优异的产品品质及消费体验持续吸引更多的消费者群体。随着平价现制饮品的日益流行,消费者逐渐养成了日常消费现制饮品的习惯,消费场景亦越来越多样化。尤其是在现制饮品店,消费者可以接触到高质平价的产品,并享受定制化的服务和体验。

不断增长的连锁化率 。现制饮品连锁店凭藉良好的品牌声誉、标准化门店运营、供应链能力及规模经济效应,提高运营效率及门店表现,带动现制茶饮店和现磨咖啡店的连锁化率持续上升。现制茶饮店的连锁化率预计将从2022年的约52%上升至2028 年的约72%,现磨咖啡店的连锁化率预计将从2022年的27%上升至2028年的55%。其中,平价现制饮品市场的连锁化率相对较低,反映了巨大的增长潜力。举例而言,平价现制茶饮店的连锁化率预计将由2022年的约37%增加至2028年的约61%,增长机会更为显著。平价现制饮品市场的领导者凭藉供应链的广度及深度以及强大的品牌声誉,有望把握此市场机遇。

优质产品供给涌现 。供应链的升级提升了产品品质并优化了成本结构,门店网络的拓展扩大了消费者覆盖,数字化的运营系统与标准化的门店管理模式强化了运营效率,研发投入升级了产品的口味和品质。能够有机结合上述因素的头部企业有望推出更多高品质产品,拓宽消费人群,培养更高的消费者忠诚度。

2.4 中国现制饮品市场关键成功要素

优质的供应链 。打造端到端的优质供应链体系有助于在提升产品品质的同时优化成本结构。具体而言,覆盖广阔的供应商网络有助于在实现成本效益的同时确保高品质原材料的稳定供应;规模化中央工厂有助于保障食材品质、提升食材自产自供能力并进一步提升产品性价比;稳定的物流体系保障高效及时的配送。对于采用加盟模式的现制饮品企业,领先的供应链管理能力也有助于其为加盟商提供极具竞争力的一站式解决方案,提升产品标准化水平,强化品牌的持续开店拓展能力。

强大的品牌声誉 。广泛的线下门店网络加强了现制饮品企业的品牌曝光,有助于占据消费者心智。因此,拥有庞大门店网络的头部现制饮品企业已经建立起了强大的品牌影响力。此外,头部现制饮品企业积极尝试IP内容创作,通过线下营销活动和线上社交媒体推广相结合的方式与消费者互动、提升品牌曝光度,塑造全民品牌形象。强大的品牌声誉有利于公司与消费者建立长期情感连结,在持续吸引和转化更多新消 费客群的同时,提高现有消费者的品牌忠诚度和复购水平。头部企业凭藉品牌声誉建立的竞争优势是难以复制的。

高效的门店管理 。先进的管理制度、完善的管理体系和成熟的管理团队对于有效管理庞大的现制饮品门店网络至关重要。头部现制饮品企业全方位赋能包括采购、物流、门店操作、人员培训、市场营销等各个关键方面在内的运营全流程,以强化加盟商门店端的经营效率,实现单店盈利的提升,推动门店网络的持续拓展。

先进的数字化水平 。头部现制饮品企业正在将数字化能力建设融入到全业务流程中。他们以数字化工具实现对包括采购、生产、物流等在内的供应链各个环节的高效控制,通过数字化系统及工具优化门店选址,强化全渠道用户营销,并实现智慧门店管理,从而持续加强管理能力并提升效率。

全面的产品研发 。对与食材相关的技术、生产工艺等的全方位研发有助于现制饮品企业提升标准化生产能力,保障产品品质的稳定性。对与产品相关的研发投入有助于现制饮品企业及时响应消费者不断变化的需求,为消费者带来优异的口感和丰富的产品选择。

【免责声明】本文摘自蜜雪冰城招股说明书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号(分类;行业类别、深度报告、行业协会)!