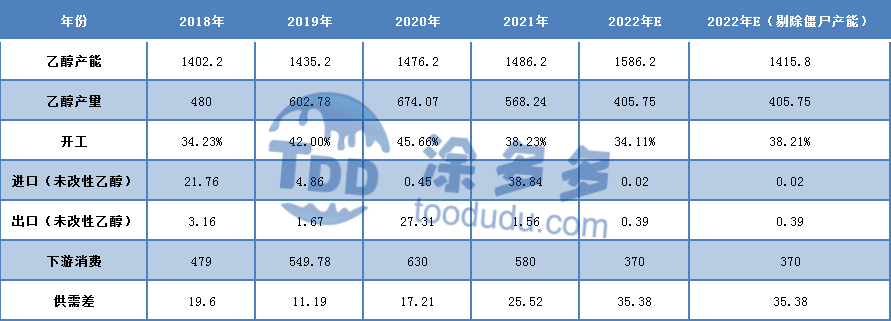

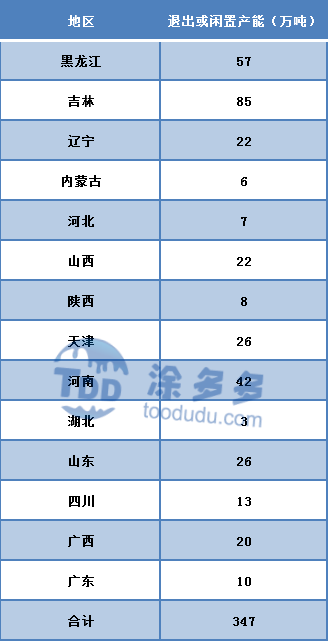

第一章 中国乙醇行业概述

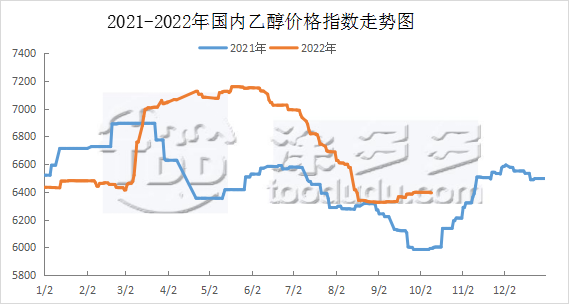

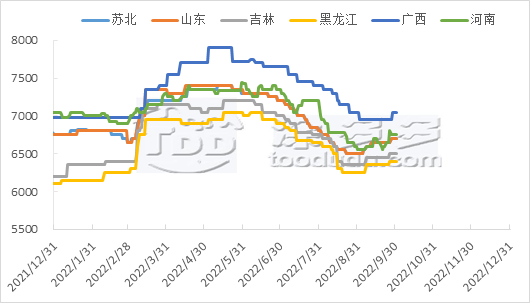

第二章 中国乙醇市场行情分析

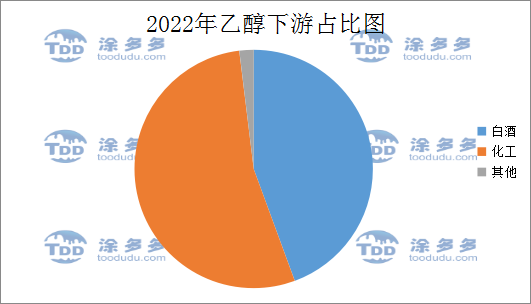

第三章 中国乙醇行业消费及变化趋势分析

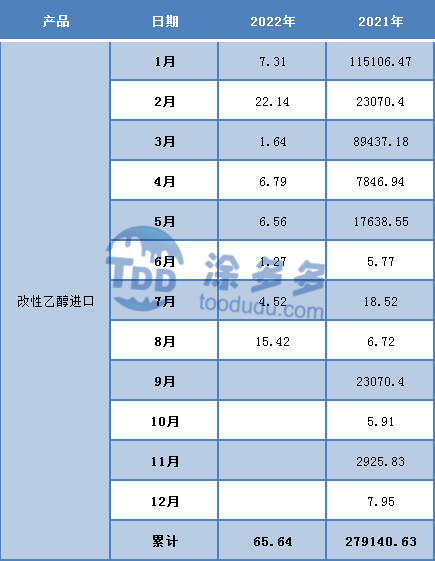

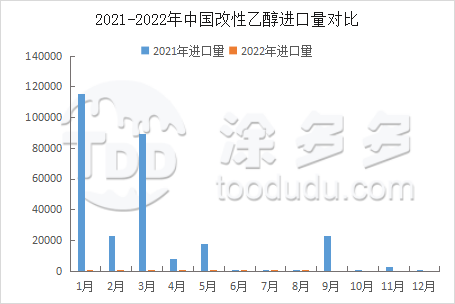

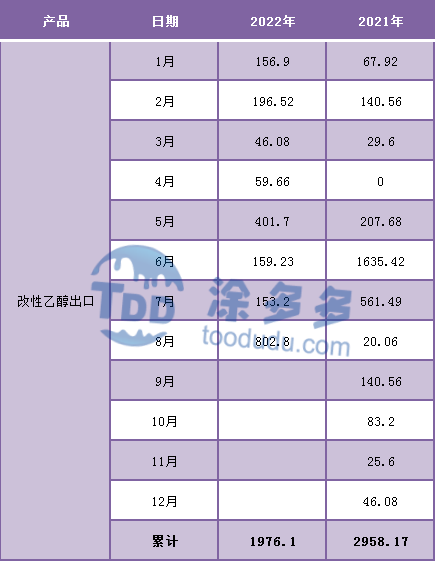

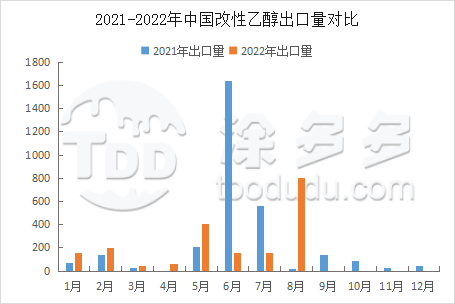

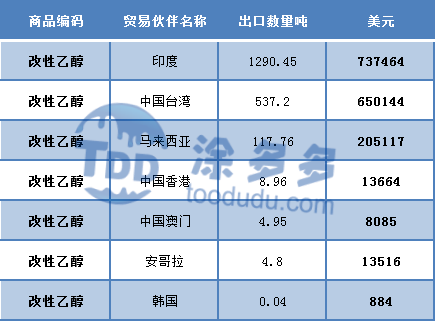

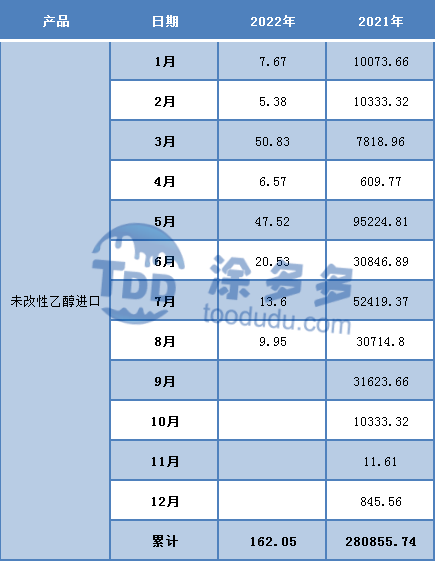

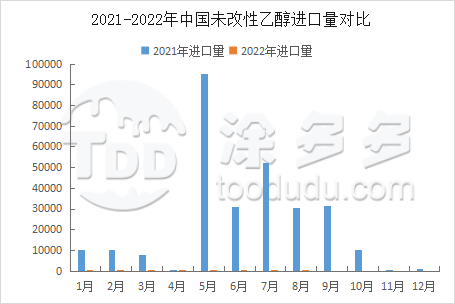

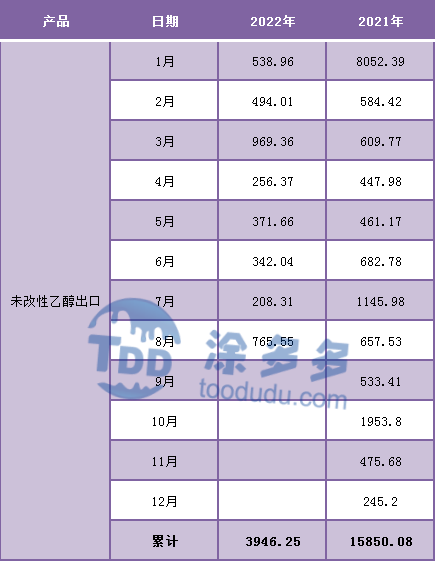

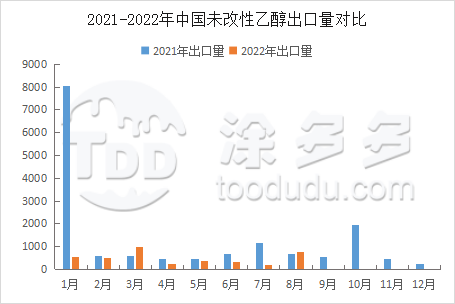

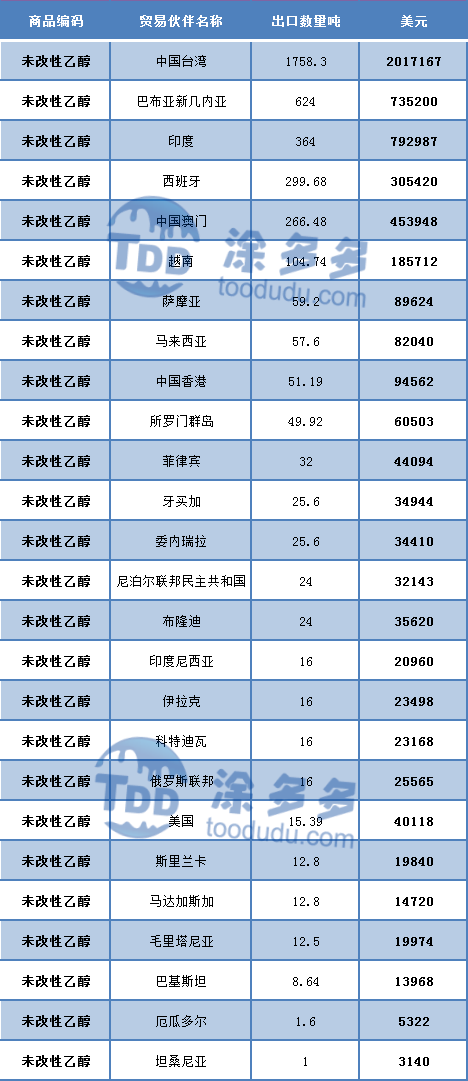

第四章 中国乙醇进出口分析

第五章 乙醇上游产品市场分析及后市预测

第六章 2023年中国乙醇市场后市预测

第七章 2022年乙醇行业大事件汇总