点击上方 蓝字关注双碳职业资讯

看好光伏投资的原因

01

我国的光伏产业的投资机遇主要受以下几个有利因素在积极推动:

(1)光伏组件(俗称“太阳能电池板”)的成本不断下降,导致光伏发电的成本已经降至接近火力发电的水平。

以隆基绿能的光伏组件为例,其每瓦售价从 2015 年的 3.49 元下降到了 2021年的 1.57 元,使得国内光伏发电的平均成本在 2022 年达到了 0.3 元一度的水平,参照中国神华 2021 年火力发电的每一度电 0.355 元的成本(当然,火力发电的高成本和近两年煤价高涨有关),光伏发电的成本已经实质性低于火力发电,光伏逐步替代火电已经未来可期。

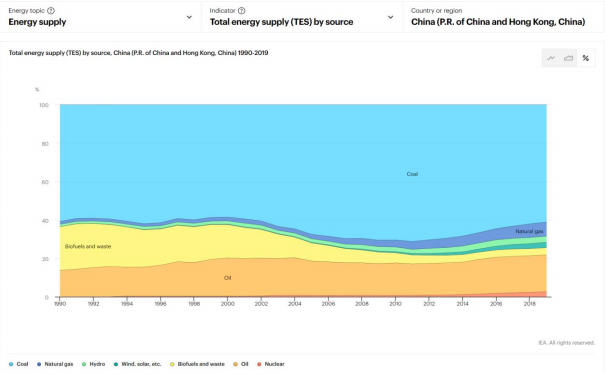

(2)2019 年光伏发电量占我国全部发电量的 2.8%,与火电 61%的发电量占比相比,光伏发电未来拥有至少十倍的替代空间。

图:2019 年我国不同类型能源发电量

(图片来源:国际能源署)

(3)光伏发电自诞生起就是面对着全球化的需求和全球化的市场,而并不仅限于本来就很巨大的中国市场。

2021 年全球光伏新增装机量约为 170GW,而我国新增光伏装机量约为 54GW,约占全球市场的 1/3,也意味着放眼全球市场,在国内市场还有 10 倍增长的可能性的前提下,海外还有两倍于国内市场的巨大机遇存在。

(4)新冠疫情以来的全球货币宽松导致通货膨胀,使得全球的能源价格居高不下,高昂的煤炭、天然气价格,迫使世界各国加紧推进新能源对化石能源的替代,俄乌冲突更是加剧了以欧洲为主要受影响区域的能源供需不匹配,而欧洲又是光伏进口的重要区域,故而可能导致对光伏的需求更加旺盛。

(5)光伏产业是一个我国占据绝对主导地位的产业,未来市场蛋糕进一步扩大,最有可能分食增量收益的,依旧是我国的产业公司。

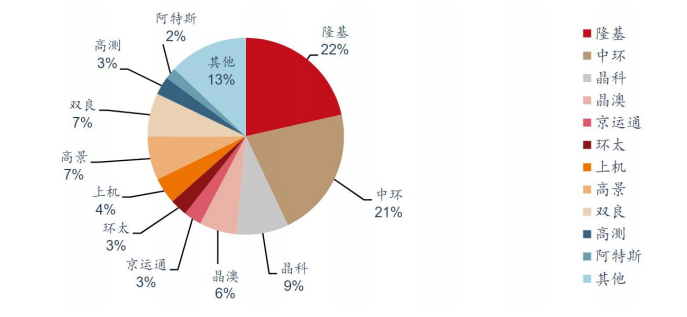

图:全球光伏硅片市场份额格局

(图片来源:西部证券研发中心)

我们可以看到,光伏领域的龙头企业几乎都是我国的公司,在不出现行业的根本性变革前,我国对光伏行业的主导地位应该会延续。

那么如果我们看好光伏产业链,其中的投资机遇蕴藏在哪里呢?

光伏产业链拆解

02

答案还是得从产业链入手。

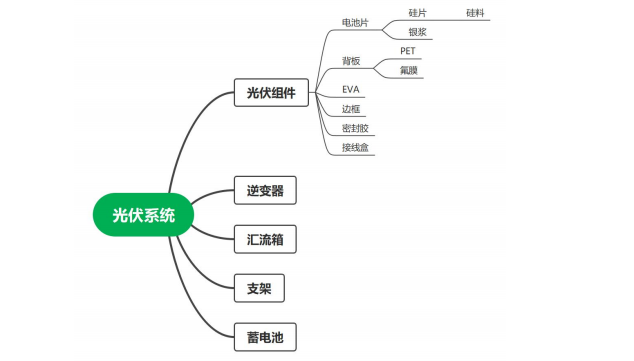

我们将光伏产品的主要构成进行拆分,可得光伏各类组件构成如下:

图:光伏系统各类组件拆分图

我们可以从两个视角来考察光伏产业链:

(1)产业链中成本占比最大、工艺最复杂、最核心的是哪个环节?

(2)光伏发电整体发电效能改变的驱动力在哪个环节?

上述的答案都是电池片,电池片占据光伏组件 50%以上的成本,而电池片几乎决定了光伏发电的光电效率(即发电效率)。电池片的核心又在于硅片,硅片占据了电池片 60%以上的成本,硅片由主要由硅料制成,因此整个光伏电池的成本和效率(技术)核心都在于硅料-硅片-电池片-组件这一整个环节。

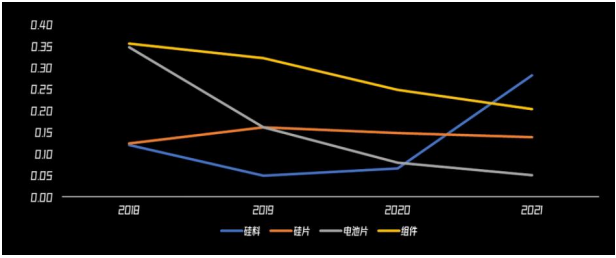

如果我们观察近几年硅料到组件的单瓦毛利率,会发现近几年组件、电池片单瓦毛利下降,而硅料单瓦毛利上升,这是否意味着整个产业链中能攫取最大利益的是上游的硅料呢?

图:近几年硅料-硅片-电池片-组件的单瓦毛利情况

(图片来源:公众号“梨核的小宇宙”)

答案是否定的。近几年的硅料毛利上升,电池片、组件毛利下降是由于上下游供需产能及产量错配导致的,随着上游的产能放量,上游的价格下降将导致上游的毛利下降,从而下游的毛利又将上升,从而进入周期性的产业利润波动的循环,因此投资光伏的切入点并不是这个视角。

N 型电池投资机遇

03

如果我们回顾光伏的发展历史,会发现行业曾经历过多次轰轰烈烈的洗牌,无锡尚德、汉能薄膜,都曾是业内的风云企业,但最终俱往矣。

决定他们最终兴衰的是企业各自押注的技术路线以及这个技术路线最终是否能为行业主流。

光伏硅片电池发电的原理是主要是 PN 结的光生伏特效应,在 P 型半导体材料上扩散磷从而形成 N+/P 型结构的电池称作 P 型电池,在 N 型半导体材料上注入硼从而形成 P+/N 型结构的电池称作 N 型电池。

P 型电池工艺简单,成本较低,是目前市场的主流,但最高的光电转化效率具有瓶颈;N 型电池光电转化效率高,但制造成本较高。

P 型电池的类型包括 PERC 电池及 BSF 电池;N 型电池包括 TOPCon 电池及HJT 电池。

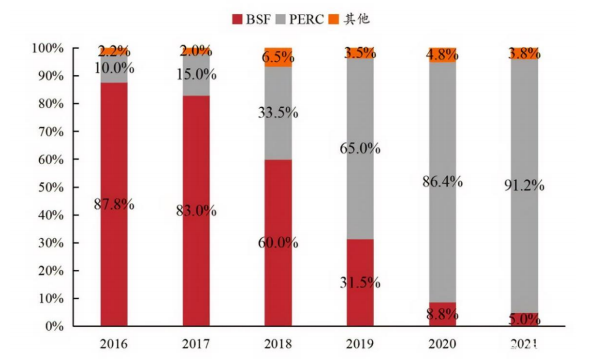

曾经 BSF 曾是主流,而现今已全面被 PERC 取代。

图:BSF 及 PERC 电池市场份额

(图片来源:未来智库)

目前主流的 PERC 电池的光电转化效率的实际运行已达到 24.06%,而其理论值最高可达 24.5%,因此 PERC 电池未来的技术进步空间较为有限,再难进行突破。

而 N 型电池相对于 P 型电池,具有如下优势:

(1)光学衰减趋近于零,电池转化效率更高;

(2)N 型电池工作温度较低,较少工作温度带来的效率降低和热量耗散;

(3)N 型电池在阳光较弱的情况下仍可发电,将发电时长及发电量提高。

根据权威测试机构德国哈梅林太阳能研究所(ISFH)测算,TOPCon 电池的理论极限效率达到 28.7%,高于 HJT 27.5%和 PERC 的 24.5%,且最接近晶体硅太阳能电池理论极限效率 29.43%。

尽管我们看到 N 型电池仍然存在以下不足:

(1)目前 N 型电池的生产成本与投产成本仍高于 P 型电池,比如根据中国光伏行业协会统计,2021 年 TOPCon 电池线设备投资成本约 2.2 亿元/GW,略高于PERC 电池的 1.94 亿元/GW;

(2)根据 PV Info Link 统计,截至 2021 年底,TOPCon 电池的非硅成本已经有能力低于 0.3 元/瓦,但对比 PERC 电池仍然有 0.18-0.22 元/瓦的差距。

但 PERC 电池发展前景有限的情况下,各类光伏企业仍然纷纷开始布局 N 型电池,比如隆基绿能、通威股份就加大了 TOPCon 和 HJT 的研发投入;华晟新能源已形成 HJT 电池和组件产能各 2.7GW,规模居全球 HJT 领域第一,从转换效率来看,平均效率已达 24.73%;金刚玻璃 1.2GW 产线目前处于产能爬坡状态,并在 2022年 6 月宣布建设 4.8GW 高效 HJT 电池片及组件项目;东方日升将原先的 HJT 产线改造并扩产,现已逐步进入投产。

根据未来智库的预计,2022 年,TOPCon 电池的产能新增有可能达到 50GW,HJT 的新增产能有可能在 20-30GW 之间。

由于工艺路径的复杂性,因此 N 型电池的生产设备主要仍以外资品牌供应为主,成本大致为 10-20 亿元/GW,2019 年之后,国内厂商逐步进入设备生产领域,如迈为股份、钧石能源、捷佳伟创等推进国产设备研发,有望将成本降低至 5-10亿元/GW。

因此未来数年,可能由于 N 型电池的产能放量、新玩家进入,导致整个光伏行业进行新一轮的洗牌,从电池片、组件,到核心设备供应商,市场份额都可能会发生巨大的变化。

故我们认为,即使是看似非常成熟稳固的硅片太阳能电池领域,其中的每个环节都孕育着巨大的投资机会。

钙钛矿投资机遇

01

当然,我们上述的所有结论都是基于硅材料作为光伏电池的核心材料所得出的,但近年来随着钙钛矿的研究的推进,颠覆硅材料在光伏产业的统治地位也不是不可能。

狭义的钙钛矿指 CaTiO3 这种矿物,广义的钙钛矿指具有钙钛矿结构的 ABX3型化合物。钙钛矿电池和硅片电池一样,能够吸收太阳能并转化为电能,且作为对比,钙钛矿优势明显:成本低廉、低碳、综合性能优良、可形成叠层电池、可制备高效柔性器件、极限效率更高等。三层钙钛矿电池的光电转化理论值为 45%,远远高于其他电池。当然,钙钛矿电池也有缺点,抗湿抗热性差,会与水发生反应。

钙钛矿电池的加工工艺与硅片电池也有较大差异,包括 PVD 镀膜、涂布、激光开槽、加工等步骤。PVD 镀膜是采用直流磁控溅射的方式,氩气离子在电场与磁场引导下达到靶材上,将靶材原子/分子溅射到衬底以制备透明氧化物导电薄膜。

PVD 镀膜膜厚均匀易控制,工艺稳定可控,重复性较好,靶材寿命较长,适合连续生产,国内的东莞大晋涂层即在 PVD 领域有丰富的经验积累。激光开槽则是帮助钙钛矿电池打开部分膜层,达到阻断导电,形成单模块、电池分片的目的。国内钙钛矿激光设备供应商有帝尔激光、迈为股份、杰普特等。

目前由于钙钛矿电池的可叠加性特点,业内主要关注钙钛矿与硅片电池的双层叠加以提高整体的发电效率,规避二者的缺点。同时,由于钙钛矿可制备柔性设备

的特点,因此钙钛矿电池是有可能应用于建筑表面形成外立面的发电幕墙,从而改变硅片光伏电池需要占用大量土地面积的问题。

因此,短期及中期,光伏领域 N 型电池将会有一波市占率的提升,中期及长期,钙钛矿等新材料有可能会给光伏领域带来新的机遇。

文章来源于网络整理,版权归作者所有,如有侵权,请与我们及时联系!

END