后台回复“打新债”,免费领取打新债最新策略

我是钱鲲,让更多人了解可转债的底层逻辑,帮助1000人通过可转债赚到钱钱~

人生最可悲的事情,莫过于胸怀大志,却又虚度光阴。觉得自己不够聪明,但干事总爱拖延;觉得自己学历不漂亮,可又没利用业余继续充电;对自己不满意,但自我安慰今天好好玩明天再努力。既然知道路远,那就要早点上路。迎着太阳,出发!

今年8月份,我国光伏产品出口37.85亿美元。咱们的光伏产业越做越大,出口额也是越来越大,出口到荷兰、巴西、印度等国,也说明了我们的产业被更多的人所认可。今天国内可再生能源的总装机历史性地超过了煤电,光伏又是占比最大的,光伏发展速度可见一斑。那今天咱们扒一只关于光伏的转债--晶科转债。

转债背后的公司是干啥的?

晶科转债背后的公司是晶科电力科技股份有限公司,于2020年5月19日在上交所上市,主营业务是光伏电站运营、光伏电站转让和光伏电站EPC等,涉及太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节,以及光伏电站EPC工程总承包、电站运营综合服务解决方案等。

公司赚钱能力如何?

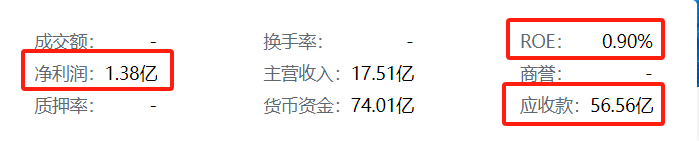

公司净利润为1.38亿,净资产收益率为0.90%。公司的赚钱能力一般,净资产收益率很低,而且应收账款达到了56.56亿,这个数字就非常扎眼了。净利同比增长达到了36.37%,说明比之前的盈利能力要好不少,但是仍然很挣扎。

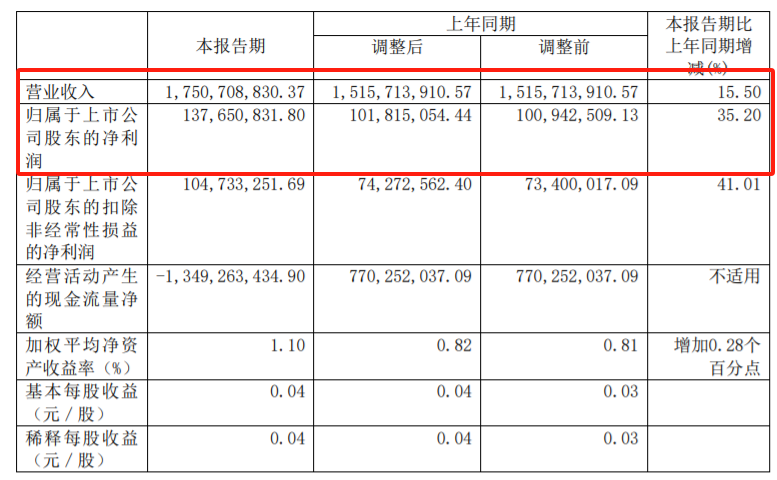

半年报中的数据,营业收入和净利润都有了不小的增长,但是净资产收益率很低,赚钱能力有待继续提高,目前来看属于重资产投资,但是收益很低。

公司正股的价格和估值如何?

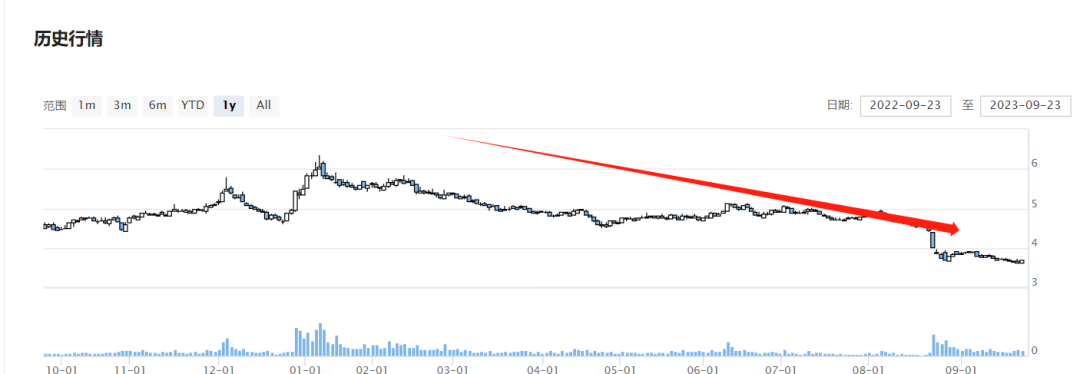

公司股价在最近的一年里处于下行阶段,表现不佳,尤其是在半年报发布后并没有刺激到股价上涨,继续下行。股价在过去的一年中处于低位,目前的股价在历史中也是处于低位。

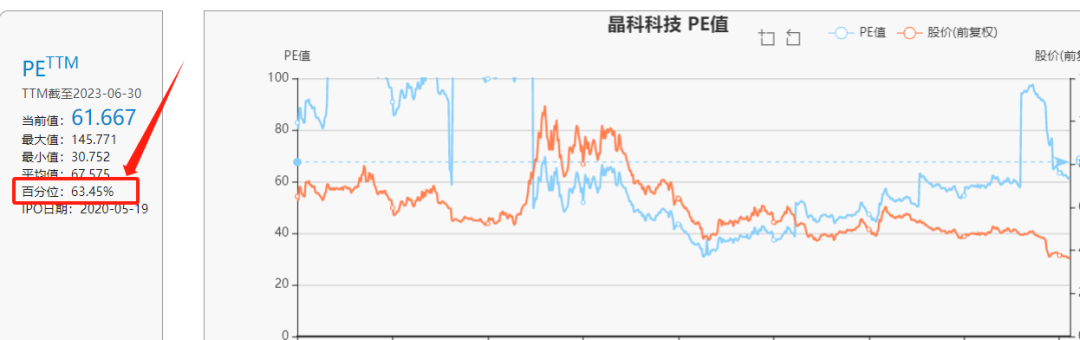

PE值百分位排名为63.45%,PB值百分位排名为0.49%。市盈率百分比排名比较高,盈利能力差,所以导致市盈率排名比较高。市净率百分位排名比较低,相较于净资产,说明市值不是很高。整体估值中间偏高,盈利能力差,上涨动力有限。

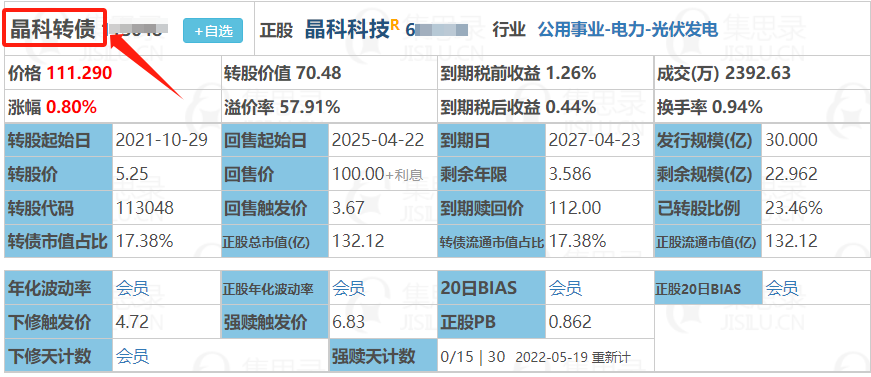

转债价格为111.290,转股价值为70.48,转股溢价率为57.91%。转债价格不高,但是转股价值很低,转股溢价率太高了。目前个股估值中间偏高,上涨动力不足,等待股价上涨推动转债价格上涨比较难,暂时先不考虑。

做个总结,晶科转债背后的公司是晶科电力科技股份有限公司,于2020年5月19日在上交所上市。公司赚钱能力一般,而且应收账款太高,实在是没有赚到多少钱。股价目前不高,在过去的一年中都处于下行阶段,在整个历史中股价都处于低位。PE值百分位排名较高,PB百分位排名不高,整体估值中间偏高位置,赚钱能力不足,股价上涨动力不足。转债价格比较低,但是转股价值太低,转股溢价率太高,由于个股上涨动力不足,暂时不考虑这只转债。

还有很多可转债小知识,想要熟悉可转债,记得关注钱鲲,明天继续给大家分享转债知识,记得来蹲哈~

投资有风险,买卖需谨慎!

文中所提到的观点仅为个人思路,所涉及标的不做推荐,不构成买卖指导意见!