本文来自方正证券研究所于2023年9月8日发布的报告《东鹏饮料(605499):能量饮料份额持续提升,第二曲线初露锋芒》,欲了解具体内容,请阅读报告原文。

王泽华 S1220523060002

孙思茹 S1220523070002

核心观点

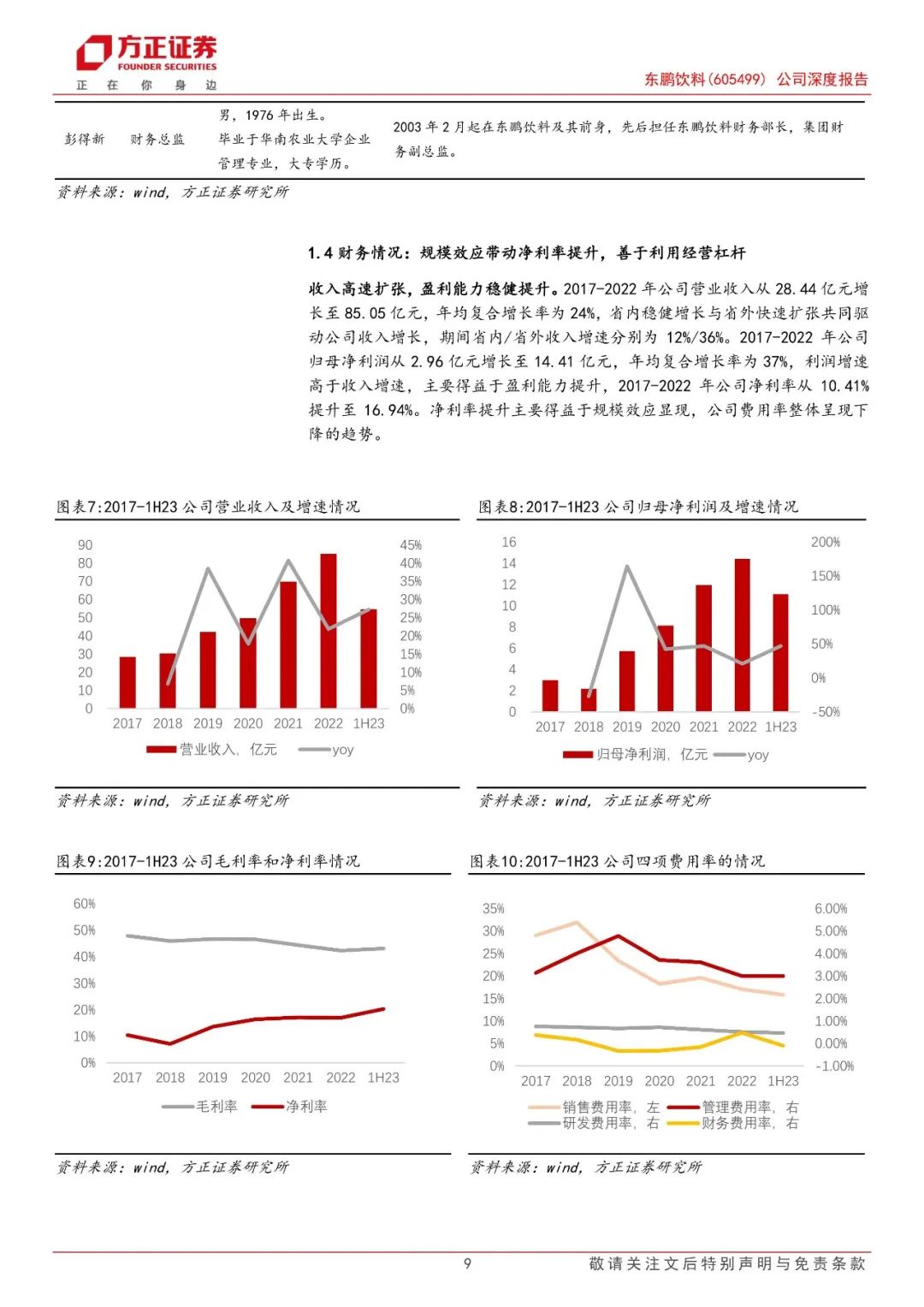

打造能量饮料大单品,第二曲线逐渐成熟。东鹏饮料成立于1987年,起初是国有企业;2003年在国企改革背景下,通过员工持股方式完成了从国有转向民营的改制,由林木勤接手。2009年,公司迎来重要转折,凭借包装差异化、价格只有竞品一半的瓶装东鹏特饮成为能量饮料市场的黑马。近年来公司拓展品类,2021年、2023年分别推出了即饮咖啡“东鹏大咖”和电解质水饮料“东鹏补水啦”,增长动能强劲。

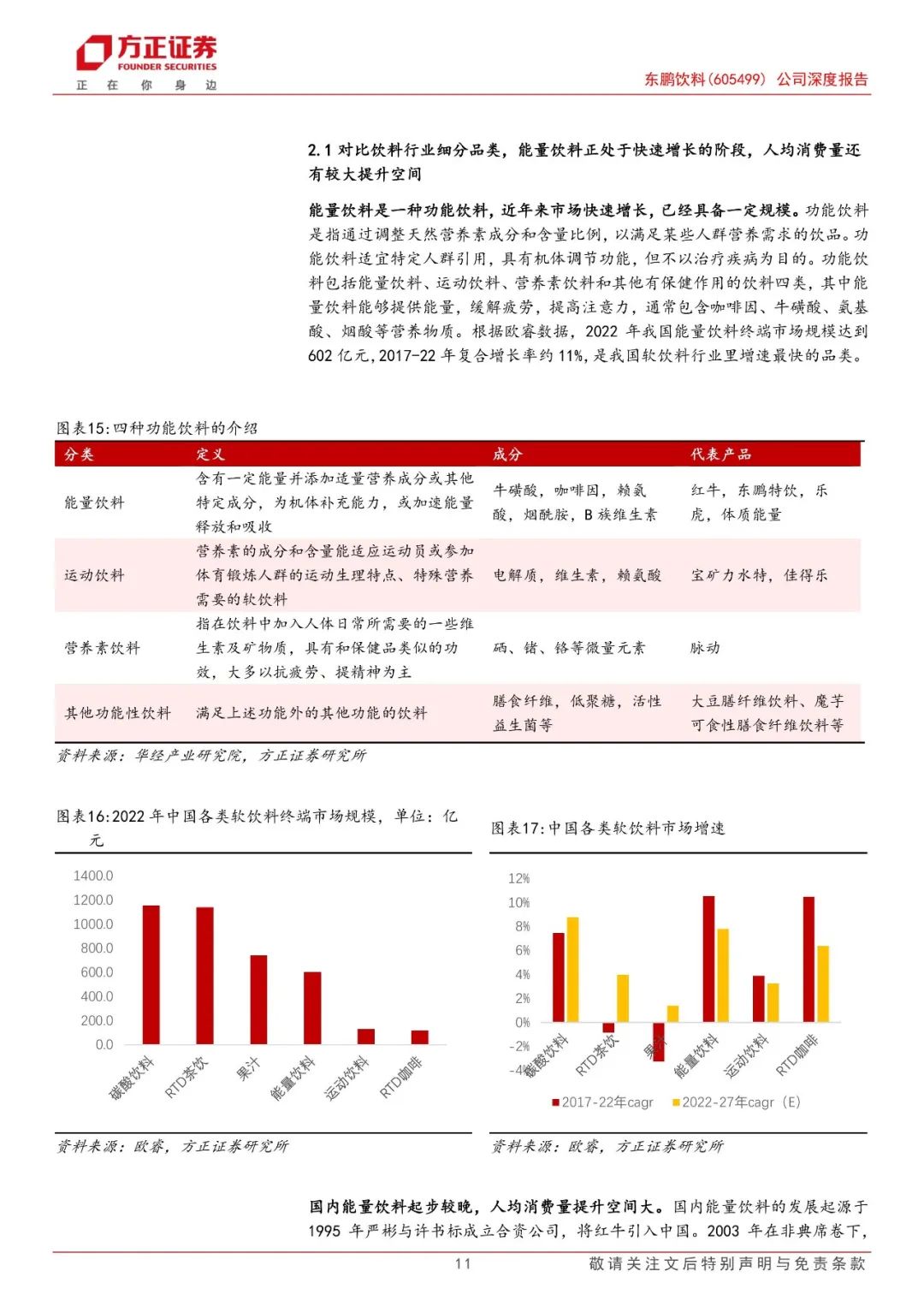

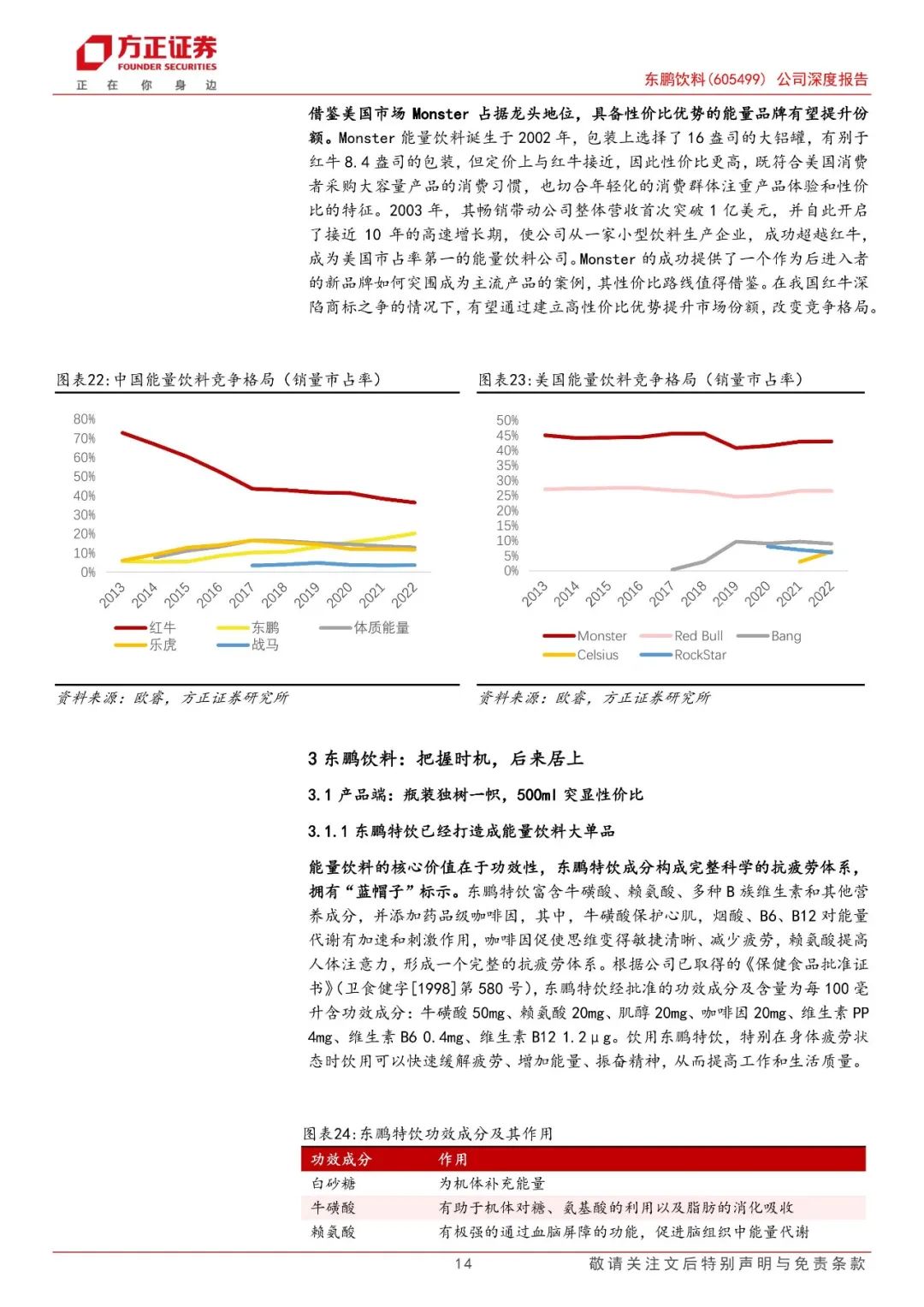

能量饮料需求快速增长,东鹏特饮作为行业龙头有望进一步提升份额。能量饮料是一种功能饮料,近年来市场快速增长,已经具备一定规模。对比饮料行业细分品类,能量饮料正处于快速增长的阶段,人均消费量还有较大提升空间。我们认为能量饮料易守难攻,主打功效性,具备性价比优势的能量品牌有望提升份额。

公司把握时机,后来居上。

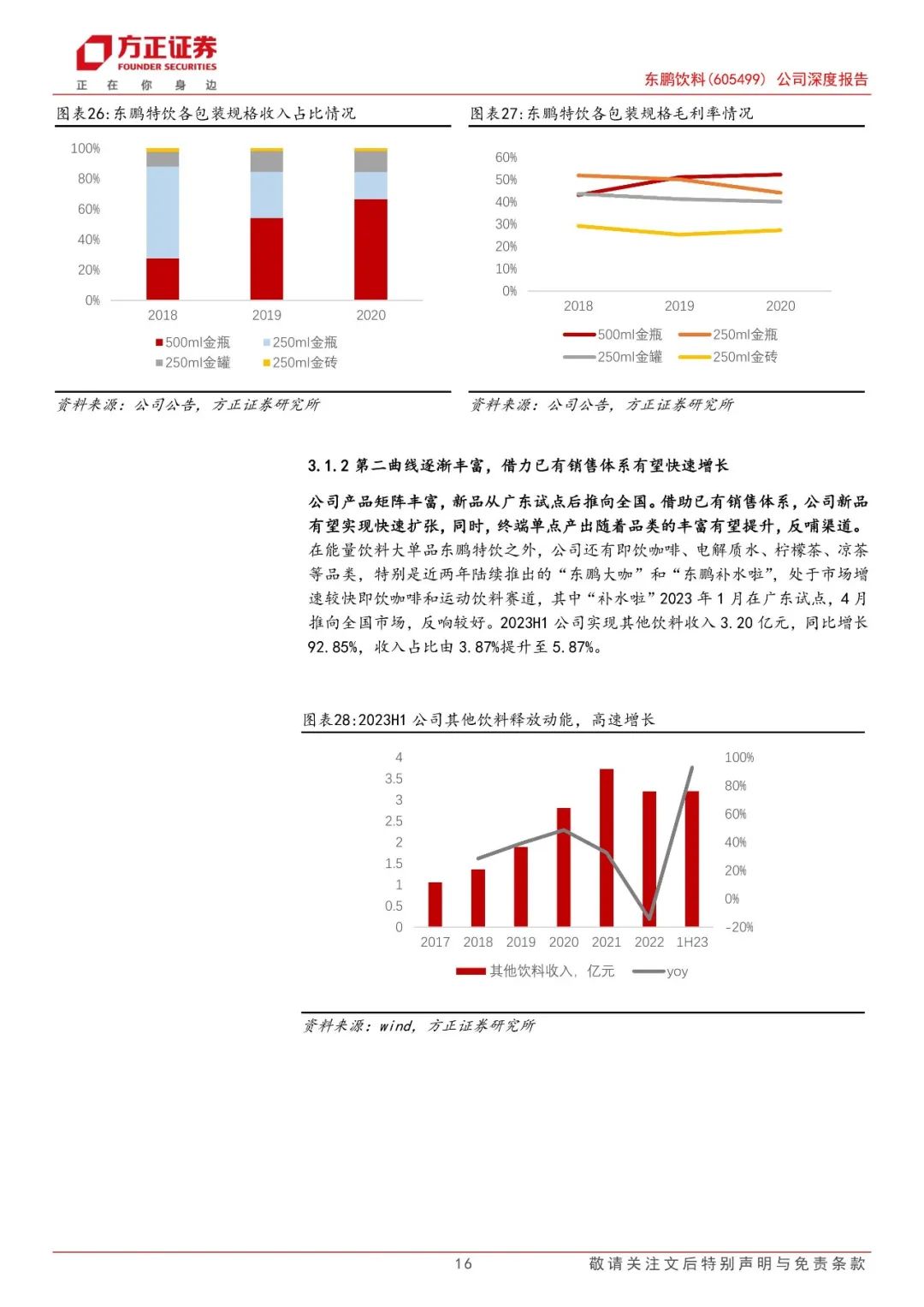

1)从产品端看,瓶装独树一帜,500ml突显性价比。能量饮料的核心价值在于功效性,东鹏特饮成分构成完整科学的抗疲劳体系,拥有“蓝帽子”标示。在此基础上,公司持续打磨产品,丰富包装和规格,大规格塑瓶装独树一帜,迅速占领市场。此外,公司产品矩阵丰富,新品从广东试点后推向全国。借助已有销售体系,公司新品有望实现快速扩张,同时,终端单点产出随着品类的丰富有望提升,反哺渠道。

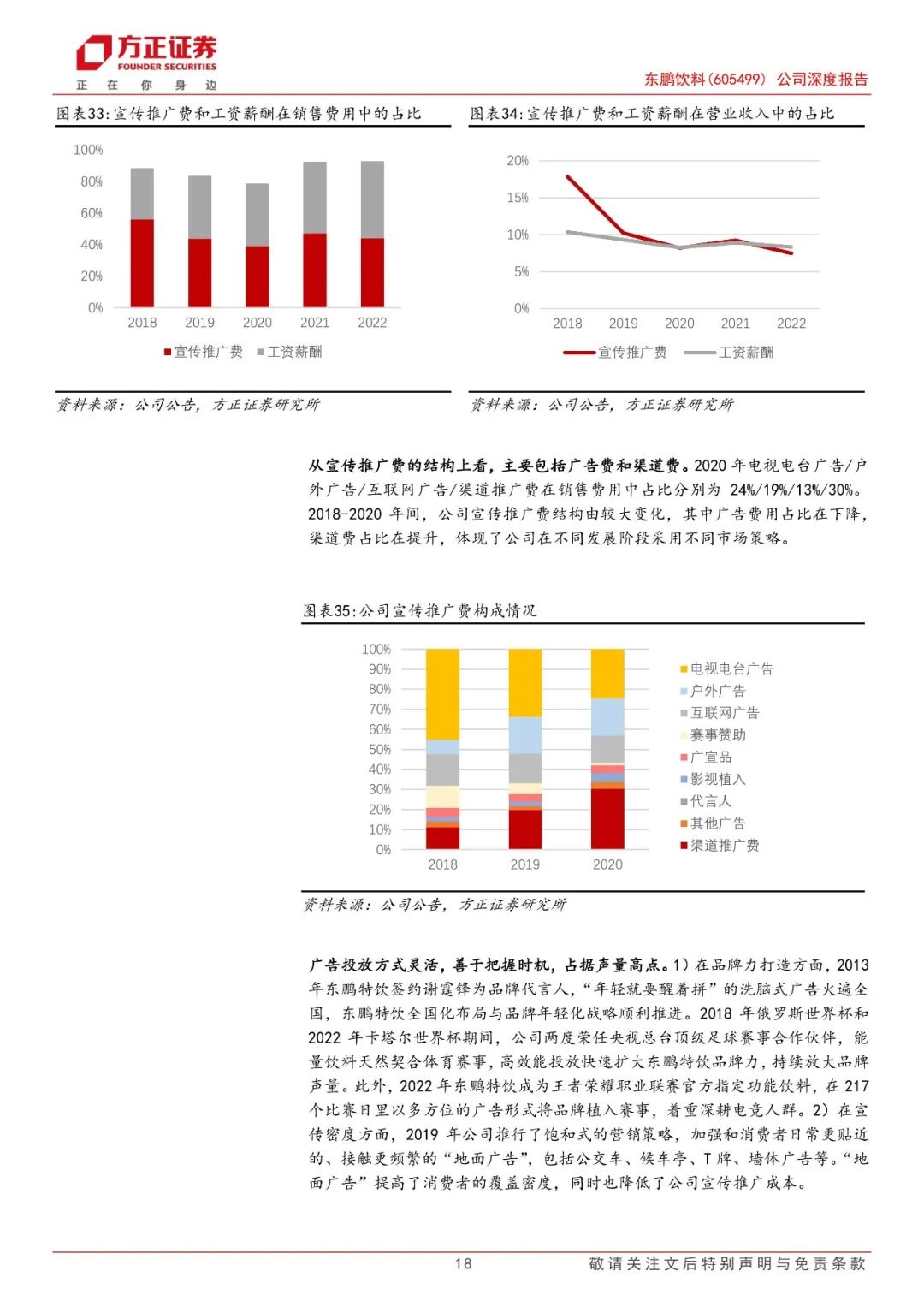

2)从品牌端看,公司抓住时机大力投放,投入产出效率高。在广告方面,公司通过代言人、两次赞助世界杯、合作电竞赛事等占据声量高点;在宣传密度方面,公司适时进行饱和式营销,通过“地面广告”贴近消费者。

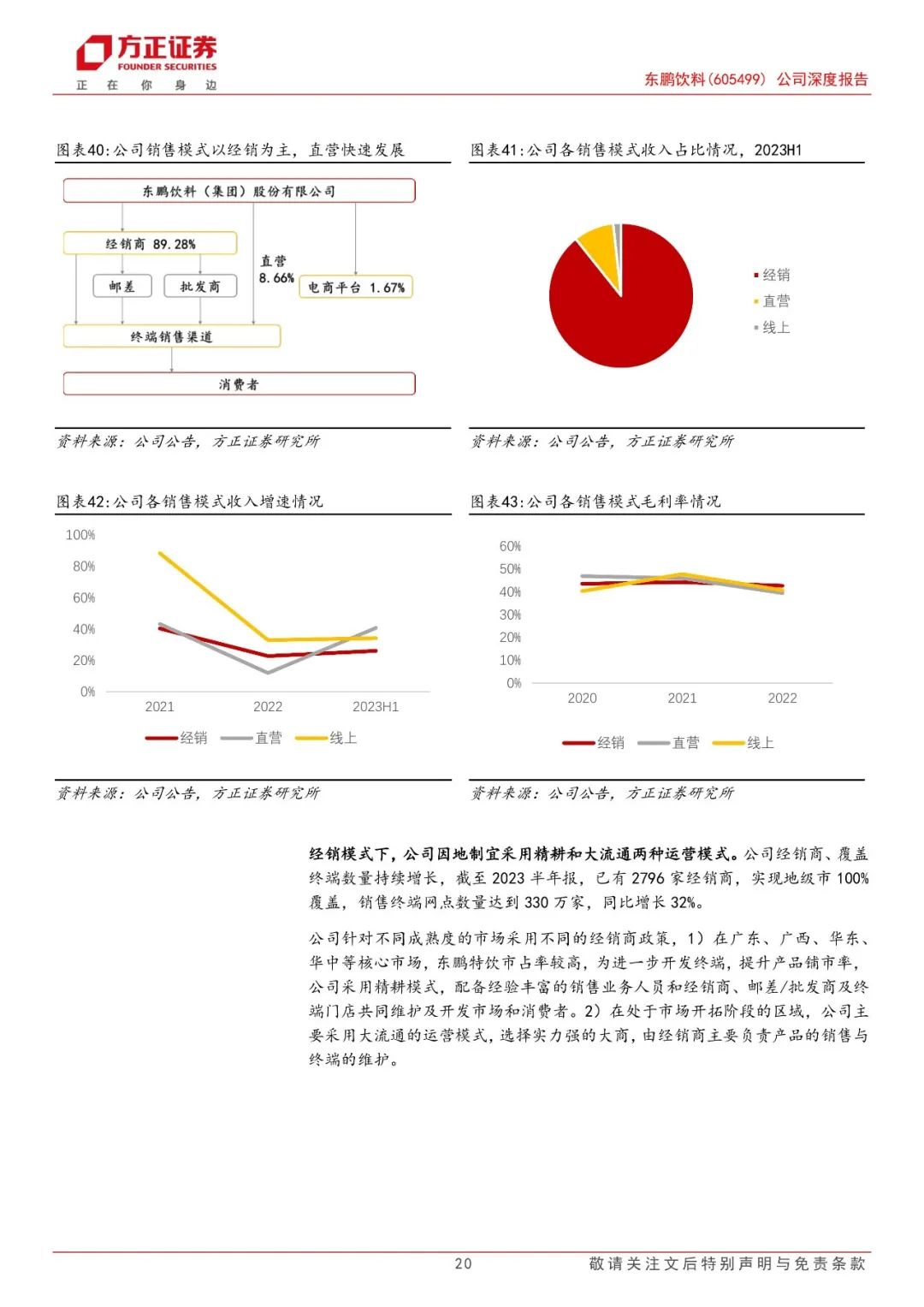

3)从渠道端看,公司以经销为主,因地制宜,实行精细管理。针对不同成熟度的市场采用不同的经销商政策,在核心市场采用精耕模式,配备经验丰富的销售业务人员和经销商、邮差/批发商及终端门店共同维护及开发市场和消费者。在处于市场开拓阶段的区域,公司主要采用大流通的运营模式,选择实力强的大商,由经销商主要负责产品的销售与终端的维护。截至2023半年报,已有2796家经销商,实现地级市100%覆盖,销售终端网点数量达到330万家,同比增长32%。

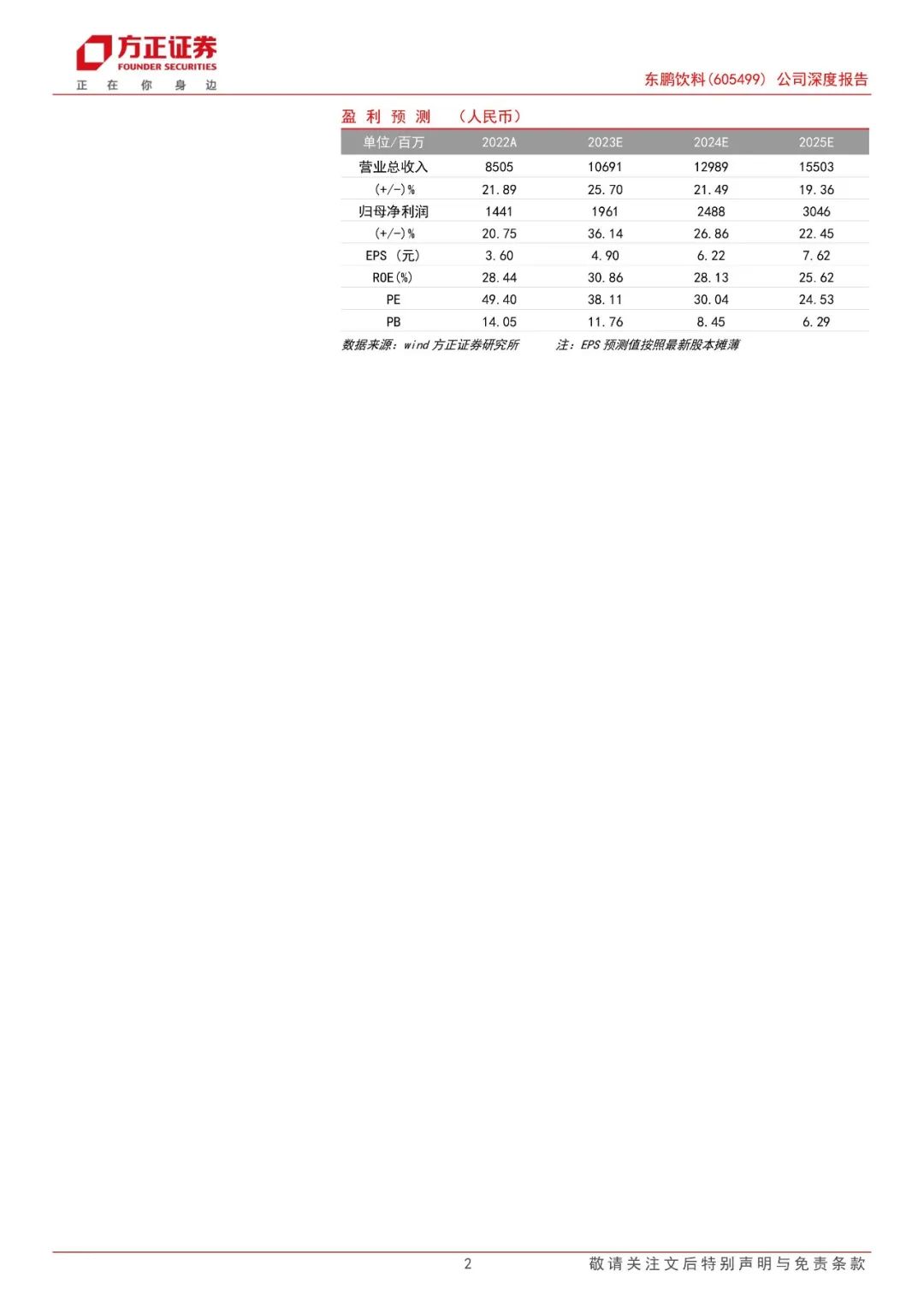

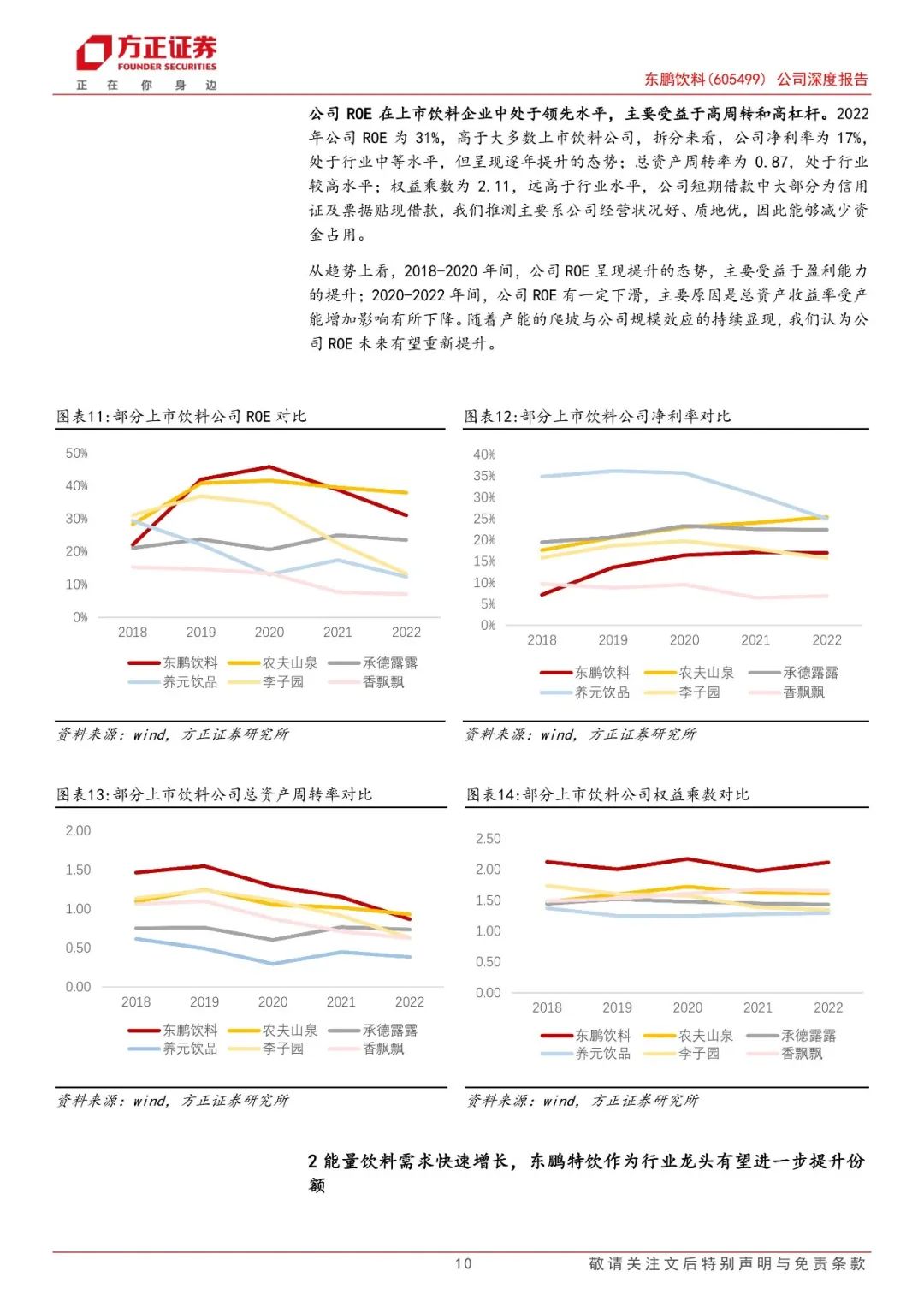

盈利预测与投资评级:我们预计公司2023-25年可实现归母净利润19.61/24.88/30.46亿元,同比分别增长36%/27%/22%,当前市值对应23-25年PE分别为38x/30x/25x。我们认为能量饮料在饮料行业里竞争壁垒高、市场格局优,公司能量饮料大单品成长空间仍然很大,在省内稳健增长、省外高速扩张背景下,市占率有望持续提升;第二曲线中部分产品势头较好,有望借助已有销售渠道实现快速扩张,维持“推荐”评级。

风险提示:行业竞争加剧、新品推广不及预期、原材料价格大幅波动等。

正文如下

以上为报告部分内容,完整报告请查看《东鹏饮料(605499):能量饮料份额持续提升,第二曲线初露锋芒》。