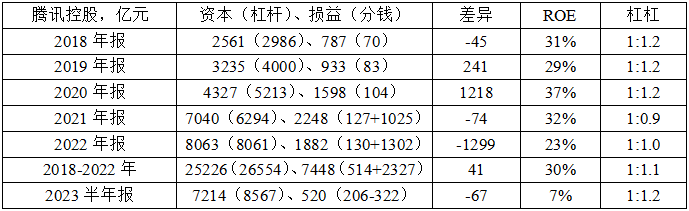

1、2018-2022年ROE30%、杠杆较高,差异很多、主要为投资(随市场波动)。

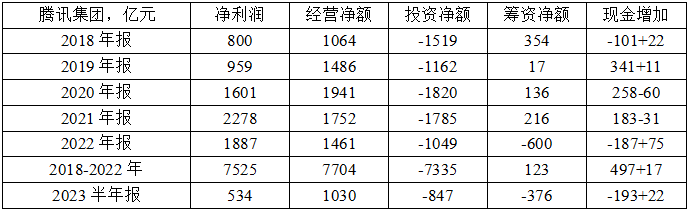

2、经营净额大于净利润、利润为真,不断大幅投资,不断筹资、增加现金,蛮牛?

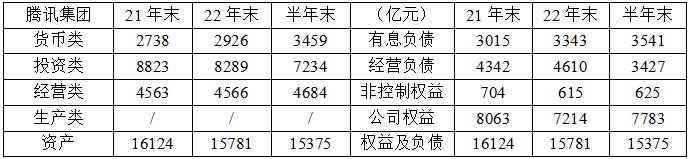

3、有息负债主要为无抵押长期美元票据及银行贷款,经营负债约三分之一为短期应付账款、约三分之一为递延收入(政府补助)。

4、货币类资产与有息负债相当,大存大贷?

5、无形资产占经营类资产约40%,商誉占无形资产约70%;投资类资产较多,一半不到为联营公司,其余主要为对企业的投资:上市的大都归为“粽子”、非上市的大都纳入“笋子”。

6、投资控股,主要提供增值服务、网络广告服务以及金融科技及企业服务。

7、微信及QQ为入口及土壤,不断赚钱及投资,互联网界中国版“伯克希尔”?

8、风险在于入口的颠覆及替代,在于抖音、头条、阿里及百度的竞争,更在于未知的颠覆。

9、风险在于政府的压制甚至接管,在于行业的尽头。

10、总上,利润为真、持续性较大、前期需大量投资、互联网界中国版“伯克希尔”,30倍市盈率较为理性、仓位不超过40%。

11、2018-2022非标利润年增长10%,年增长20%估计、2025年非标利润1156*1.2*1.2*1.2=1998,理性市值59940,三年一倍、买点29970,60倍为69360、150%为89910、卖点69360。

12、23年9月3日,汇率0.9428、股份约96.34亿,329.96港元买至13%、296.96港元买至26%、263.97港元买止40%,763.63港元卖出1/3、839.99港元卖出1/2、916.36港元清仓,仓位33.7%。