摘要:8月31日市场复盘;蓝筹巡礼-美的集团估值分析。

一、市场概况

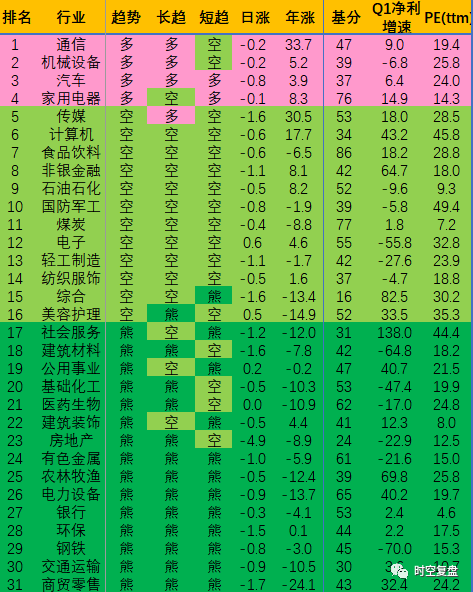

判定市场牛熊是技术分析和投资交易的首要任务。8月31日收盘,八大指数中,牛市指数0个,多头指数0个,空头指数2个,熊市指数6个。申万一级行业中,牛市行业0个,多头行业4个,合计占比13%。市场判定:熊市。

今天收月线,上证月线在多头市场7个月之后再度翻空,看看9月的修复情况吧,个人的整体态度,短期别太乐观,长期别太悲观。

8月31日收盘,处于牛市的ETF10个(加粗的是成立三年以上且年化收益>=10%的)。

二、蓝筹巡礼-美的集团(000333)估值分析

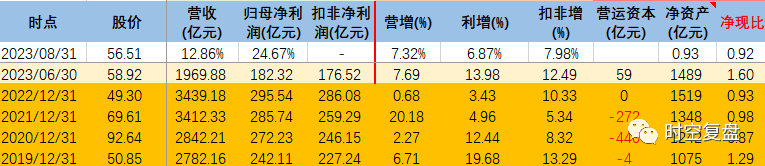

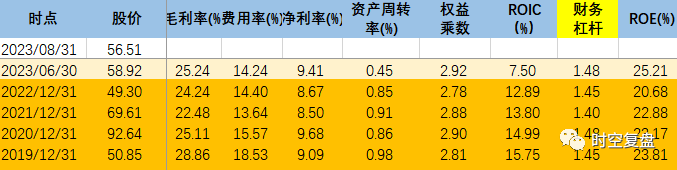

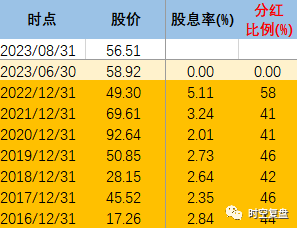

美的集团(000333),A股的家电龙头。8月31日收盘股价56.51元,市值3969亿元,PEttm12.48倍,当前归母净利润ttm为318亿元。从业绩增速看,美的集团近10年和近三年归母净利润CAGR分别为24.67%和6.87%,近3年业绩增速明显放缓,不过2023上半年净利润增速13.98%,又有所提速了。业绩整体还是很稳健,近10年都是正增长。股东回报方面,我们看到美的2022年明显加大了分红力度,分红比例达到58%,股息率七年来首次达到5%。

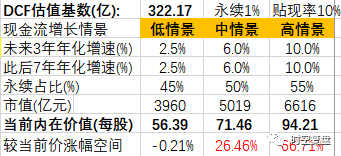

估值1:DCF绝对估值法,目前股价在低情景(未来10年增速预期2.5%)内在价值附近。

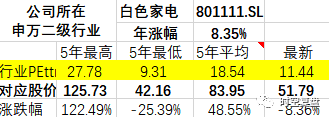

估值2:相对估值法-行业,美的估值稍高于行业水平。

估值3:Graham估值法(假设美的未来10年CAGR约6%,对应前面的中情景,参数取1.5),则合理PEttm为17.5倍,对应合理股价79元,较当前股价有约40%上涨空间

综合判断:个人还是很欣赏美的这家公司的,特别对方总在前两年对产业面临寒冬以及做出加大2b领域开拓的战略判断十分认同,2023年业绩明显加速,工控等2b领域的开拓对美的实现第二增长曲线意义重大,转型方面比董阿姨坚持主导的格力成功的多。公司去年也加大了股东回报分红率,目前位置个人觉得仍然偏低估。

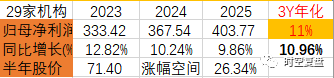

29家券商对美的集团未来三年业绩和股价平均预测

美的集团月线图:月线牛周线多日线空,整体趋势多头。

声明:本复盘仅为个人交易记录所用;投资有风险,入市需谨慎。

注:趋势自强到弱分为牛市(80+,红色)、多头市(60~80,粉色)、空头市(40~60,浅绿)、熊市(40-,深绿)。

牛市下跌,大概率是回调;

熊市上涨,大概率是反弹;

不同周期对应不同趋势,离开周期空谈趋势。

最好的入场点有两个:顺大势,逆小势。