жүӢжңәзүҲ

дәҢз»ҙз Ғ

иҙӯзү©иҪҰ

(

0

)

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

жҺЁе№ҝ

зғӯжҗңпјҡ

йҮҮиҙӯж–№ејҸ

ж»ӨиҠҜ

еёҰејҸз§°йҮҚз»ҷз…Өжңә

з”ІеёҰ

ж°”еҠЁйҡ”иҶңжіө

еҮҸйҖҹжңәеһӢеҸ·

ж— зә§еҸҳйҖҹжңә

й“ҫејҸз»ҷз…Өжңә

еұҘеёҰ

еҮҸйҖҹжңә

йҰ–йЎө

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

йҰ–йЎө

>

иө„и®Ҝ

>

еұ•дјҡиө„и®Ҝ

иҙўжҠҘеӯЈеүҚ,зҫҺиӮЎйҮҚеӣһ科жҠҖдё»зәҝ?

ж—Ҙжңҹпјҡ2026-07-09 19:01:04 жқҘжәҗпјҡзҪ‘з»ңж•ҙзҗҶ дҪңиҖ…пјҡжң¬з«ҷзј–иҫ‘

иҜ„и®әпјҡ0

иҙўжҠҘеӯЈеүҚ,зҫҺиӮЎйҮҚеӣһ科жҠҖдё»зәҝ?

йңҖиҰҒејәи°ғзҡ„жҳҜпјҢжң¬ж–ҮеҸӘжҳҜдёӘз®ҖеҚ•еӨҚзӣҳпјҢеӨ§жҰӮзҺҮж— жі•жҸҗеҚҮдҪ зҡ„и®ӨзҹҘпјҢз”ҡиҮід№ҹжІЎжңүд»»дҪ•жҠ•иө„е»әи®®пјҢеҸӘжҳҜз»ҷеӨ§е®¶еҲҶдә«дёҖдёӘжҲ‘иҮӘе·ұи§ӮеҜҹеёӮеңәзҡ„и§’еәҰпјҢд»…дҫӣеҸӮиҖғгҖӮд»ҘдёӢдёәжӯЈж–ҮгҖӮ

дёҖгҖҒйҡ”еӨңеёӮеңәеӣһйЎҫ

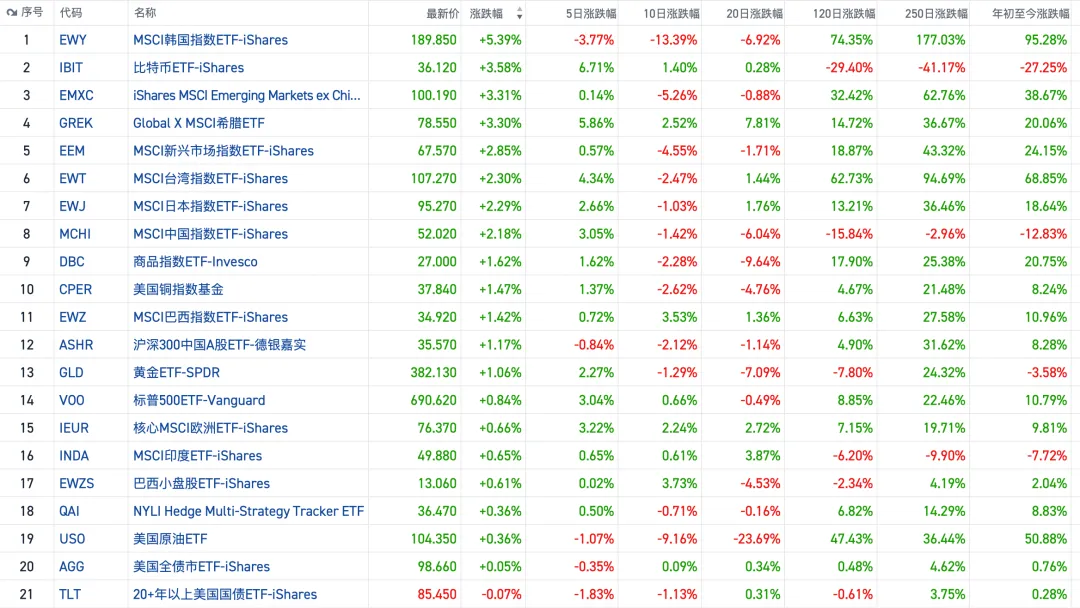

е…Ёзҗғиө„дә§иЎЁзҺ°пјҡ

йҹ©иӮЎ>еёҢи…Ҡ>еҸ°ж№ҫ>ж—ҘиӮЎ>й“ң>е·ҙиҘҝ>AиӮЎ>й»„йҮ‘>зҫҺиӮЎ>欧иӮЎ>еҚ°иӮЎ>еҺҹжІ№>зҫҺеҖәпјӣ

дәҢгҖҒе®Ҹи§ӮпјҡзҫҺе…ғе’ҢзҫҺеҖәжҡӮеҒңдёҠиЎҢпјҢйЈҺйҷ©иө„дә§иҺ·еҫ—е–ҳжҒҜзӘ—еҸЈВ

1гҖҒ

иғҪжәҗд»·ж јз»ҙжҢҒдҪҺдҪҚйңҮиҚЎ

гҖӮдё»иҰҒеҺҹеӣ жҳҜжІҷзү№йҳҝзҫҺеӨ§е№…дёӢи°ғйқўеҗ‘дәҡжҙІе®ўжҲ·зҡ„йҳҝжӢүдјҜиҪ»иҙЁеҺҹжІ№е®ҳж–№е”®д»·пјҢдёӢи°ғе№…еәҰиҫҫеҲ° 11.00 зҫҺе…ғ/жЎ¶пјҢдҪҝе…¶иҫғеҢәеҹҹеҹәеҮҶд»·ж јиҙҙж°ҙ 1.50 зҫҺе…ғ/жЎ¶пјҢиҝҷжҳҜ 26 е№ҙжқҘжңҖеӨ§е№…еәҰзҡ„йҷҚд»·гҖӮең°зјҳж”ҝжІ»ж–№йқўиҝӣеұ•д»Қ然жңүйҷҗпјҢдёҚиҝҮжңүжҠҘйҒ“з§°пјҢдјҠж–Ҝе…°е ЎжҳҜдёӢдёҖиҪ®зҫҺдјҠжҠҖжңҜдјҡи°Ҳзҡ„йҰ–йҖүең°зӮ№пјҢ7жңҲ11ж—ҘдёәжҡӮе®ҡдјҡи®®ж—ҘжңҹгҖӮВ

2гҖҒз»ҸжөҺж•°жҚ®еҜ№еёӮеңәеҪұе“ҚжңүйҷҗгҖӮISM жңҚеҠЎдёҡ PMI ж•ҙдҪ“з•ҘдҪҺдәҺйў„жңҹпјҢдҪҶ

е°ұдёҡеҲҶйЎ№йҮҚеӣһ 50 иҚЈжһҜзәҝдёҠж–№пјҢж”Ҝд»ҳд»·ж јжҢҮж•°еӣһиҗҪпјҢйҮҠж”ҫеҮәзӣёеҜ№з§ҜжһҒзҡ„йҖҡиғҖдҝЎеҸ·гҖӮВ

3гҖҒзҫҺеҖә收зӣҳж•ҙдҪ“еҸҳеҠЁдёҚеӨ§гҖӮйҡҸзқҖжҠ•иө„иҖ…зӯүеҫ…жң¬е‘ЁзҫҺиҒ”еӮЁдјҡи®®зәӘиҰҒе’Ңж–°дёҖиҪ®еӣҪеҖәдҫӣеә”пјҢ收зӣҠзҺҮжӣІзәҝжё©е’ҢйҷЎеіӯеҢ–пјӣеҗҢж—¶пјҢеңЁе…¬еҸёеҖәеҸ‘иЎҢиҫғдёәз№Ғеҝҷзҡ„иғҢжҷҜдёӢпјҢеҖәеёӮд№ҹж„ҹеҸ—еҲ°дёҖе®ҡдҫӣз»ҷеҺӢеҠӣгҖӮжңҖз»ҲпјҢ

10 е№ҙжңҹзҫҺеҖә收зӣҠзҺҮд»Қеӣҙз»• 50 ж—ҘеқҮзәҝзӘ„е№…йңҮиҚЎпјҢзҫҺе…ғжҢҮж•°еҗҢж ·еҹәжң¬ж”¶е№іпјҢ继з»ӯз»ҙжҢҒй«ҳдҪҚйңҮиҚЎпјҢиҖҢйқһиҝӣдёҖжӯҘдёҠиЎҢгҖӮВ

еұ•жңӣеҗҺз»ӯпјҢеёӮеңәе…іжіЁзӮ№е°ҶиҪ¬еҗ‘е‘Ёдёүе…¬еёғзҡ„зҫҺиҒ”еӮЁдјҡи®®зәӘиҰҒгҖҒе‘ЁеӣӣзҫҺиҒ”еӮЁзҗҶдәӢеЁҒе»үе§Ҷж–Ҝи®ІиҜқпјҢд»ҘеҸҠжң¬е‘ЁеӣҪеҖәдҫӣеә”жғ…еҶөгҖӮзҹӯжңҹжқҘзңӢпјҢ

еҸӘиҰҒзҫҺеҖә收зӣҠзҺҮе’ҢзҫҺе…ғжҢҮж•°дёҚеҶҚ继з»ӯеҗ‘дёҠзӘҒз ҙпјҢйЈҺйҷ©иө„дә§е°ұд»Қжңүдҝ®еӨҚзӘ—еҸЈгҖӮ В

дёүгҖҒзҫҺиӮЎеҶ…йғЁпјҡжҲҗй•ҝе’ҢеҠЁйҮҸйҮҚж–°еҚ дјҳпјҢиҙўжҠҘеӯЈеүҚиө„йҮ‘ејҖе§ӢжҠўи·‘В

1гҖҒ

科жҠҖжқҝеқ—йҮҚж–°йўҶж¶ЁпјҢеҚҠеҜјдҪ“жҳҜиЎЁзҺ°жңҖејәзҡ„ж–№еҗ‘д№ӢдёҖ

пјӣиҖҢеңЁдёүжҳҹз”өеӯҗйҡ”еӨңеҸ‘еёғеҲқжӯҘдёҡз»©еүҚпјҢеҶ…еӯҳиӮЎж•ҙдҪ“дёҠж¶ЁзәҰ 7%пјҢжҳҫзӨәиө„йҮ‘е·Із»ҸејҖе§ӢжҸҗеүҚдәӨжҳ“иҙўжҠҘеӯЈе’ҢеҶ…еӯҳе‘Ёжңҹдҝ®еӨҚгҖӮ йҷӨ科жҠҖиӮЎеӨ–пјҢйҖҡдҝЎжңҚеҠЎе’Ңйқһеҝ…йңҖж¶Ҳиҙ№е“Ғжқҝеқ—д№ҹи·‘иөўеӨ§зӣҳпјӣзӣёеҜ№иҖҢиЁҖпјҢеҢ»з–—дҝқеҒҘгҖҒеҝ…йңҖж¶Ҳиҙ№е“Ғе’ҢжҲҝең°дә§зӯүдј з»ҹйҳІеҫЎжқҝеқ—иЎЁзҺ°иҗҪеҗҺгҖӮВ

2гҖҒжҠҖжңҜйқўдёҠпјҢ

йҮ‘иһҚе’Ңе·Ҙдёҡжқҝеқ—继з»ӯеҲӣеҮәеҺҶеҸІж–°й«ҳпјҢ并з»ҙжҢҒжҳҺзЎ®дёҠиЎҢи¶ӢеҠҝ

пјӣеҢ»з–—жқҝеқ—иҷҪзҹӯжңҹеӣһи°ғпјҢдҪҶе°ҡжңӘз ҙеқҸдёҠиЎҢз»“жһ„пјӣе…¶дҪҷжқҝеқ—ж•ҙдҪ“д»Қз»ҙжҢҒйңҮиҚЎж јеұҖгҖӮдё»йўҳжҠ•иө„ж–№йқўпјҢеңЁйЈҺйҷ©еҒҸеҘҪеӣһеҚҮеёҰеҠЁдёӢпјҢеӨҡж•°дё»йўҳиө„дә§еӨ§е№…еҸҚеј№гҖӮSMH е’Ң CHAT еңЁ 50 ж—ҘеқҮзәҝйҷ„иҝ‘зЎ®и®Өзҹӯжңҹж”Ҝж’‘пјҢдҪҶе°ҡжңӘе®Ңе…Ёи„ұзҰ»йңҮиҚЎеҢәй—ҙпјӣ

MAGS еҲҷеңЁ 200 ж—ҘеқҮзәҝйҷ„иҝ‘зЎ®и®Өж”Ҝж’‘пјҢзҹӯжңҹиө°еҠҝжӣҙеҒҸзңӢж¶Ё

гҖӮ

3гҖҒйЈҺж јеұӮйқўпјҢжӯЈеҰӮе‘ЁжҠҘдёӯжҸҗеҲ°зҡ„пјҢ

йҡҸзқҖ Q2 иҙўжҠҘеӯЈдёҙиҝ‘пјҢеҠЁйҮҸе’ҢжҲҗй•ҝйЈҺж јеӨ§жҰӮзҺҮйҮҚж–°еӣһеҲ°йўҶж¶ЁдҪҚзҪ®гҖӮ В

4гҖҒйҡ”еӨңжҠ•иЎҢиҜ„и®ә

1пјүйҒ“еҜҢжҠ•иө„з®ЎзҗҶе…¬еҸёйҰ–еёӯжҠ•иө„зӯ–з•ҘеёҲMichael AroneеңЁз”өиҜқйҮҮи®ҝдёӯиЎЁзӨәпјҡвҖңеңЁжҲ‘зңӢжқҘпјҢиҝҷиҪ®зүӣеёӮзҡ„еҹәжң¬йқўдҫқ然具жңүйҹ§жҖ§гҖӮвҖқд»–жҢҮеҮәиҝҷз§ҚиҪ®еҠЁжҳҜвҖңеҒҘеә·зҡ„вҖқпјҢ并表зӨәвҖң

жҠ•иө„иҖ…дјјд№ҺдёҚж„ҝзҰ»ејҖиӮЎеёӮвҖ”вҖ”他们еҸӘжҳҜеңЁж”№еҸҳжҠ•иө„ж–№еҗ‘

гҖӮвҖқВ

2пјүSusquehanna International GroupиЎҚз”ҹе“Ғзӯ–з•ҘиҒ”еёӯдё»з®ЎChris MurphyиЎЁзӨәпјҡвҖң7жңҲдёҠеҚҠжңҲиӮЎеёӮеҸҜиғҪдјҡеғҸеҫҖеёёдёҖж ·иЎЁзҺ°ејәеҠІпјҢйҡҸеҗҺ

дәӨжҳ“е‘ҳеҸҜиғҪдјҡеңЁдёӢеҚҠжңҲејҖе§ӢеӨ§еҠӣе‘јеҗҒй’ҲеҜ№8жңҲе’Ң9жңҲе»әз«ӢеҜ№еҶІеӨҙеҜёпјҢд»Ҙеә”еҜ№зҫҺиҒ”еӮЁдёӢж¬ЎеҲ©зҺҮеҶіи®®еүҚзҡ„дёҚзЎ®е®ҡжҖ§гҖӮ

жӯӨеӨ–пјҢеҰӮжһңвҖҳ科жҠҖдёғе·ЁеӨҙвҖҷзҡ„иҙўжҠҘд»ӨдәәеӨұжңӣпјҢе®ғ们еҸҜиғҪеңЁиҝӣе…Ҙ8жңҲеүҚжҲҗдёәеҸҰдёҖдёӘеј•еҸ‘жҠӣе”®зҡ„еӮ¬еҢ–еүӮгҖӮвҖқВ

3пјүжі•еӣҪе…ҙдёҡ银иЎҢдјҒдёҡдёҺжҠ•иө„银иЎҢе…Ёзҗғз ”з©¶дё»з®ЎKokou Agbo-Blouaи®ӨдёәпјҢеёӮеңәжӯЈйҖҗжёҗеӯҰдјҡйҖӮеә”зҹӯжңҹжіўеҠЁгҖӮд»–иҜҙпјҡвҖңжҲ‘еңЁжғіпјҢеёӮеңәжҳҜеҗҰжӯЈеҸҳеҫ—жӣҙе…·вҖҳеҸҚи„ҶејұжҖ§вҖҷпјҢеҚіиғҪеӨҹйҖӮеә”ж–°й—»жөҒпјҢ

зңӢз©ҝеҷӘйҹіе№¶дё“жіЁдәҺеҹәжң¬йқўпјҢе°Өе…¶жҳҜеңЁж•ҙдёӘAIз№ҒиҚЈеҸҠе…¶з”ҹжҖҒзі»з»ҹж–№йқўгҖӮвҖқВ

4пјүFundstratжҠҖжңҜзӯ–з•Ҙдё»з®ЎMark NewtonеҶҷйҒ“пјҡвҖңжқҝеқ—иҪ®еҠЁзҡ„жү©еӨ§жҳҜдёҖдёӘйҮҚеӨ§еҲ©еҘҪпјҢ

дёҠе‘ЁйҮ‘иһҚгҖҒеҢ»з–—дҝқеҒҘе’Ңе·Ҙдёҡжқҝеқ—еқҮеҲӣдёӢж–°зҡ„е‘ЁеәҰеҺҶеҸІж–°й«ҳпјҢе®Ңе…ЁжҠөж¶ҲдәҶеҚҠеҜјдҪ“жқҝеқ—зҡ„зӣҳж•ҙ

гҖӮиҷҪ然еҚҠеҜјдҪ“дёӢи·ҢжҳҜзҹӯжңҹйҖҶйЈҺпјҢжңүеҲ©дәҺеңЁдјҒзЁіжңҹй—ҙй…ҚзҪ®е…¶д»–жқҝеқ—пјҢдҪҶиҝҷ并жңӘжҚҹе®іжӣҙе№ҝжіӣзҡ„еӨ§зӣҳжҢҮж•°гҖӮвҖқВ

5пјүжұҮдё°жҺ§иӮЎзҡ„Max KettnerиЎЁзӨәпјҢйҡҸзқҖи¶…еӨ§и§„жЁЎдә‘жңҚеҠЎе•Ҷеұ•зҺ°еҮәеңЁжҠ•е…Ҙж•°еҚғдәҝзҫҺе…ғе»әи®ҫAIеҹәзЎҖи®ҫж–Ҫзҡ„еҗҢж—¶д»ҚиғҪеҲӣйҖ еҲ©ж¶Ұзҡ„иғҪеҠӣпјҢйӮЈдәӣиҝ‘жңҹжӣҫеҶ·иҗҪиҝҷдәӣе…¬еҸёзҡ„жҠ•иө„иҖ…жӯЈејҖе§ӢеӣһеҪ’гҖӮKettnerеңЁжҺҘеҸ—еҪӯеҚҡз”өи§ҶеҸ°SurveillanceиҠӮзӣ®йҮҮи®ҝж—¶иЎЁзӨәпјҡвҖңжҲ‘们жӯЈиҝҺжқҘдёҖжіўиҝӣе…Ҙ7жңҲе’Ң8жңҲзҡ„еӨҸеӯЈиһҚж¶ЁгҖӮ

и¶…еӨ§и§„жЁЎдә‘жңҚеҠЎе•ҶеңЁ5жңҲе’Ң6жңҲе…Ёйқўиҝӣе…ҘзҶҠеёӮвҖ”вҖ”и·Ңе№…иҫҫ20%вҖ”вҖ”иҝҷзЎ®е®һжңүдәӣиҝҮеәҰдәҶгҖӮ

вҖқВ

6пјүOppenheimer Asset ManagementйҰ–еёӯжҠ•иө„зӯ–з•ҘеёҲJohn Stoltzfusи®ӨдёәпјҢдёӢеҚҠе№ҙиӮЎеёӮеҸҜиғҪдјҡ继з»ӯдёҠж¶ЁгҖӮд»–еңЁе‘ЁдёҖзҡ„дёҖд»ҪжҠҘе‘ҠдёӯеҶҷйҒ“пјҡвҖң

еҸӘиҰҒдёҠеҚҠе№ҙеҲ©еҘҪжҠ•иө„иҖ…зҡ„зҫҺеӣҪеӣҪеҶ…еҹәжң¬йқўдҝқжҢҒдёҚеҸҳжҲ–жңүжүҖж”№е–„пјҢиӮЎеёӮе°ұжңүдёҠиЎҢз©әй—ҙгҖӮ

вҖқ他继з»ӯиҜҙйҒ“пјҡвҖңиҝҷ并дёҚжҳҜиҜҙеёӮеңәдёҚдјҡеҮәзҺ°жіўеҠЁжңҹпјҢеӣ дёәеүҚиҝӣйҒ“и·ҜдёҠжҖ»дјҡеҮәзҺ°еҗ„з§ҚдёҚзЎ®е®ҡжҖ§е’ҢжҢ‘жҲҳйңҖиҰҒеә”еҜ№гҖӮеңЁжңӘжқҘеҮ дёӘжңҲпјҢжҲ‘们计еҲ’继з»ӯе…іжіЁдҝЎеҸ·иҖҢйқһеҷӘйҹігҖӮвҖқиҮідәҺжҠ•иө„иҖ…д»ҺзҺ°еңЁиө·еә”е…іжіЁзҡ„жқҝеқ—пјҢStoltzfusжҸҗеҲ°дәҶдҝЎжҒҜжҠҖжңҜгҖҒйҖҡдҝЎжңҚеҠЎгҖҒе·ҘдёҡгҖҒйҮ‘иһҚе’Ңйқһеҝ…йңҖж¶Ҳиҙ№е“ҒгҖӮ

еӣӣгҖҒе•Ҷе“Ғпјҡй»„йҮ‘е’ҢжҜ”зү№еёҒзЎ®и®Өж”Ҝж’‘пјҢй“ңзҹҝејәдәҺй“ңжң¬иә«В

1гҖҒеҸ—зӣҠдәҺзҫҺеҖә收зӣҠзҺҮе’ҢзҫҺе…ғжҢҮж•°дёҚеҶҚиҝӣдёҖжӯҘдёҠиЎҢпјҢ

й»„йҮ‘жҠҖжңҜйқўе·Із»ҸзӘҒз ҙжӯӨеүҚдёӢиЎҢи¶ӢеҠҝпјҢзҹӯжңҹжӣҙеҒҸзңӢж¶ЁгҖӮ

дёҚиҝҮпјҢдёҠж–№ 50 ж—ҘеқҮзәҝд»ҚжҳҜжҳҺзЎ®еҺӢеҠӣдҪҚпјҢеҗҺз»ӯиғҪеҗҰиҝӣдёҖжӯҘжү“ејҖеҸҚеј№з©әй—ҙпјҢд»ҚеҸ–еҶідәҺе®һйҷ…еҲ©зҺҮе’ҢзҫҺе…ғжҳҜеҗҰ继з»ӯеӣһиҗҪгҖӮВ

2гҖҒй“ңд»·д»ҚеҸ—еҲ¶дәҺдёҠж–№ 50 ж—ҘеқҮзәҝпјҢж•ҙдҪ“з»ҙжҢҒзӘ„е№…йңҮиҚЎгҖӮзӣёжҜ”д№ӢдёӢпјҢ

й“ңзҹҝ ETF е·ІиҝӣдёҖжӯҘиҝңзҰ» 200 ж—ҘеқҮзәҝпјҢжҠҖжңҜйқўеҸҚеј№з©әй—ҙжӣҙеӨ§

гҖӮжҚўиЁҖд№ӢпјҢй“ңжң¬иә«д»ҚеңЁзӯүеҫ…ж–№еҗ‘йҖүжӢ©пјҢдҪҶй“ңзҹҝиӮЎе·Із»ҸжҸҗеүҚеҸҚжҳ йЎәе‘Ёжңҹдҝ®еӨҚйў„жңҹгҖӮВ

3гҖҒ

жҜ”зү№еёҒйҮҚ新收еӨҚ 200 е‘ЁеқҮзәҝпјҢж„Ҹе‘ізқҖдёӯжңҹеә•йғЁж”Ҝж’‘еҫ—еҲ°иҝӣдёҖжӯҘзЎ®и®Ө

гҖӮеҸӘиҰҒйЈҺйҷ©еҒҸеҘҪдёҚеҶҚжҳҺжҳҫжҒ¶еҢ–пјҢеҠ еҜҶиө„дә§зҹӯжңҹд№ҹжңү继з»ӯдҝ®еӨҚзҡ„еҸҜиғҪгҖӮ В

дә”гҖҒеӣҪйҷ…иӮЎеёӮпјҡзҫҺе…ғжӯўж¶ЁеёҰжқҘдҝ®еӨҚзӘ—еҸЈпјҢйҹ©еҸ°зӯүеҫ…иҙўжҠҘеӮ¬еҢ–В

1гҖҒйҡҸзқҖ科жҠҖжқҝеқ—еҸҚеј№пјҢйҹ©еӣҪе’ҢеҸ°ж№ҫиӮЎеёӮйўҶж¶ЁгҖӮ

йҹ©иӮЎйҮҚж–°з«ҷдёҠ50ж—ҘеқҮзәҝпјҢзҹӯжңҹж”Ҝж’‘еҫ—еҲ°зЎ®и®Ө

пјӣдёҚиҝҮд»ҺжҠҖжңҜз»“жһ„зңӢпјҢе…¶е°ҡжңӘе®Ңе…ЁзӘҒз ҙжӯӨеүҚдёӢиЎҢи¶ӢеҠҝпјҢеӣ жӯӨзҹӯжңҹжӣҙеҸҜиғҪз»ҙжҢҒйңҮиҚЎдҝ®еӨҚпјҢиҖҢдёҚжҳҜзӣҙжҺҘиҝӣе…ҘеҚ•иҫ№дёҠиЎҢгҖӮВ

2гҖҒйЎәе‘ЁжңҹеёӮеңәд»Қ然表зҺ°иҫғејәгҖӮ

еҸ—зӣҠдәҺз»ҸжөҺж•°жҚ®йҹ§жҖ§пјҢеёҢи…Ҡе’Ң欧жҙІиӮЎеёӮ继з»ӯеҸҚ弹并еҲӣеҮәж–°й«ҳгҖӮ

е·ҙиҘҝиӮЎеёӮжІҝ 200 ж—ҘеқҮзәҝзј“ж…ўдёҠиЎҢпјҢжҠҖжңҜйқўеҗҢж ·еҒҸеӨҡпјӣеҚ°еәҰиӮЎеёӮиө°еҠҝзұ»дјјпјҢд№ҹз»ҙжҢҒзЁіжӯҘдёҠиЎҢз»“жһ„гҖӮж—Ҙжң¬иӮЎеёӮеҲҷд»ҚеӨ„дәҺйңҮиҚЎж јеұҖпјҢжҡӮжңӘеҮәзҺ°жҳҺзЎ®ж–№еҗ‘зӘҒз ҙгҖӮВ

3гҖҒж•ҙдҪ“жқҘзңӢпјҢйҡҸзқҖзҫҺе…ғдёҚеҶҚ继з»ӯдёҠиЎҢпјҢ

зӣ®еүҚеӣҪйҷ…иӮЎеёӮзңҹжӯЈдҝқжҢҒдёҠиЎҢеҠЁиғҪзҡ„пјҢд»Қд»ҘйЎәе‘Ёжңҹжқҝеқ—дёәдё»пјӣ

科жҠҖеұһжҖ§жӣҙејәзҡ„еёӮеңәпјҢдҫӢеҰӮйҹ©еӣҪе’ҢеҸ°ж№ҫпјҢиҷҪ然жҠҖжңҜйқўе·Із»ҸеҮәзҺ°зҹӯжңҹи§Ғеә•иҝ№иұЎпјҢдҪҶд»ҚйңҖиҰҒиҙўжҠҘеӯЈиҝӣдёҖжӯҘйӘҢиҜҒеҹәжң¬йқўгҖӮдёҚиҝҮиҖғиҷ‘еҲ°иө„йҮ‘еҫҖеҫҖдјҡеңЁиҙўжҠҘеӯЈеүҚжҸҗеүҚеёғеұҖпјҢйҹ©еҸ°еёӮеңәзҹӯжңҹеҮәзҺ°еӨ§е№…еҸҚеј№д№ҹ并дёҚж„ҸеӨ–гҖӮ В

е…ӯгҖҒж•ҙдҪ“еҲӨж–ӯ

еҪ“еүҚеёӮеңәжңҖйҮҚиҰҒзҡ„иҫ№йҷ…еҸҳеҢ–жҳҜпјҡ

зҫҺе…ғе’ҢзҫҺеҖә收зӣҠзҺҮдёҚеҶҚ继з»ӯдёҠиЎҢгҖӮ

В иҝҷдёәй»„йҮ‘гҖҒй•ҝд№…жңҹиө„дә§гҖҒ科жҠҖиӮЎгҖҒеӣҪйҷ…иӮЎеёӮе’ҢжҜ”зү№еёҒжҸҗдҫӣдәҶзҹӯжңҹдҝ®еӨҚзӘ—еҸЈ

гҖӮдҪҶд»Һи¶ӢеҠҝеұӮйқўзңӢпјҢеӨ§еӨҡж•°иө„дә§д»ҚеӨ„дәҺвҖңжҠҖжңҜжҖ§дҝ®еӨҚвҖқйҳ¶ж®өпјҢзңҹжӯЈзҡ„зӘҒз ҙйңҖиҰҒиҙўжҠҘеӯЈжқҘзЎ®и®ӨгҖӮеӣ жӯӨпјҢзҹӯжңҹеёӮеңәдё»зәҝжӣҙеҸҜиғҪжҳҜпјҡ

зҫҺиӮЎжҲҗй•ҝе’ҢеҠЁйҮҸйЈҺж јеӣһеҪ’пјҢAI дёҺеҚҠеҜјдҪ“жқҝеқ—йҮҚж–°еҚ дјҳпјӣеӣҪйҷ…иӮЎеёӮдёӯпјҢйЎәе‘ЁжңҹеёӮеңә继з»ӯејәеҠҝпјҢйҹ©еҸ°з§‘жҠҖиӮЎзӯүеҫ…иҙўжҠҘеӮ¬еҢ–пјҢд№ҹеҸҜиғҪеҮәзҺ°зҹӯжңҹжҠўи·‘пјӣе•Ҷе“ҒдёӯпјҢй»„йҮ‘е’ҢжҜ”зү№еёҒзЎ®и®Өеә•йғЁж”Ҝж’‘пјҢдҪҶдёҠж–№д»ҚжңүеқҮзәҝеҺӢеҠӣгҖӮ

дёғгҖҒжңҖеҗҺеҶҚз®ҖеҚ•иҒҠиҒҠе·ҙиҘҝиӮЎеёӮ

д№ӢеүҚеҸ‘ж–Үз« жҸҗиҝҮпјҢ

е№ҙеҲқд»ҘжқҘпјҢе·ҙиҘҝиӮЎеёӮзҡ„дё»иҰҒеҲ©еҘҪйҖ»иҫ‘еңЁдәҺпјҡ1пјүзҫҺе…ғиҙ¬еҖјпјӣ2пјүе·ҙиҘҝеӨ®иЎҢйҷҚжҒҜпјӣ3пјүе·ҙиҘҝеӨ§йҖүжңҹй—ҙеёӮеңәеҜ№ж–°ж”ҝеәңиҙўж”ҝзәҰжқҹзҡ„йў„жңҹгҖӮ

дҪҶеңЁдјҠжң—еҶІзӘҒеҗҺпјҢеүҚдёӨиҖ…иў«еҪ»еә•йҖҶиҪ¬пјҢиҖҢеӣ дёәжІ№д»·йЈҷеҚҮпјҢе·ҙиҘҝзҺ°д»»жҖ»з»ҹеҚўжӢүйҖҡиҝҮжү©еј иҙўж”ҝжқҘиҙҝиөӮйҖүж°‘пјҢд№ҹиҝӣдёҖжӯҘеҜјиҮҙеӨ–иө„йҖғзҰ»гҖӮ

еҫҖеҗҺзңӢпјҢиҮӘдёҠе‘Ёе…¬еёғзҡ„йқһеҶңж•°жҚ®дёҚеҸҠйў„жңҹеҗҺпјҢиҮіе°‘жңӘжқҘдёҖдёӘжңҲзҫҺе…ғдёҠиЎҢзҡ„еҺӢеҠӣдјҡеҮҸе°‘еҫҲеӨҡгҖӮ

иҮідәҺе·ҙиҘҝзҡ„еҲ©зҺҮж”ҝзӯ–пјҢеңЁдјҠжң—еҶІзӘҒзҲҶеҸ‘еүҚпјҢеёӮеңәдёҖеәҰйў„жңҹе·ҙиҘҝеӨ®иЎҢжңӘжқҘдёҖе№ҙеҸҜиғҪзҙҜи®ЎйҷҚжҒҜзәҰ 300 дёӘеҹәзӮ№гҖӮдҪҶжңҖж–°иҙ§еёҒж”ҝзӯ–жҢҮеј•жҳҫзӨәпјҢеӨ®иЎҢеҸҜиғҪжӯЈеңЁиҖғиҷ‘жҡӮеҒңйҷҚжҒҜгҖӮдёҺжӯӨеҗҢж—¶пјҢ

е·ҙиҘҝеҖәеҲёж”¶зӣҠзҺҮжӣІзәҝе·Із»ҸејҖе§ӢйҮҚж–°е®ҡд»·пјҢеҪ“еүҚе·Ійҡҗеҗ«жңӘжқҘе…ӯдёӘжңҲеҶ…зәҰ26дёӘеҹәзӮ№зҡ„еҠ жҒҜйў„жңҹгҖӮ

жҺҘдёӢжқҘпјҢ

дёҖеҲҮйғҪе°ҶеҸ–еҶідәҺеӣҪеҶ…йҖҡиғҖиө°еҠҝгҖӮдёүеӯЈеәҰеҺ„е°”е°јиҜәзҺ°иұЎеҸҜиғҪжҲҗдёәе·ҙиҘҝе®Ҹи§ӮзҺҜеўғдёӯжңҖйҮҚиҰҒзҡ„йЈҺйҷ©еҸҳйҮҸ

пјҢ并еҜ№еҶңдёҡ GDP е’ҢйҖҡиғҖеҪўжҲҗеҸҢйҮҚеҺӢеҠӣгҖӮзӣ®еүҚж°”еҖҷжЁЎеһӢжҳҫзӨәпјҢжң¬иҪ®еҺ„е°”е°јиҜәејәеәҰеҸҜиғҪејӮеёёеҒҸй«ҳгҖӮеҺҶеҸІз»ҸйӘҢиЎЁжҳҺпјҢејәеҺ„е°”е°јиҜәеҫҖеҫҖдјҙйҡҸзқҖйЈҹе“Ғд»·ж је’Ңз”өд»·зҡ„жҳҺжҳҫдёҠж¶ЁгҖӮиҷҪ然иҝҮеҺ»еҚҒе№ҙе·ҙиҘҝе·Із»Ҹжү©еӨ§е№¶еӨҡе…ғеҢ–дәҶеҸ‘з”өз»“жһ„пјҢз”өеҠӣдҫӣеә”еҜ№еҚ•дёҖж°”еҖҷеӣ зҙ зҡ„ж•Ҹж„ҹеәҰжңүжүҖдёӢйҷҚпјҢдҪҶд»Ҡе№ҙйЈҹе“ҒйҖҡиғҖжң¬е°ұе·Із»ҸиҫғдёәеӨҚжқӮпјҢеҺ„е°”е°јиҜәзҡ„еҲ°жқҘж— з–‘дјҡиҝӣдёҖжӯҘеҠ еү§еҺӢеҠӣгҖӮдәӢе®һдёҠпјҢ

иӮүзұ»гҖҒз”ҹйІңйЈҹе“Ғе’Ңд№іеҲ¶е“Ғе·Із»ҸжҳҜжҺЁй«ҳ第дәҢеӯЈеәҰж•ҙдҪ“йҖҡиғҖзҡ„дё»иҰҒеӣ зҙ гҖӮ

йҷӨж°”еҖҷеҶІеҮ»еӨ–пјҢдёүеӯЈеәҰйҖҡиғҖиҝҳе°ҶеҸ—еҲ°жү©еј жҖ§иҙўж”ҝж”ҝзӯ–зҡ„еҪұе“ҚгҖӮ

еҸҰдёҖдёӘйҮҚиҰҒеҸҳйҮҸжҳҜ10жңҲе·ҙиҘҝеӨ§йҖүгҖӮиҝҮеҺ»еҮ дёӘжңҲпјҢж°‘и°ғиө°еҠҝжңқзқҖеҜ№еёӮеңәдёҚеӨӘеҸӢеҘҪзҡ„ж–№еҗ‘еҸ‘еұ•пјҢ

зҺ°д»»жҖ»з»ҹеҚўжӢүеҸҠе…¶жүҖеңЁзҡ„еҠіе·Ҙе…ҡеңЁйҖүж°‘ж„Ҹеҗ‘е’ҢеҚҡеҪ©иө”зҺҮдёӯзҡ„дјҳеҠҝеқҮжңүжүҖжү©еӨ§гҖӮ

еҚўжӢүеҸ—зӣҠдәҺдёҖзі»еҲ—ж”ҝзӯ–еҲ©еҘҪпјҢеҢ…жӢ¬й’ҲеҜ№е®¶еәӯзҡ„еҖәеҠЎеҶҚиһҚиө„и®ЎеҲ’гҖҒжү©еӨ§дҪҸжҲҝиҙӯзҪ®е’ҢжҲҝеұӢдҝ®зј®дҝЎиҙ·йўқеәҰпјҢд»ҘеҸҠдёәеә”еҜ№еӣҪйҷ…жІ№д»·йЈҷеҚҮиҖҢе®һж–Ҫзҡ„иғҪжәҗд»·ж јиЎҘиҙҙгҖӮдёҺжӯӨеҗҢж—¶пјҢд»–зҡ„дё»иҰҒз«һдәүеҜ№жүӢеј—жӢүз»ҙеҘҘВ·еҚҡзҙўзәізҪ—иў«жӣқдёҺиә«йҷ·еӣ№ең„зҡ„银иЎҢ家 Daniel Vorcaro еӯҳеңЁе…іиҒ”пјҢиҖҢеҗҺиҖ…жӯЈеӨ„дәҺдёҖеңәеӨ§и§„жЁЎи…җиҙҘдё‘й—»зҡ„дёӯеҝғгҖӮ

еҪ“然пјҢзӣ®еүҚжӯЈејҸз«һйҖүе°ҡжңӘејҖе§ӢпјҢеңЁиҝӣе…ҘеҸҜиғҪзҡ„第дәҢиҪ®жҠ•зҘЁеүҚпјҢеҖҷйҖүдәәйҳөе®№д»ҚеӯҳеңЁеҸҳеҢ–еҸҜиғҪгҖӮдҪҶеҸҜд»ҘзЎ®е®ҡзҡ„жҳҜпјҢжңӘжқҘдёҖдёӘеӯЈеәҰпјҢе…ідәҺдёӢеұҠж”ҝеәңж–Ҫж”ҝж–№еҗ‘зҡ„и®Ёи®әе°ҶжҲҗдёәеёӮеңәе…іжіЁйҮҚзӮ№гҖӮеңЁиҙўж”ҝиөӨеӯ—е’Ңе…¬е…ұеҖәеҠЎжҢҒз»ӯдёҠеҚҮзҡ„иғҢжҷҜдёӢпјҢжҠ•иө„иҖ…жңҖе…іеҝғзҡ„й—®йўҳпјҢжҳҜ 2027 е№ҙд№ӢеҗҺе·ҙиҘҝжҳҜеҗҰеҸҜиғҪжҺЁиҝӣзңҹжӯЈзҡ„иҙўж”ҝж”№йқ©гҖӮеҲ°зӣ®еүҚдёәжӯўпјҢеҗ„еҖҷйҖүдәәе°ҡжңӘжҠ«йңІеӨӘеӨҡе…·дҪ“з»ҸжөҺж”ҝзӯ–гҖӮ

еҰӮжһңеҗҺз»ӯд»Қ然зјәд№ҸжҺ§еҲ¶е…¬е…ұж”ҜеҮәзҡ„жё…жҷ°ж–№жЎҲпјҢеёӮеңәеҸҜиғҪдјҡиҝӣдёҖжӯҘжӢ…еҝ§иҙўж”ҝеҸҜжҢҒз»ӯжҖ§пјҢ并жҺЁеҠЁе·ҙиҘҝиҝңжңҹеҲ©зҺҮдёҠиЎҢгҖҒжұҮзҺҮжүҝеҺӢгҖӮ

жҖ»зҡ„жқҘиҜҙпјҢйҡҸзқҖеҺ„е°”е°јиҜәеј•еҸ‘зҡ„йҖҡиғҖйЈҺйҷ©дёҠеҚҮпјҢеёӮеңәе·Із»Ҹеҹәжң¬жҺ’йҷӨдәҶе№ҙеҶ…йҷҚжҒҜйў„жңҹпјӣеҗҢж—¶пјҢеӨ§йҖүдёҚзЎ®е®ҡжҖ§д№ҹдјҡжҢҒз»ӯжү°еҠЁе·ҙиҘҝиө„дә§д»·ж јгҖӮдҪҶд»ҺдәӨжҳ“еұӮйқўзңӢпјҢ

еҸӘиҰҒзҫҺе…ғдёҚеҶҚиҝӣдёҖжӯҘиө°ејәпјҢе·ҙиҘҝиӮЎеёӮжңҖеү§зғҲзҡ„еӨ–йғЁжҠӣе”®йҳ¶ж®өеҫҲеҸҜиғҪе·Із»ҸиҝҮеҺ»гҖӮдёҺжӯӨеҗҢж—¶пјҢиӢҘйҖҡиғҖе’ҢеҲ©зҺҮж–№йқўеҮәзҺ°д»»дҪ•иҫ№йҷ…ж”№е–„пјҢйғҪеҸҜиғҪдёәе·ҙиҘҝиӮЎеёӮеёҰжқҘдёҠиЎҢжңәдјҡгҖӮ

жңҖеҗҺпјҢзҹҘиҜҶжҳҹзҗғжҢҒз»ӯи·ҹиёӘе…Ёзҗғдё»иҰҒжҠ•иЎҢи§ӮзӮ№пјҢ

жҜҸж—Ҙжӣҙж–°еӨ§зұ»иө„дә§еӨҚзӣҳдёҺ30+еј е…ій”®еӣҫиЎЁпјҢжҜҸе‘ЁжўізҗҶдёӯжңҹеёӮеңәдё»зәҝ

пјҢиҰҶзӣ–зҫҺиӮЎгҖҒдёӯеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІгҖҒж–°е…ҙеёӮеңәгҖҒй»„йҮ‘гҖҒй“ңеҸҠAIдә§дёҡй“ҫгҖӮ

жҳҹзҗғе·ІжІүж·ҖдёҠдёҮзҜҮз ”жҠҘпјҢеҸҜз»“еҗҲAIиҝӣиЎҢжЈҖзҙўгҖҒиҝҪиёӘе’Ңи·ЁжҠҘе‘ҠеҜ№жҜ”гҖӮиҝҷйҮҢдёҚжҳҜз ”жҠҘе Ҷз§ҜпјҢиҖҢжҳҜдёҖеҘ—жҢҒз»ӯз”ҹй•ҝзҡ„е…ЁзҗғжҠ•з ”зҹҘиҜҶеә“

гҖӮж„ҹе…ҙи¶Јзҡ„ж¬ўиҝҺжү«

з Ғе…і

жіЁпјҡ

еҰӮи§үеҶ…е®№жңүз”ЁпјҢж¬ўиҝҺзӮ№иөһпјҢеңЁзңӢгҖӮ

жү“иөҸ

жӣҙеӨҡ

>

еҗҢзұ»иө„и®Ҝ

• зҹҘиҜҶдә§жқғдҪңд»·еҮәиө„з ”з©¶жҠҘе‘Ҡ|第дёҖз«

0

жқЎ

зӣёе…іиҜ„и®ә

жҺЁиҚҗеӣҫж–Ү

жҺЁиҚҗиө„и®Ҝ

зӮ№еҮ»жҺ’иЎҢ

0

1

иғңе®Ҹ科жҠҖдёӨеӨ©и·ҢжҺү500дәҝ,зҝ»е®ҢиҙўжҠҘеҸ‘зҺ°:еёӮеңәиў«дёҖдёӘж•°еӯ—еҗ“иҝҮеӨҙдәҶ

0

2

2026иҜ»иҙўжҠҘзі»еҲ—д№ӢдёӯеӣҪе®ҸжЎҘ

0

3

еӨ©зҺ‘科жҠҖеӨҡжңҹиҙўжҠҘжӣҙжӯЈ,еҸ—жҚҹиӮЎж°‘еҸҜиҝӣиЎҢйў„зҙўиө”зҷ»и®°

0

4

и…ҫи®ҜжҺ§иӮЎ:1QиҙўжҠҘйҳ…иҜ»з¬”и®°

0

5

е·Ҙз®ЎйҷўеӯҰз”ҹеӣўйҳҹиҺ·з¬¬еҚҒе…ӯеұҠе…ЁеӣҪеӨ§еӯҰз”ҹеёӮеңәи°ғжҹҘдёҺеҲҶжһҗеӨ§иөӣз•ҷеӯҰз”ҹз»„е…ЁеӣҪдёҖзӯүеҘ–

0

6

дјҡе‘ҳзҰҸеҲ©дёү:гҖҠ2018-2023е№ҙеәҰжҠҘе‘Ҡз ”з©¶зӨҫеҗҲйӣҶжү“еҢ…иө йҖҒгҖӢ(9352д»ҪгҖҒ46G)

0

7

з»ҝз”өдё“еҸҳз ”з©¶жҠҘе‘Ҡ

0

8

жұҪиҪҰиҪ»йҮҸеҢ–жіЎжІ«жқҗж–ҷиЎҢдёҡеҲҶжһҗдёҺеҸ‘еұ•еүҚжҷҜ

0

9

4дәә,еұұдёңзңҒйІҒз»ҹеёӮеңәи°ғжҹҘдёӯеҝғжңүйҷҗе…¬еҸёж ЎеӣӯжӢӣиҒҳ,жң¬з§‘иө·жҠҘ,6жңҲ22ж—ҘжҲӘжӯў,йҷ„еІ—дҪҚжҲӘеӣҫ

зҪ‘з«ҷйҰ–йЎө

|

е…ідәҺжҲ‘们

|

иҒ”зі»ж–№ејҸ

|

дҪҝз”ЁеҚҸи®®

|

зүҲжқғйҡҗз§Ғ

|

зҪ‘з«ҷең°еӣҫ

|

жҺ’еҗҚжҺЁе№ҝ

|

е№ҝе‘ҠжңҚеҠЎ

|

з§ҜеҲҶжҚўзӨј

|

зҪ‘з«ҷз•ҷиЁҖ

|

RSSи®ўйҳ…

|

иҝқ规дёҫжҠҘ

|

зҡ–ICPеӨҮ20008326еҸ·-18

(c)2008-2022 е…Қиҙ№еҸ‘еёғзҪ‘ All Rights Reserved