资管行业产品动态报告

2026年半年度 |

01

部分国有大行和股份制银行托管情况分析

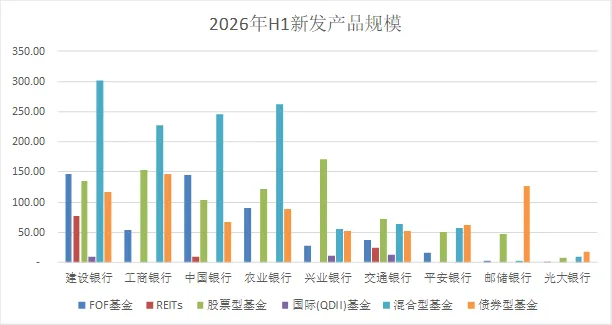

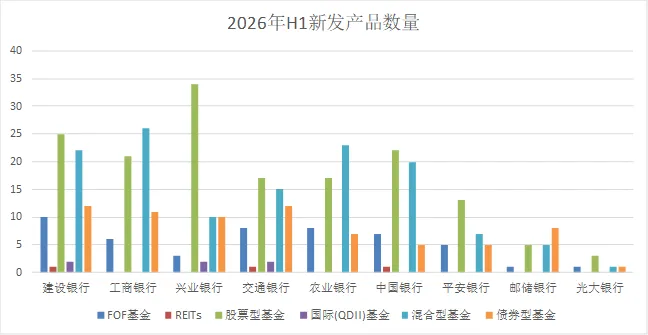

从2026上半年部分国有大行和股份制银行托管人新发产品情况来看,2026年上半年,9家国有大行和股份制银行的托管人中建设银行新发总规模位居第一,达786.20亿元,发行数量72只位列第一,平均募集规模10.92亿元也位列第一;工商银行新发规模581.23亿元,位列第二,发行数量64只;中国银行新发规模569.43亿元,平均募集规模10.35亿元;农业银行新发规模563.95亿元,平均募集规模10.25亿元。邮储银行平均募集规模分别为9.51亿元,表现较为突出。

数据来源:Wind

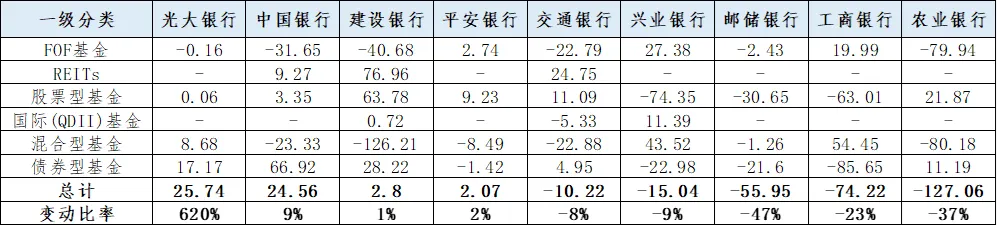

从Q2较Q1的规模变动来看,上述托管行呈现明显的分化格局:

规模正增长:仅中国银行(+24.56亿,+9%)、建设银行(+2.80亿,+1%)、平安银行(+2.07亿,+2%)三家实现正增长,光大银行因基数极低(Q1发行规模4.15亿元)增长620%不纳入常规比较。其中中国银行债券型基金贡献66.92亿;建设银行增长主要得益于REITs(+76.96亿)和股票型(+63.78亿)对冲了混合型的大幅下滑(-126.21亿)。

规模下滑:农业银行(-127.06亿,-37%)、工商银行(-74.22亿,-23%)、邮储银行(-55.95亿,-47%)、兴业银行(-15.04亿,-9%)、交通银行(-10.22亿,-8%)五家环比下滑。其中邮储银行Q2下滑幅度达47%,主要原因或在于Q2债基发行节奏放缓(-21.60亿),叠加股票型基金同步收缩(-30.65亿)。农业银行FOF(-79.94亿)和混合型(-80.18亿)大幅萎缩为主因。

从Q2较Q1的数量变动来看:

发行数量增长:中国银行(+11只,+50%)、平安银行(+6只,+50%)、兴业银行(+9只,+36%)、建设银行(+10只,+32%)Q2发行数量明显增加。其中中国银行Q2各品类全面发力,债券型由1只增至4只(+3只)、股票型由10只增至12只(+2只)、FOF由3只增至4只(+1只),叠加REITs新增1只,品类数量全面扩展,是增速最快的托管行。平安银行增量6只,股票型由5只增至8只、FOF由1只增至4只。兴业银行Q2新增主要为混合型由3只增至7只(+4),混合型和QDII各增加2只。建设银行Q2各品类均衡增长,混合型由12只增至10只(-2只)略降,但股票型由8只增至17只(+9只)、债券型由5只增至7只(+2只),结构优化特征明显,驱动Q2规模实现微幅正增长。

发行数量平稳或收缩:邮储银行(-5只,-42%)、农业银行(+5只,+20%)、工商银行(+6只,+21%)、交通银行(+3只,+12%)数量变动相对温和或有所收缩。其中邮储银行发行数量减少明显。主要源于Q2未发行FOF基金(Q1为1只),股票型由3只降至2只(-1只),混合型由2只降至3只(-1只),债券型由6只降至2只(-4只)。工商银行Q2股票型由11只降至10只(-1只)、混合型由8只增至18只(+10只)、债券型由8只降至3只(-5只),品类切换特征明显。农业银行Q2发行数量增加5只,主要来自股票型(由4只增至13只,+9只)。

9家托管人2季度成立规模和数量变动情况

数据来源:Wind

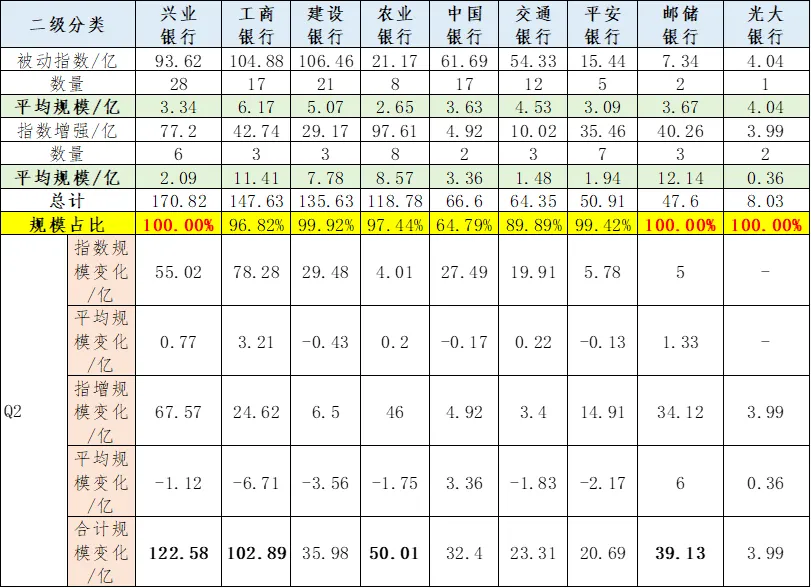

从托管产品类型来看,各家托管的偏好及募集情况各不相同。兴业银行偏好股票型基金,新发股票型基金规模占比超53%,且股票型产品几乎全部来源于被动指数和指数增强;邮储银行更偏好债券型基金,新发规模债基占比超70%;建设银行各类产品布局较为均衡,混合型(38%)、FOF(19%)、股票型(17%)、债券型(15%)占比相对均匀;工商银行股债比例较为均衡,新发股票基金和债基规模占比分别约26%和25%。

从债基角度来看,工商银行2026上半年新托管债基规模最大,共布局11只债基,总规模达147.31亿元;建设银行新托管债基规模位列第二,12只债基总规模116.13亿元;邮储银行虽仅布局8只债基,但总规模达127.40亿元,单只平均规模达15.93亿元,为各托管行最高;农业银行新托管债基规模88.98亿元,7只债基;中国银行托管债基规模67.13亿元,5只债基。

9家托管行2026年上半年新发基金规模

数据来源:Wind

9家托管行2026年上半年新发基金数量

数据来源:Wind

9家托管行2026年第2季度新发基金规模变动(Q2 VS Q1)

具体来看,邮储银行上半年新发规模180.66亿元。从产品结构看,债券型基金127.40亿元,占其总规模的70.5%,固收特色极为突出。邮储银行上半年仅布局8只债基,但总规模达127.40亿元,单只平均规模达15.92亿元。其中路博迈同业存单指数7天持有(被动指数型债券基金,二季度新发)发行规模为50亿元,富达中债高等级科创及绿债A(被动指数型债券基金,一季度新发)发行规模为40亿元,大单品策略成效显著。与此同时,邮储银行在指数增强产品上亦亮点频现,上半年指增产品40.26亿元,占股票型总规模的84.6%,为9家托管人中占比最高,平均单只规模达12.14亿元,同样处于领先水平。其中易方达中证800增强A(一季度新发),发行规模21.50亿元;路博迈中证A股指数增强A(一季度新发),发行规模12.62亿元。

农业银行上半年新发规模563.95亿元。与工商银行、中国银行差距较小。从产品结构看,农业银行呈现鲜明的"混合型+指增"双驱动特征:混合型基金262.84亿元,占其总规模的46.6%,是该行最核心的品类,规模位列9家托管行第三。其中广发成长回报A(一季度新发),发行规模36.31亿元;兴业臻选回报A(一季度新发),发行规模34.99亿元;富国电子信息产业A(二季度新发),发行规模32.60亿元;华泰柏瑞嘉锐量化选股A(二季度新发),发行规模30.60亿元;指数增强产品97.61亿元,位列9家托管人第二,占其股票型总规模的80.1%,指增特色突出。其中汇添富中证A500指数量化增强A(一季度新发),发行规模21.15亿元。

中国银行上半年新发规模569.43亿元。从产品结构看,FOF基金和混合型基金是其两大支柱,规模分别达144.79亿元和245.44亿元,FOF规模位列9家托管人第二、仅次于建设银行(146.28亿元),混合型规模位列第三。中国银行在FOF领域的优势较为稳固,上半年共发行FOF产品7只,平均单只规模达20.68亿元,远高于9家托管人FOF平均规模(8.35亿元)。其中富国智汇稳健3个月持有A(一季度新发),发行规模41.90亿元;招商智盈优选6个月持有A(一季度新发),发行规模34.13亿元;易方达如意安恒3个月持有A(二季度新发),发行规模27亿元。

数据来源:Wind

从股票型基金的细分结构来看,各家托管行在被动指数和指数增强产品上的布局各有侧重。兴业银行新发股票型基金规模170.82亿元,其中被动指数93.62亿元、指数增强77.20亿元,两者并重;建设银行被动指数产品规模106.46亿元,农业银行指增产品规模97.61亿元,邮储银行指增规模40.26亿元,指增占股票型比重达84.6%,数据均较为突出。

较一季度相比,各家托管在指数产品上的布局持续发力。兴业银行Q2指数+指增合计规模增长122.58亿元,其中被动指数增长55.02亿元、指数增强增长67.57亿元;工商银行指数产品规模增长102.89亿元,被动指数增长78.28亿元;农业银行指增产品规模增长46.00亿元;邮储银行指增产品规模增长34.12亿元。9家托管人指数产品规模占比均保持高位,指数化布局特征持续强化。风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本文章仅供参考,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成对基金业绩表现的保证。在做出投资决策后基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

本文为基智汇(公众号)原创文章,未经授权,禁止转载。如需转载,请在留言区进行留言。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。