中信银行

企业财务报表分析

编者按

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加深同学们对财务报表分析的理解。

中信银行

一、公司概况

中信银行成立于1987年,是中国首批全国性股份制商业银行之一,总部位于北京,2007年实现A+H股同步上市。截至2026年,总资产规模突破10万亿元,员工超6.7万人,位列《银行家》世界1000家银行第24位。控股股东为中信金控(持股64.75%),实际控制人为中国中信集团,依托集团“金融+实业”生态,在对公业务、跨境金融和综合融资领域形成差异化竞争力。三大业务板块中,对公业务是核心收入来源,零售业务聚焦高净值客户,金融市场业务为银行间债券市场核心做市商。发展战略以“三三战略”为核心,推进轻资本、优结构、强协同、数智化转型。

中信银行

二、财务报表分析

(一)资产负债表

1.资产端:规模稳增,结构转型

图1 2021-2025年中信银行资产结构

资料来源:巨潮资讯网

2021年至2025年,总资产从8.04万亿元增长至10.13万亿元,累计增长约25.96%,在净息差收窄背景下保持了较强的扩张韧性。资产结构呈现“信贷+投资双驱动”格局:

贷款占比下降:贷款及垫款占比从59.03%降至56.73%,增速低于总资产增速。银行重点控制房地产、地方平台、消费贷等风险领域,同时加大对制造业、绿色金融、科技金融等政策支持领域的投放。

金融投资扩大:规模从2.32万亿元增至2.93万亿元,增长6045亿元,主因优质信贷资产供给不足,通过债券、基金等配置稳定收益,但也增强了对利率波动的敏感性。

流动性资产加厚:从7786亿元增至1.14万亿元,占比提升1.61个百分点,主动增厚安全垫以应对同业市场波动。

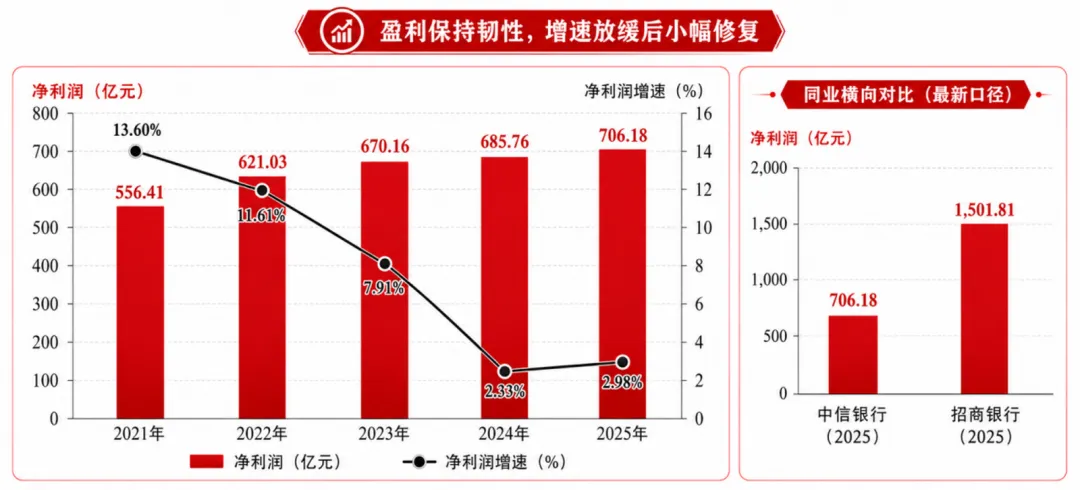

与招商银行相比,招商银行2025年总资产达13.07万亿元,零售客户基础、财富管理体系和低成本存款方面优势明显;中信银行资产扩张更依赖集团协同和市场化经营,零售与财富管理仍是短板。

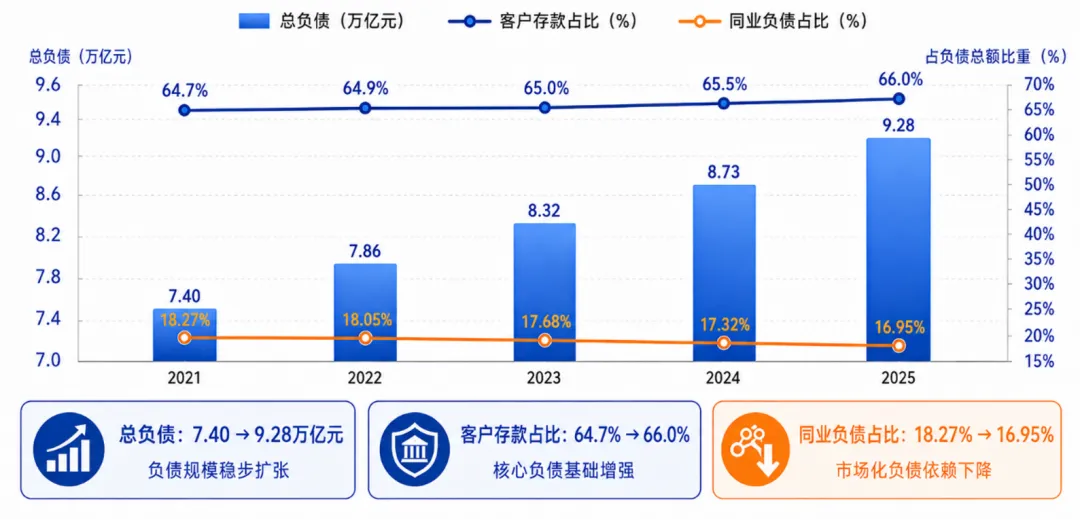

2.负债端:

存款稳定性增强,同业依赖降低

图2 2021-2025年中信银行负债结构与客户存款占比

资料来源:巨潮资讯网

总负债从7.40万亿元增至9.28万亿元,资产负债率维持在91.6%—92.0%,扩张与资产基本匹配。客户存款从4.79万亿元增至6.13万亿元,占比由64.7%提升至66.0%,核心负债稳定性增强;同业负债占比从18.27%降至16.95%,主动压降高成本不稳定资金来源。

但与招商银行相比,招商银行依托庞大零售客户和成熟财富管理体系,低成本存款沉淀能力极强,中信银行在负债稳定性和资金成本方面仍有差距,这也是净息差承压的重要原因。

3.所有者权益与资本充足率

图3 2021-2025年中信银行所有者权益与资本充足率

资料来源:中信银行财务报表

所有者权益从6426亿元增至8476亿元,累计增长31.9%,高于资产和负债增速,主要来源于利润留存及永续债、可转债转股等补充。但资本充足率2025年为12.80%,为五年最低且显著低于招商银行的18.24%。招商银行ROAE和盈利留存更高,内生资本补充能力更强,中信银行则更多依赖外部工具,资本成本相对较高。

(二)利润表

1.利息净收入增长乏力

图4 2021-2025年中信银行利息净收入与净息差

资料来源:中信银行财务报表

利息净收入是利润核心,但2021年后受市场利率下行、融资需求偏弱及竞争加剧影响,净息差持续收窄。2025年降至1.63%,五年累计下降0.42个百分点,传统存贷利差模式面临较大挑战。招商银行以零售为核心,低负债成本优势在行业下行中凸显,中信银行净息差修复难度更大。未来不能单纯依赖贷款扩张,需通过优化信贷结构、发展轻资本业务缓解息差压力。

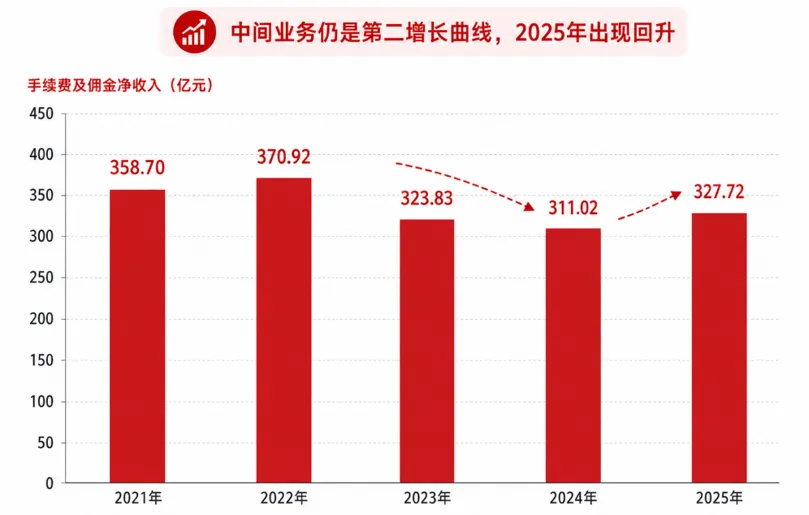

2.非息收入逐步恢复

图5 2021-2025年中信银行手续费及佣金收入

资料来源:中信银行财务报表

手续费及佣金净收入经历先回落、后企稳回升的过程,前期受理财整改、代销规范等影响承压,后期随财富管理、银行卡、资产托管、投行等业务发展逐步恢复。依托中信集团金融全牌照,银行与证券、信托、基金等机构协同拓展综合金融服务,形成差异化优势。但与招商银行相比,招行以代理理财、基金、保险等零售型财富管理为主,规模更大、结构更优;中信对公依赖度高,零售财富管理能力仍待提升。

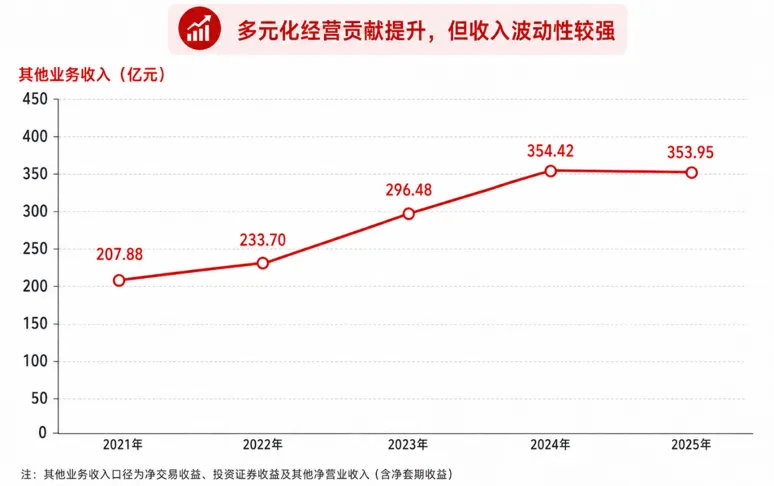

图6 2021-2025年中信银行其他业务收入

资料来源:中信银行财务报表

其他业务收入(外汇交易、金融资产处置、贵金属等)稳步上升,符合多元化转型方向,但受金融市场波动影响较大,需加强市场风险管理。

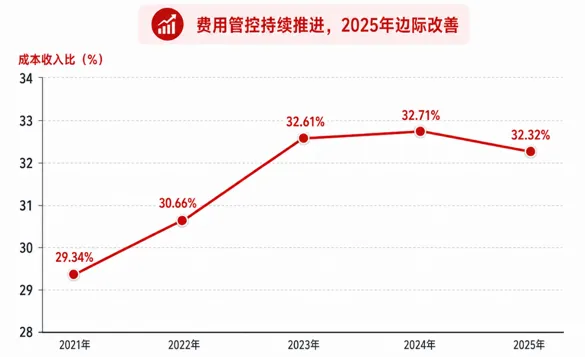

3.成本控制与净利润

图7 2021-2025年中信银行成本收入比

资料来源:中信银行财务报表

成本收入比先升后降,从2021年29.20%升至2024年32.49%,2025年回落至31.61%,降本增效取得成效。招商银行成本收入比长期低于中信银行,费用产出效率更高。

图8 2021-2025年中信银行净利润及增速

资料来源:中信银行财务报表、招商银行财务报表

净利润从563.77亿元增至714.90亿元,保持增长但驱动力偏弱——主要来自控费、资产质量改善和拨备释放,而非资产端收益率提升驱动。招商银行2025年净利润1511亿元,远高于中信银行,零售业务占比高、净息差更优、非息贡献更大,盈利结构更均衡。中信银行利润质量需关注收入结构、现金流匹配和资本消耗。

(三)现金流量表

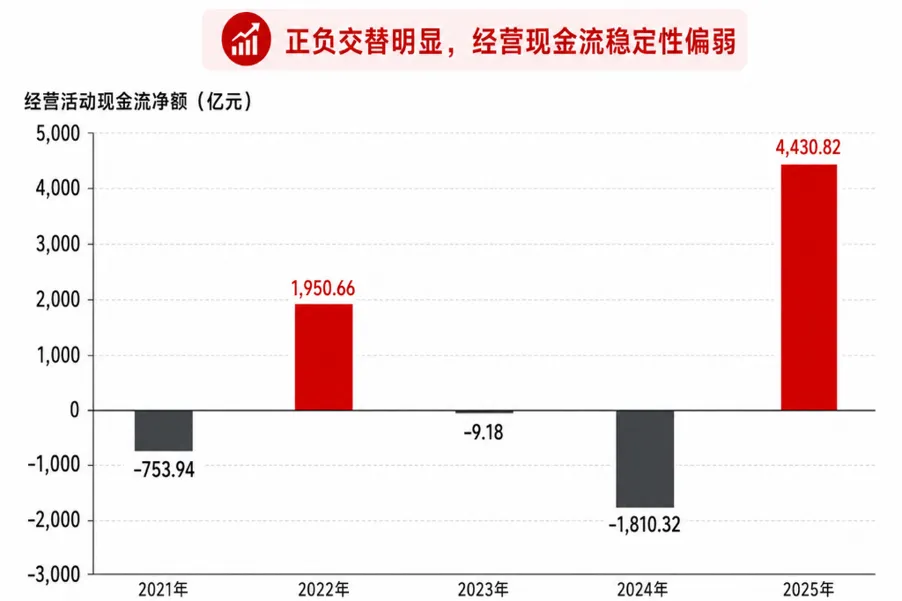

1.经营活动现金流波动剧烈

图9 2021-2025年中信银行经营活动现金流净额

资料来源:中信银行财务报表

五年三负两正:2021年-753.94亿元,2022年+1950.66亿元,2023年-9.18亿元,2024年-1810.32亿元,2025年+4430.82亿元。

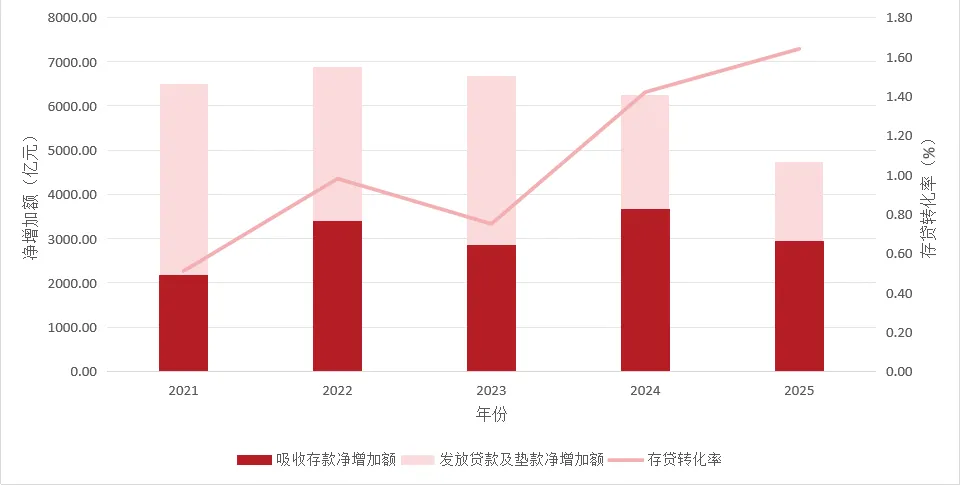

图10 2021-2025年中信银行存贷增加额

资料来源:中信银行财务报表

存贷转化率从0.51升至1.64,受存贷节奏、同业往来、央行借款等多重因素影响,稳定性不足。招商银行连续五年大额净流入,依托强大零售存款基础,经营现金流充沛;中信银行对存贷节奏和同业资金依赖度更高。

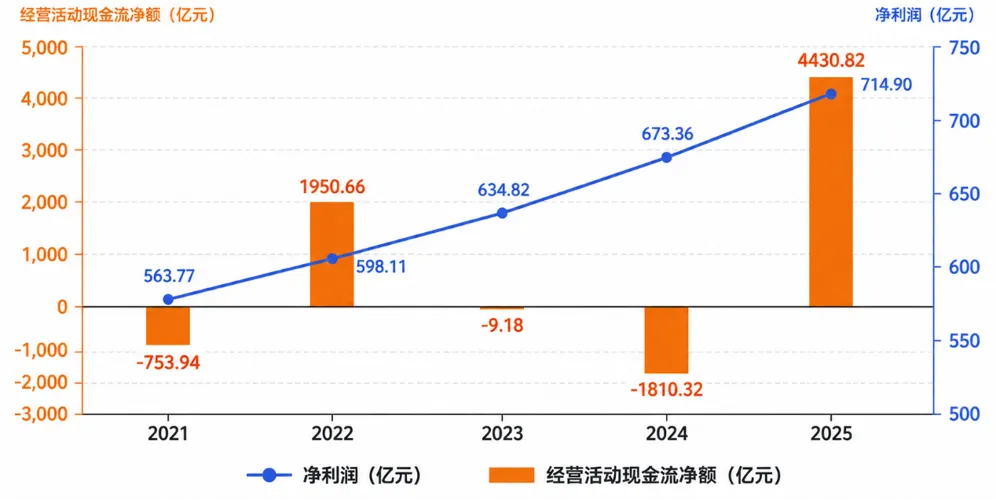

图11 2021-2025年中信银行净利润与经营活动现金流额

资料来源:中信银行财务报表

净利润与现金流持续背离,利润中包含应计利息、拨备计提、金融资产估值等非现金项目,2025年经营现金流转正且高于净利润,但相当部分来源于同业拆借和央行借款,并非核心业务现金创造能力实质性改善。

2.投资与筹资活动

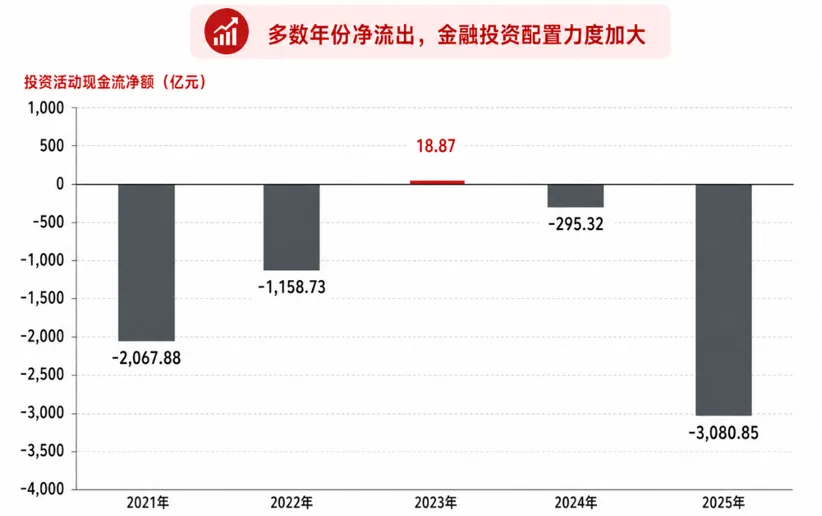

图12 2021-2025年中信银行投资活动现金流净额

资料来源:中信银行财务报表

投资活动持续净流出,2025年达-3080.85亿元,持续加大金融资产配置以应对信贷需求偏弱。

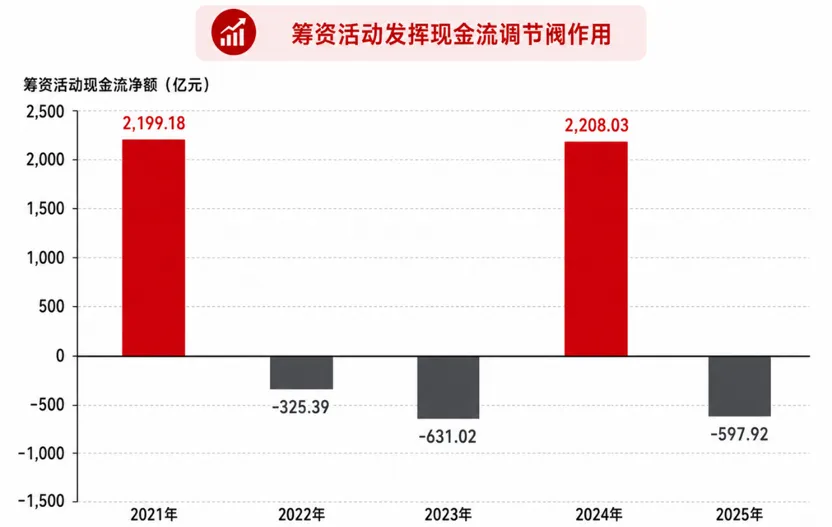

图13 2021-2025年中信银行筹资活动现金流净额

资料来源:中信银行财务报表

筹资活动作为流动性调节阀,经营缺口年份通过发行同业存单、金融债、资本债融入资金,体现融资弹性,但资金成本易受市场利率影响。

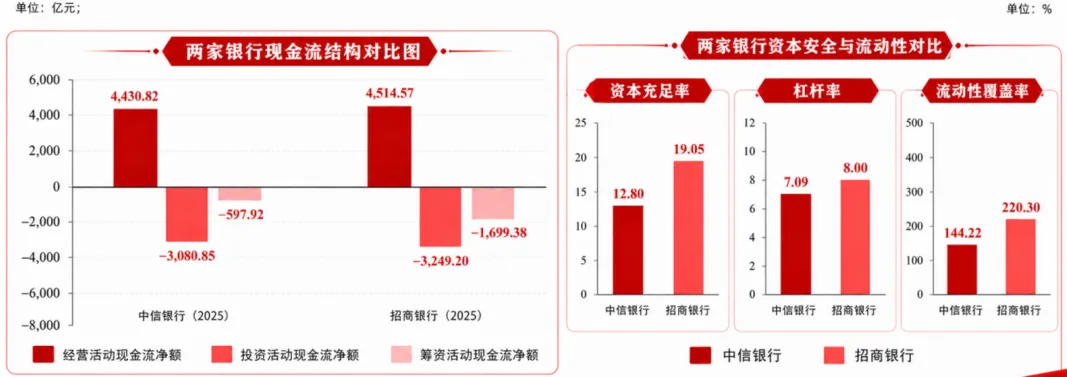

图14 中信银行、招商银行现金流结构对比

资料来源:中信银行、招商银行财务报表

招商银行经营现金流充足,对外部融资依赖较低,中信银行对市场融资环境敏感性更高。

中信银行

三、财务比率分析

(一)盈利能力分析

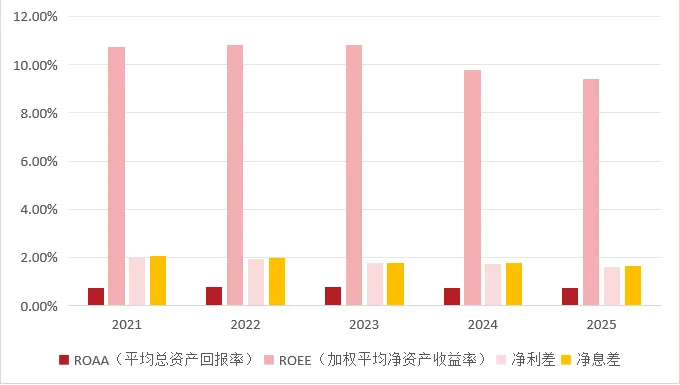

图15 2021-2025年中信银行盈利指标

资料来源:中信银行财务报表

ROA基本持平,2021年为0.72%,2025年为0.73%;ROE呈下降趋势,从10.73%降至9.39%,核心原因是净息差持续收窄。招商银行2025年ROA为1.19%、ROE为13.44%,均显著高于中信银行,主要因招商银行净息差更高且非息收入占比更高。

中信银行盈利能力的核心问题不在于短期利润是否增长,而在于盈利结构是否健康。未来需降低对利息净收入的依赖,通过优化资产定价和负债结构缩小净息差差距,同时发展轻资本业务提高盈利稳定性和资本回报水平。

(二)偿债能力与资本安全

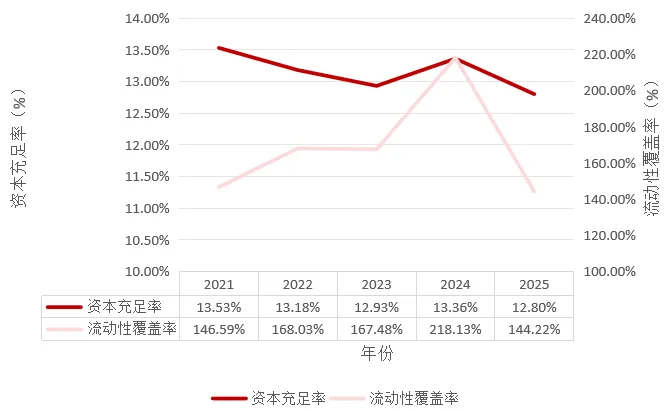

图16 2021-2025年中信银行偿债能力指标

资料来源:中信银行财务报表

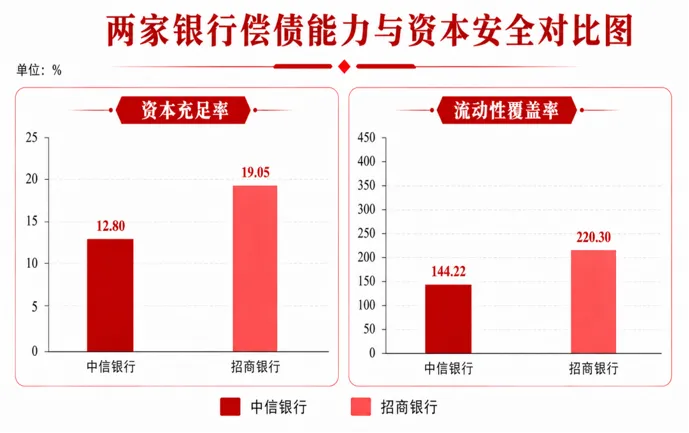

资本充足率从13.53%降至12.80%,资产扩张速度快于资本积累。招商银行2025年资本充足率达18.24%,流动性覆盖率达220.30%,均显著高于中信银行,中信银行资本安全垫明显偏薄。

流动性覆盖率方面,2024年高达218.13%,2025年回落至144.22%,均高于100%监管线,但过高则意味着资金使用效率偏低,过快下降则削弱安全边际。

图17 中信银行、招商银行偿债能力与资本安全对比

资料来源:中信银行、招商银行财务报表

(三)资产质量分析

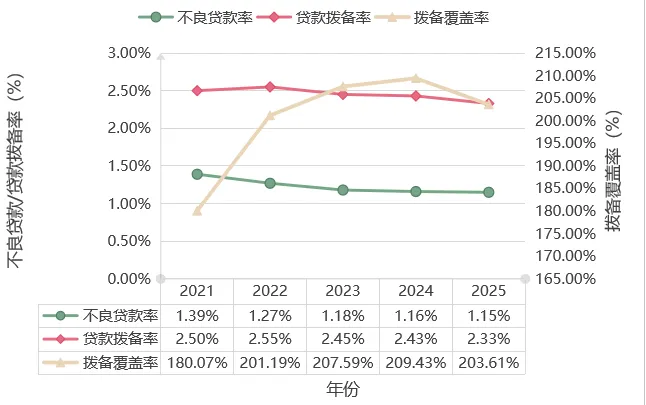

图18 2021-2025年中信银行资产质量

资料来源:中信银行财务报表

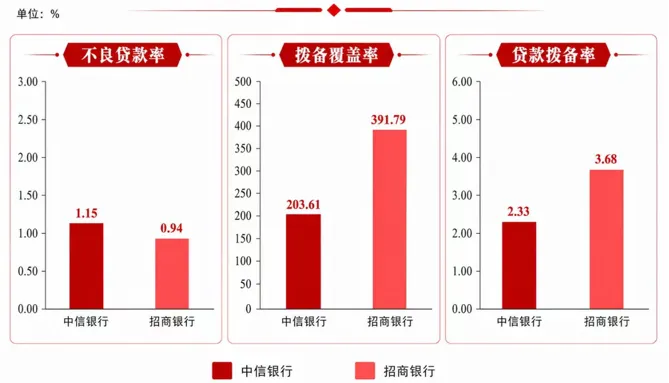

不良贷款率从1.39%连续下降至1.15%,资产质量持续改善,主要得益于“控新清旧”策略有效执行。但招商银行2025年不良贷款率仅为0.91%,显著低于中信银行。

拨备覆盖率从180.07%升至203.61%,2025年小幅回落提示不能过度依赖拨备释放支撑利润。招商银行拨备覆盖率达483.87%,是中信银行的两倍有余,中信银行风险抵补能力不足、拨备计提厚度不够。需重点关注房地产、地方平台、小微企业、消费金融及部分周期性行业的潜在风险迁徙。

图19 中信银行、招商银行资产质量对比

资料来源:中信银行、招商银行财务报表

中信银行

四、风险分析

Q1

信用

风险

信用风险总体可控但存在结构性压力:房地产、地方融资平台、部分民营企业及零售消费信贷受宏观经济波动影响;对公业务占比较高,大额授信客户集中,一旦重点客户出现风险将对资产质量产生较大冲击。

与招商银行相比,中信银行客户基础和资本安全垫较弱,信用风险抵补能力有差距,需持续关注重点领域资产质量,增强前瞻性风险识别能力。

Q2

市场风险

市场风险随金融投资扩大而上升:净息差持续收窄至1.63%,传统盈利模式受挤压;金融投资占总资产近29%,投资活动净流出3080.85亿元,配置力度持续加大;若利率快速上行,债券价格下跌将影响投资组合估值和收益;跨境业务带来汇率风险和国际市场波动风险。

总体来看,市场风险并非短期内最突出的问题,但在净息差收窄和金融投资规模上升的背景下,对盈利稳定性的影响正在增强。

Q3

操作风险

业务多元化和数字化转型带来新的挑战:流程链条加长,对内部控制和系统稳定性要求提高;数字化风控、智能审批等应用可能带来模型失效、数据质量不足、系统安全等新型操作风险;集团协同涉及关联交易和客户交叉服务,若授权、合规审查和风险隔离不到位,可能引发合规风险和声誉风险。需持续强化内控体系、数据治理和业务连续性管理。

中信银行

五、问题与建议

(一)主要问题

净息差持续收窄至1.63%,传统利差盈利模式承压;

资本充足率回落,资本安全垫偏薄;

拨备覆盖率较招商银行差距明显,风险抵补能力不足;

经营活动现金流波动大,盈利质量仍需提升;

非息收入占比不高,零售财富管理能力待加强。

(二)改进建议

优化资产负债结构,缓解净息差压力。 提高低成本核心存款占比,压降高成本同业负债,提升贷款定价能力。

推进轻资本转型,提高资本使用效率。 减少高资本消耗业务,加强风险加权资产管理,增强内生资本补充能力,减少对外部资本工具的依赖。

强化资产负债管理,提升现金流稳定性。 加强存贷款匹配管理和现金流预测,合理控制贷款投放节奏,提高核心存款沉淀能力。

加快发展轻资本业务,提高非息收入占比。 依托中信集团金融牌照资源,做强综合金融服务,发挥对公客户和集团协同优势。

适度提高拨备安全垫,增强风险抵御能力。 关注潜在风险迁徙,防止未来不良反弹时拨备压力重新上升。

深化数字化风控与运营管理。 提高风险识别及时性和准确性,防止技术应用带来新的操作风险。

中信银行

六、总结

summary

中信银行五年间资产规模稳步扩张,盈利能力保持韧性,资产质量持续改善,经营基础总体稳健。

但横向对比招商银行,在零售客户基础、低成本存款沉淀、财富管理能力、资本充足水平、拨备厚度和经营现金流稳定性方面仍存在明显差距。

未来应从“规模扩张”转向“价值提升”,通过优化结构、轻资本转型、强化风控,实现更高质量、更可持续的发展。

END

对外经济贸易大学本科课程

《企业财务报表分析》第三组

组长:董姝邑

组员:孙心怡 杨长金 杜雅娴