本报告以能碳视界对2026年6月全国能碳服务项目中标不完全统计为基础数据来源,对当月全国范围内公共机构合同能源管理项目及低碳咨询服务项目的中标情况进行系统梳理与分析。

统计数据显示,2026年6月共计公共机构合同能源管理中标项目28个、低碳咨询服务中标项目95个,合计123个项目。公共机构合同能源管理项目合计中标金额约23.17亿元,低碳咨询服务项目合计中标金额约9313.86万元。

公共机构合同能源管理中标项目覆盖全国18个省、市、自治区,行业参与主体多元,涉及党政机关、医院、学校、市政路灯等多类应用场景。低碳咨询服务板块呈现业务类型多元化特征,业务类型达22类,其中,零碳园区建设咨询细分赛道最为活跃。

本报告在客观呈现各项数据特征的基础上,对各细分领域的市场分布、项目规模及主体特征进行系统解读,供相关人员参考。

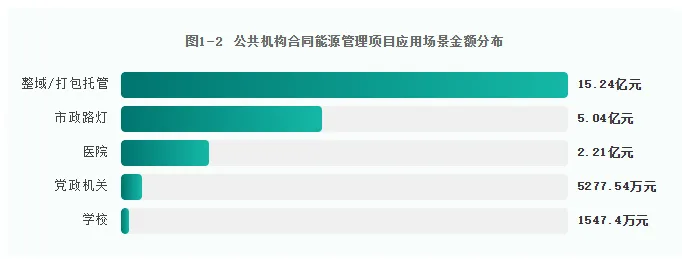

2026年6月,公共机构合同能源管理项目共中标28个项目,覆盖学校、党政机关、医院、市政路灯、整域/打包托管共5类应用场景,区域分布涉及辽宁、江苏、福建、山东、江西等18个省市自治区。

从项目规模看,本月统计范围内合同能源管理项目金额差异较大。中标项目总金额约23.17亿元,平均项目金额约9269.51万元。其中,常州市武进区公共机构能源费用托管项目以13.86亿元的合同金额居本月统计首位,也是本月统计中金额最高的中标项目。

本月统计中,整域/打包托管类项目虽然数量仅为4个,但合计金额达15.24亿元,占公共机构合同能源管理板块项目总金额的约65.7%,是本月统计中金额占比最高的应用场景类别。

从6月应用场景的数量分布来看,党政机关和医院场景并列项目数量首位,各8个项目,各占项目总数的28.6%;市政路灯场景7个项目,占25.0%;整域/打包托管场景4个项目,占14.3%;学校场景1个项目,占3.6%。

从金额维度看,整域/打包托管类项目以约15.24亿元的合计金额居首,约占本月公共机构合同能源管理项目总金额的65.7%,体现出该类项目单体规模较大的特点。市政路灯类项目合计金额约5.04亿元,占约21.8%,主要来自曹妃甸区市政路灯能源托管服务项目(2.79亿元)和汉中市南郑区城市照明路灯项目(1.66亿元)两个大规模项目。医院类项目合计金额约2.21亿元,占约9.5%。党政机关类项目合计金额约5277.54万元,占约2.3%,单体规模相对有限。

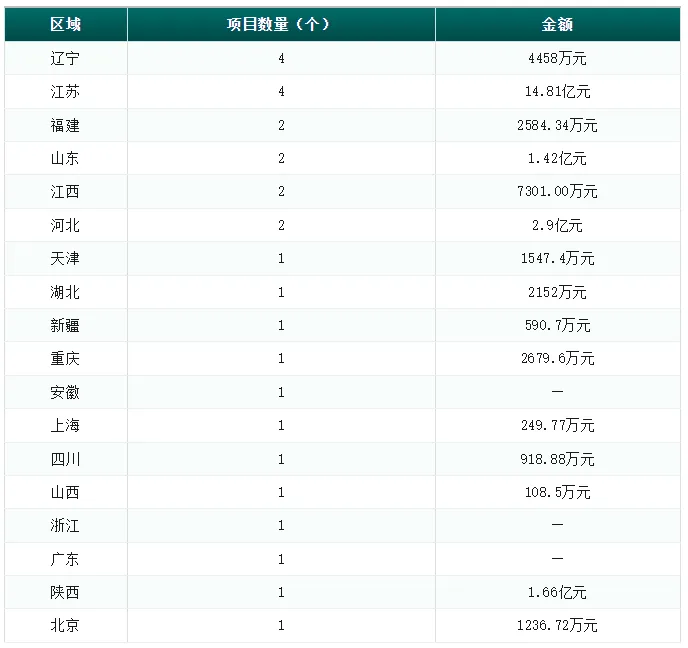

从地域覆盖来看,2026年6月公共机构合同能源管理中标项目区域分布较为分散,覆盖18个省级行政区划。其中,中东部沿海地区中标项目数量较多,包括辽宁省(4个)、江苏省(4个)。中西部地区在大规模单体项目方面有所斩获,如江苏、河北、陕西三省分别为14.81亿元、2.9亿元和1.66亿元。

从6月区域金额分布来看,不同区域在项目规模上存在较大差异。江苏省项目金额居首,主要源于武进区公共机构能源费用托管项目的贡献,该项目单体金额超过13亿元,大幅拉高了江苏省及全国公共机构合同能源管理项目的整体金额水平。若剔除该项目,6月公共机构合同能源管理项目金额均值将显著下降。可见,公共机构合同能源管理市场的数据统计结果受大规模单体项目的影响较大,在解读相关数据时需关注异常值的影响。

本节对公共机构合同能源管理项目中标金额进行专项分析:

从金额区间看,本月统计中金额在500万元以下项目6个,500-1000万元项目3个,1000-5000万元项目10个,5000万元-1亿元项目2个,1-5亿元项目3个,5亿元以上项目1个。武进区公共机构能源费用托管项目以13.86亿元的金额成为本月统计中规模最大的公共机构合同能源管理项目。

合同能源管理项目服务期限是体现该类业务长周期特征的重要指标,直接影响项目收益周期和服务内容安排。从统计数据来看,10年运营期限是主流配置,共22个项目,占有效记录项目的78.6%。部分市政路灯类项目运营期限设置较长,如汉中市南郑区城市照明路灯项目运营期限为15年。

个别项目运营期限设置较为灵活,如河北省眼科医院项目为3年;佛山市禅城区公共机构项目为5年,可能与该项目包含虚拟电厂等新兴业务模式、期限设置较为审慎有关。上海市嘉定司法中心项目运营期限以“自项目建成投运之日起至2048年9月30日”的方式表述,跨度约23年,显著长于常规设置,属于特例,可能与项目涉及光伏等可再生能源设施的使用寿命有关

从不同应用场景的服务期限设置来看,本月统计中各类场景的服务期限安排存在一定差异。党政机关和医院类项目的服务期限以10年为主,符合合同能源管理项目的常规期限设置。多数市政路灯类项目的服务期限为10年,但汉中市南郑区项目设置为15年,是本月统计中服务期限最长的市政路灯项目。整域/打包托管类项目的服务期限统一为10年,体现出该类项目在期限设置上的一致性。学校类项目(天津外国语大学附属外国语学校)服务期限也为10年。

从中标主体构成来看,6月公共机构合同能源管理项目中标主体类型多元,主要包括以下几类:

一是地方国有能源服务企业。此类企业在本月统计中表现活跃,如常州武能智管能源服务有限公司(武进区项目)、赣州金耀能源有限公司(赣县区项目)等,具有本地化服务优势。

二是专业节能服务公司。如南京祥泰系统科技有限公司(泰州第四人民医院项目)、厦门金名节能科技有限公司(厦门市司法局项目)等,在医疗、党政机关等场景形成专业化服务能力。

三是照明工程专业企业。在市政路灯类项目中,出现了北京富润成照明系统工程有限公司等专注于照明系统工程设计与施工的专业企业的身影。

四是以联合体方式参与的组合较多。本月统计中,武进区公共机构能源费用托管项目、曹妃甸区市政路灯能源托管服务项目等大规模项目均采用联合体模式中标。此外,本月联合体组合模式较为一致,通常由一家能源运营或地方能源服务企业作为牵头方,联合一家或多家智慧能源管理平台技术公司共同中标。这种组合模式有助于整合技术、资金及本地化运营等各方优势资源,提高项目执行能力,在大规模整域托管项目中形成综合竞争优势。

值得注意的是,沈阳燃气有限公司在6月中标2个项目,是唯一实现多次中标的单位,其余26个项目分别由不同单位中标,市场分散度较高,尚未出现明显的市场集中趋势。天溯科技股份有限公司作为联合体成员参与了2个大规模项目,虽然非牵头方,但其在智慧能源管理平台方面展现出较强的技术参与度,体现出数字化能源管理平台企业在大型托管项目中的配套参与角色。

从项目数量看,6月公共机构合同能源管理项目中,民营企业以64.3%的占比占据数量主导地位。从成交金额看,地方国企以60.1%的占比占据金额主导地位。项目数量与成交金额的主导者并不一致,反映了“数量分散、金额集中”的结构特征。地方国企凭借武进区公共机构能源费用托管项目(13.86亿元)单项目即实现金额上的反超。

| 企业类型 | 项目数 | 占比 | 总成交金额 | 金额占比 | 平均金额 |

|---|---|---|---|---|---|

从企业类型分布多样性来看,江苏和辽宁两省企业类型最为多元(3类企业均有参与),市场竞争较为充分。河北和福建两省呈民企单一主导格局。

| 区域 | 民营企业 | 央企 | 地方国企 |

|---|---|---|---|

2026年6月低碳咨询服务中标项目共计主项目95个(多包项目按1个主项目计),业务类型达22类,覆盖全国30个省级行政区划。从金额看,本月中标金额合计约9313.86万元,项目金额均值约105.84万元。

从业务范围来看,低碳咨询服务业务类型丰富,涵盖零碳园区、碳足迹、温室气体排放报告、ESG服务、碳系统建设、碳服务、CCER、碳管理、碳核查、零碳工厂、碳普惠、绿色工厂、绿证、碳盘查、碳培训、双碳方案、碳资产、碳排放、碳信用、碳交易、碳市场、碳配额等22类业务,反映出低碳咨询市场需求的多元化特征。

从项目数量维度来看,6月中标项目业务类型分布呈现显著的头部集中特征。零碳园区(24个项目)占本月低碳咨询服务主项目总数的约25.26%,是本月统计中项目数量最多的业务类型。碳足迹(9个项目)、温室气体(8个项目)、ESG服务(7个项目)、碳系统(5个项目)、碳服务(5个项目)、CCER(5个项目)等类型项目数量在5-9个之间,构成了本月统计中的第二梯队。其余15类业务类型项目数量均在4个以下,共同构成了低碳咨询服务市场的长尾,体现出低碳咨询细分服务市场在需求端的多元化和碎片化特征。

从金额维度来看,6月各业务类型的金额分布与项目数量分布并不完全一致。碳系统类项目虽然数量仅为5个,但合计金额约1468.38万元,主要源于河南钢铁集团智慧碳管理平台项目(396.22万元)和柳州市双碳智慧综合服务平台项目(473万元)等大规模信息化系统建设项目的贡献。碳服务类项目5个,合计金额约1192.70万元,也处于较高水平。

| 业务类型 | 项目数量 | 金额合计(万元) | 金额均值(万元) |

|---|---|---|---|

6月低碳咨询服务中标项目覆盖全国29个省级行政区划,区域分布呈现“东部沿海集中、中西部多点参与”的格局。项目数量排名前五的区域为:浙江(11个)、广东(10个)、江苏(10个)、福建(6个)、山东(4个),其中浙江、广东、江苏三省合计31个项目,占本月统计主项目总数的32.6%,是本月低碳咨询服务项目最为集中的区域。

| 区域 | 项目数量 | 金额合计(万元) |

|---|---|---|

其中,浙江省低碳咨询服务项目数量居全国首位,项目类型以零碳园区建设咨询为主,共6个零碳园区项目,合计金额863万元,占浙江全省金额的92.5%。广东省本月中项目数量与江苏并列第二,但金额合计居全国首位,项目均值约156.13万元,为项目数量前五区域中最高,业务类型集中在碳普惠(3个,495.45万元)、碳足迹(3个,455万元)和碳服务(2个,263万元)三大方向。江苏省虽然项目数量与广东并列第二,但金额合计仅居第五位,项目均值约59.68万元,低于整体均值,且业务类型最为分散,10个项目涵盖零碳园区(3个)、碳系统、碳信用、碳培训、碳管理、碳足迹、CCER、零碳工厂共8类业务,是本月统计中业务类型最多元的区域。

从各区域的项目类型构成来看,不同区域在低碳咨询服务业务类型上呈现出一定的差异化特征:浙江省以零碳园区建设咨询为核心,同时兼顾ESG服务和温室气体清单编制等多元业务;广东省在碳普惠和碳足迹两个方向上均有3个项目,体现出广东省在碳市场机制建设和碳足迹管理体系方面的系统性推进;江苏省业务类型最为分散,10个项目涉及8类业务,未出现单一类型主导的格局;福建省以碳足迹为主(3个项目),同时覆盖碳市场、碳配额和碳排放等业务;新疆自治区4个项目全部为零碳园区类,业务类型高度集中;河南省以CCER开发咨询为主(2个项目),另含碳交易和碳系统类项目各1个。

总体来看,零碳园区建设咨询是本月统计中跨区域分布最广的业务类型,在浙江、江苏、新疆等多个区域均为主导或重要业务方向。

6月低碳咨询服务中标项目金额合计约9313.86万元,均值约105.84万元。金额分布差异极大:最高单项金额为912万元,最低单项金额2.8万元。

从金额区间分布来看,大部分项目金额较小,少数项目金额较大。50万元以下项目占比较高,反映出低碳咨询服务市场以中小规模项目为主的基本特征。50-100万元和100-200万元区间项目也占有一定比例,200万元以上项目数量相对较少。

最高单项金额中标项目为华能北方魏家峁煤电碳排放双控目标下面向火电厂精细化经营决策的电-碳协同优化关键技术项目(912万元),属于技术复杂的专项研究型项目。其次是柳州市双碳智慧综合服务平台(一期)项目(473万元)和河南省钢铁集团智慧碳管理平台项目(396.22万元),均为信息化系统建设类项目。以上数据反映出,6月中标金额较高的低碳咨询服务项目主要集中在信息化系统建设和专项技术研究两类,而常规的核查、认证、咨询类项目金额相对较小。

6月低碳咨询服务市场呈现出业务类型高度多元、各类业务体量普遍较小的特征,市场专业化分工较为细致。其中:

零碳园区类项目是6月中项目数量最多的业务类型,共24个项目,金额合计约2673.99万元。项目覆盖海南、浙江、新疆、黑龙江、西藏、云南、山西、江苏、宁夏、青海、陕西、河北等12个省级行政区划,体现出零碳园区建设咨询需求的全面开花。零碳园区类主要以国家级和省级零碳园区创建申报咨询为主,《关于开展零碳园区建设的通知》提出“支持有条件的地区率先建成一批零碳园区”,结合“十五五”期间建成100个国家级零碳园区的目标与第二批国家级零碳园区申报通知预计在2026年年中前后发布的时间窗口,造成了零碳园区建设咨询项目近期的集中涌现。

碳足迹类项目本月共中标9个,金额合计约761.49万元。项目区域分布以广东省较为集中,共4个项目,涵盖碳足迹管理体系提升、认证管理、因子库建设等多个具体方向。2026年6月,生态环境部发布《产品碳足迹管理体系建设进展报告(2026)》,系统梳理了碳足迹核算标准体系和认证试点工作进展。同期,国家市场监督管理总局公布首批产品碳足迹标识认证名单。6月碳足迹类项目的积极成交,正是推进中碳足迹管理体系建设和标识认证试点这一政策趋势的体现之一。

温室气体类项目本月共中标8个项目,金额合计约1080.14万元。该类项目主要涉及重点行业企业温室气体排放报告核查、温室气体清单编制等工作,山西省生态环境厅2025年度重点行业企业温室气体排放报告核查购买服务项目以462.94万元的金额居该类首位。8个相关项目中,7个由生态环境部门招标,体现出各级生态环境主管部门在碳市场配额管理框架下推进温室气体排放核查工作的系统性部署。

ESG服务类项目本月共中标7个项目,项目金额合计约88.33万元。ESG服务需求的行业多元化特征,与近年来监管部门持续推进企业ESG信息披露制度建设的方向存在一定关联,不同行业企业开始主动采购ESG相关咨询服务,覆盖产业投资、建材、农业信贷担保、能源投资、粮油、船舶工业、保安服务等多个行业,体现出ESG服务需求行业分布较为多元的特征。

碳系统类项目本月共中标5个项目,项目金额合计1468.38万元。项目主要涉及能源和双碳智慧监管平台、碳达峰碳中和数据监测分析管理系统、智慧碳管理平台等信息化系统建设,招标单位涵盖省市生态环境局、大型钢铁企业等。

碳服务类项目本月共中标5个项目,项目金额合计1192.7万元,内容涵盖“双碳”工作技术支持、绿色低碳试点建设、碳排放测算服务等,服务内容较为综合。

CCER类项目本月共中标5个项目,内容涉及林业碳汇开发、CCER方法学评估论证等,体现了6月自愿减排市场相关技术服务的需求。

碳管理类项目本月共中标4个项目,项目金额合计341.74万元,内容主要涉及企业碳排放碳管理体系建设、碳管理项目等,招标单位以大型钢铁企业、商业银行为主。

其他业务类型如零碳工厂(3个项目)、碳普惠(3个项目)、绿色工厂(2个项目)、绿证(2个项目)、碳盘查(2个项目)、碳培训(2个项目)、双碳方案(2个项目)、碳资产(2个项目)等类型项目数量较少,共同构成低碳咨询服务市场的长尾结构。

此外,6月低碳咨询服务中标项目还有碳信用、碳交易、碳市场、碳配额等,虽然项目数量较少(各1个),但反映出低碳咨询服务市场在碳交易市场机制建设相关技术服务方面也有一定需求。

从主要招标单位类型对应的核心业务需求来看,6月低碳咨询服务的需求驱动呈现“政企双轮”格局,政府类招标单位主要倾向温室气体核查、零碳园区创建、双碳方案编制等政策导向型业务;企业类招标单位(35个,占36.8%)主要倾向ESG服务、零碳工厂、碳核查、碳系统等企业自主型业务。两类需求来源在项目类型上形成互补,共同构成了本月统计中低碳咨询服务市场的多元化需求结构。具体来说:

企业类招标单位(35个项目,占36.8%):企业是本月统计中最大的低碳咨询需求方,需求覆盖ESG服务(7个)、零碳工厂(3个)、碳核查(3个)、碳系统(3个)、碳盘查(2个)、碳培训(2个)、CCER(2个)等多种类型。其中,ESG服务项目的招标方全部为企业,体现出其以企业自主需求为主要驱动力的特征。此外,企业在零碳工厂建设咨询方面的需求也值得关注,与近期国家推进零碳工厂建设的政策导向存在一定关联。

生态环境部门(22个项目,占23.2%):生态环境部门是本月统计中第二大需求方,其需求高度集中于温室气体排放报告核查(7个)、碳足迹(3个)、碳服务(3个)、碳普惠(2个)等业务类型。这反映出生态环境主管部门在温室气体排放管理、碳足迹体系建设、碳普惠机制推广等方面的系统性工作部署。从层级看,既有省级生态环境厅(如山西省生态环境厅、山东省生态环境厅、贵州省生态环境厅、广西壮族自治区生态环境厅),也有市级生态环境局(如深圳市生态环境局、舟山市生态环境局、酒泉市生态环境局等),形成了从省到市的纵向需求链条。

开发区管委会(11个项目,占11.6%):开发区管委会的需求高度集中于零碳园区建设咨询(9个),另有少量绿证和碳服务项目。本月统计中零碳园区项目的招标方以开发区管委会为主体,涵盖海口国家高新区、台州湾经开区、长治高新区、盐城高新区、哈密高新区、江苏丹阳经开区等多个国家级和省级开发区,体现出各类开发区在零碳园区创建申报方面的积极推进。

发改部门(5个项目,占5.3%):发改部门的需求主要集中于双碳方案编制(2个)和零碳园区(2个),另含碳排放项目1个。双碳方案项目分别来自赤峰市发改委和上饶市发改委,属于地方碳达峰行动方案或碳中和规划编制类需求。发改部门在零碳园区创建中的参与,体现出部分地区的零碳园区推进工作由发改部门统筹协调。

6月低碳咨询服务项目的中标单位数量较多,机构类型多元,涵盖8大类机构,不同类型机构在各自专业领域形成一定的业务聚焦。按项目数量统计,低碳/节能环保专业机构以26个项目居首位,科研院所以21个项目紧随其后,两类机构合计占本月统计低碳咨询项目总数的49.5%,是低碳咨询服务的核心供给力量。

浙江省发展规划研究院在本月统计中出现频次较高(5次),全部集中在浙江省内,涉及零碳园区、碳足迹、温室气体等多种业务类型,体现出该院在浙江省低碳咨询市场的综合服务能力和本地化优势;杭州超腾能源技术股份有限公司、中国船级社质量认证有限公司各出现3次,分别代表专业低碳咨询机构和全国性认证机构两类不同模式的业务拓展路径。

本月有5家机构实现了低碳咨询服务领域跨区域中标,体现出一定的跨区域服务能力。

上述跨区域中标机构呈现出两个特征:第一,认证检测类机构(中国船级社质量认证、中国质量认证中心)凭借全国性资质和认证体系,在碳核查、碳足迹等标准化程度较高的业务中具备天然的跨区域服务能力;第二,专业低碳咨询机构(杭州超腾、天津泰达)通过在零碳园区等业务方向的持续积累,形成了跨省区的业务拓展能力。相比之下,公共机构合同能源管理板块本月统计中未出现跨区域中标的情况,反映出该项目受本地化运营要求制约,跨区域竞争特征不明显。

在联合体中标模式方面,本月低碳咨询服务领域共有9个项目采用联合体中标,占项目总数的9.5%,联合体项目主要集中于碳系统建设(2个)、温室气体核查(2个)、碳足迹(1个)、碳普惠(1个)、碳服务(1个)、零碳园区(1个)、CCER(1个)等业务类型。相较于公共机构合同能源管理板块的联合体以“能源运营+技术平台”组合为主,低碳咨询项目的联合体更多倾向出于业务能力互补需求的“认证机构+科研机构”或“规划设计+技术服务”的组合。

总体来看,6月95个中标项目涉及80余家不同中标单位,单一机构中标频次超过2次的仅7家。市场分散度较高,尚未形成明显的头部集中效应,不同类型机构在各自专业领域和区域范围内各有侧重。

6月低碳咨询服务中标项目中,居民营企业以44.7%的占比占据数量主导地位。从成交金额看,同样由民营企业以33.5%的占比主导。项目数量与金额的主导者一致,市场集中度较高。值得注意的是,民营企业、科研院所和央企三者的金额占比分别为33.5%、33.1%和31.0%,形成“三足鼎立”格局,三者差距不足3个百分点,竞争态势胶着。

业态分布特征方面,民营企业覆盖了12种业态中的11种,业态覆盖面最广,体现出“全能型选手”特征:零碳园区/工厂(共27个)类项目中,科研院所占比52%,在该业态建立了显著壁垒;碳核查/盘查(共14个)类项目中,民营企业占比43%,与科研院所形成直接竞争;ESG服务(共7个)类项目中,民营企业占比86%,几乎独占该业态;碳资产/交易(共10个)类项目中,民营企业中标6个,占比60%,体现出民企在碳市场服务领域的活跃度。

| 业态类别 | 民营企业 | 科研院所 | 央企 | 地方国企 | 行业协会 | 外资企业 |

|---|---|---|---|---|---|---|

从能碳视界不完全统计的2026年6月全国能碳服务项目中标数据的整体来看,有以下几点值得关注的特征:

第一,能碳服务项目类型丰富,参与主体多元。本月统计范围内合计覆盖公共机构合同能源管理和低碳咨询服务两大板块,细分业务类型达22类以上,中标项目共123个,覆盖全国31个省级行政区划。参与主体涵盖地方国有能源服务企业、专业节能服务公司、认证检测机构、高等院校、规划设计院所、专业低碳咨询机构等多类型机构,市场参与者结构多元。

第二,两大板块在规模结构上差异显著。公共机构合同能源管理项目虽然数量仅为低碳咨询服务的29%(28个 vs 95个),但总金额约为低碳咨询服务项目金额的25倍(23.17亿元 vs 9313.86万元),两类业务的本质差异决定了规模结构的不同:公共机构合同能源管理项目涉及基础设施、设备节能改造等资本性投入,而低碳咨询服务以咨询技术服务为主,合同金额相对较小。

第三,项目地理分布广泛,区域间参与活跃度存在差异。从公共机构合同能源管理项目看,辽宁、江苏等省份是项目较为集中的区域;从低碳咨询服务项目看,浙江、江苏、广东等省份项目数量较多,体现出东部沿海地区在低碳咨询服务需求上的持续活跃。

第四,市场集中度存在显著差异。公共机构合同能源管理板块28个项目涉及27家不同中标单位,市场集中度极低,单一机构市场份额有限。低碳咨询服务板块95个项目涉及80余家不同中标单位,中标频次最高的浙江省发展规划研究院也仅5次,同样呈现高度分散的格局。但从机构类型的集中度看,低碳咨询板块中低碳/节能环保专业机构和科研院所合计占近50%,存在一定的类型集中趋势。

特征一:整域/打包托管模式在本月表现突出。6月,整域/打包托管类项目虽数量占比不高(4个项目,占14%),但金额占比显著(约65.7%),武进区公共机构能源费用托管项目以13.86亿元的金额成为本月统计中规模最大的单一项目,体现出整域能源托管模式的巨大市场潜力。

特征二:市政路灯类项目单体规模较大。6月,曹妃甸区市政路灯能源托管服务项目(2.79亿元)和汉中市南郑区城市照明路灯项目(1.66亿元)两个项目金额均超过1.5亿元。

特征三:10年服务期限是主流配置。本月有记录的项目中,10年运营服务期限占比超过七成,体现出公共机构合同能源管理项目在期限设置上的相对稳定性。

特征四:医院和党政机关场景是核心支撑。两类场景在6月各中标8个项目,合计占项目总数的57.1%,是公共机构合同能源管理项目需求的重要来源。

特征一:零碳园区建设咨询是数量最多的业务类型。6月,零碳园区类项共中标24个项目,约占本月低碳咨询服务主项目总数的25%,项目覆盖12个省级行政区划,是本月中项目数量最突出的细分方向。国家级和省级零碳园区创建申报咨询是本类项目的主要内容。

特征二:本月碳足迹业务在广东省较为集中。6月碳足迹类项目共成交9个,其中广东省中标4个项目,涵盖碳足迹管理体系提升、碳足迹认证管理、碳足迹因子库建设等具体工作方向,体现出广东省在碳足迹管理体系建设方面的持续投入。

特征三:温室气体类项目金额均值较高。6月,温室气体类项目共中标8个,合计金额约1080.14万元,均值约135.02万元,在各类业务中处于较高水平,主要源于山西省生态环境厅重点行业企业温室气体排放报告核查项目的规模贡献。

特征四:低碳咨询服务业务类型多元,长尾特征明显。6月统计中低碳咨询服务业务类型达22类,除零碳园区、碳足迹等数量较多的类型外,还有大量项目数量较少的业务类型(1-5个项目),共同构成低碳咨询服务市场的多元化长尾结构。

根据2026年6月全国能碳服务项目中标数据,本报告就统计范围内的数据特征得出以下主要结论:

项目规模与数量:2026年6月统计范围内共有能碳服务中标项目123个,其中公共机构合同能源管理28个、低碳咨询服务95个。公共机构合同能源管理板块总金额约23.17亿元,低碳咨询服务板块有效金额项目合计约9313.86万元,两类业务在规模结构上差异显著。

公共机构合同能源管理核心特征:本月统计项目中,整域/打包托管类项目单体规模显著,武进区公共机构能源费用托管项目以13.86亿元居首;市政路灯类项目单体规模较大,曹妃甸区和汉中市南郑区两个项目金额均超过1.5亿元;医院和党政机关场景各8个项目,合计占项目总数的57.1%;10年运营期限是主流配置。

低碳咨询服务核心特征:本月统计中,零碳园区建设咨询以24个项目居业务类型数量首位,覆盖12个省级行政区划;碳足迹类项目9个,广东省占4个;温室气体类项目8个,合计金额约1080.14万元;业务类型达22类,市场多元化特征明显。

地域分布特征:本月公共机构合同能源管理项目辽宁、江苏各中标4个项目,并列数量首位;低碳咨询服务项目浙江、江苏、广东各录得10个以上项目,区域集中公共机构合同能源管理板块。西部地区(新疆、西藏、青海、内蒙古等)在本月统计中均有项目中标。

参与主体特征:本月公共机构合同能源管理中标单位以地方国有能源服务企业、专业节能服务公司为主;低碳咨询服务中标单位类型多元,浙江省发展规划研究院、杭州超腾能源技术股份有限公司、中国船级社质量认证有限公司等机构在本月统计中中标频次较高。此外,联合体投标模式的频繁出现,也反映出能碳项目的复杂度不断提升。在公共机构合同能源管理领域,联合体模式集中于大规模整域托管项目,其核心功能在于整合“能源运营+数字化平台”能力以承接大体量项目;在低碳咨询领域,联合体模式更多出现在碳系统建设和温室气体核查等需要“认证+设计+技术”多专业协作的项目中,重点功能在于能力互补而非规模效应。

市场格局特征:本月能碳服务两大板块均呈现出参与主体多元、地域覆盖广泛、业务类型丰富的特点。整域/打包托管模式在公共机构合同能源管理板块中的规模化应用、零碳园区建设咨询在低碳咨询服务板块中的数量领先,是本月统计中较为突出的两个结构性特征。

点击下载:

欢迎分享,点击查看更多新闻

记得点“赞”“分享”哦