全市:供求缩量筑底,低库存与产品升级孕育新机

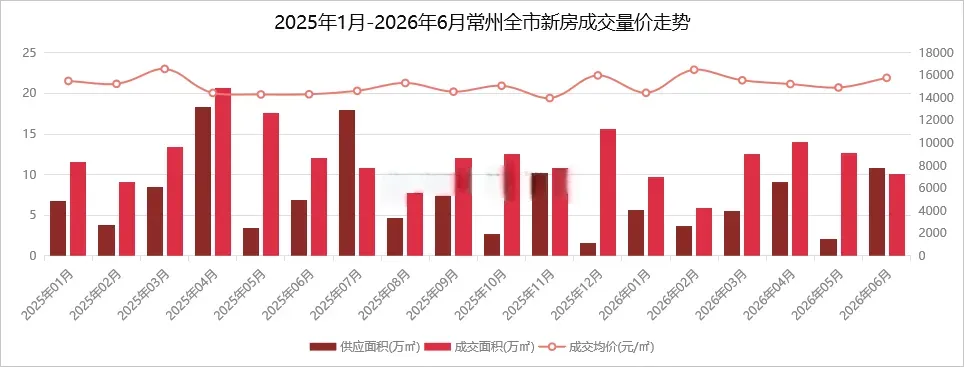

2026年上半年,常州房地产市场在调整中前行。即便仍有购房补贴政策加持,新房供求仍处在缩量状态:

供应端,1-6月全市商品住宅取证面积约36.63万㎡,同比减少约23%;

成交端,全市商品住宅成交约64.89万㎡(折合约4800多套),同比亦减少约23%。

供求两端同步收缩,根源在于前几年市场化房企拿地不足、新增供应乏力的滞后反映,叠加整体销售持续低迷,成交仍在筑底过程中。

价格端,率先释放企稳信号。1-6月全市新建商品住宅成交均价约15324元/㎡,同比上涨约2.35%。在供求双双缩量的背景下,价格仍保持微弱上涨,显示出市场底部的支撑力正在增强。

上半年的市场驱动力来自两端:

一是刚需、刚改需求集中释放,叠加购房补贴政策,高性价比刚需盘持续热销备案,成为成交量的基本盘;

二是地段与产品兼具优势的改善项目实现量价兼得,高端市场表现抢眼。

从全市榜单来看:

- 隐萃(武进湖塘老城区)拿下全市金额榜冠军、面积榜亚军,备案7.36亿元、3.36万㎡;

- 清云澜湾(钟楼青枫)位列金额榜亚军、面积榜和套数榜冠军,备案7.01亿元、6.13万㎡、520套;

- 华盛·珑御中棠(武进淹南)位列金额榜季军,备案5.89亿元;

- 星河丹堤(武进西太湖)以2.89万㎡、218套斩获面积榜季军和套数榜亚军;

- 保利龙湖·景玥府(天宁凤凰新城)位列套数榜季军,备案183套。

此外,龙控·公园华府、兆地·锦绣春秋、万科·理想城、龍宸壹號、国色风华等项目也进入TOP10。

更值得关注的是,在筑底态势下,常州新房市场正在孕育三个层面的结构性变化:

第一,市场进入低库存时代。 截至6月底,全市狭义库存已降至约2.2万套,其中市区(不含金坛、溧阳)约1.55万套,均为2020年以来历史新低。这种持续性的库存走低,正在推动新房供求结构从宽松走向平衡,为市场迈向高质量发展奠定基础。

第二,产品加速向高品质方向进化。 相比过去两年,在高品质住宅的带动下,今年上半年常州新房产品端颇具看点。已入市的纯新盘隐萃,得益于住宅新规,在产品设计和排布上更贴合区域改善需求,洋房产品持续热销;待入市的中吴·如园、中吴·晋园、万流一源等城市级顶豪项目,不仅全面突破了过往高端住宅的既有标准,更在纯粹度和整体营造上实现了质的跃升。此外,黑牡丹的国色·川境台和新桥高中东地块项目同样按高品质住宅标准设计。这种产品维度的系统性升级,将在不久的将来彻底重塑常州新房市场格局。

第三,土地市场破冰,市场化房企回归。 楼市成交活跃度提升之余,今年常州土地市场也终于不再沉寂。春节刚过,嘉宏拿下恐龙园香树湾酒店地块,打破了常州两年未有纯市场化房企拿地的市场僵局。6月中旬,常州又挂出长沟河宅地,将于7月12日成交,据悉已有市场化房企意向拿地。

市场化房企回归拿地,对于常州房地产市场而言,是非常重要的积极信号。 只有市场化房企拿地积极性提升,常州新房市场才能被进一步激活。而这一变化的背后,是土地供应端的两个重要调整:

一方面,土地供应更为优质。 今年出让的两宗宅地,分别位于恐龙园和长沟河板块,均为高端住区板块,市场期待值极高。两宗地块容积率分别降至1.05和1.015,是近几年出让宅地中最为低密的地块。常州官方通过主动降容提升地块优质属性,有效吸引了市场化房企的关注。

另一方面,地价成本明显降低。 恐龙园香树湾地块成交价约781万/亩,长沟河地块出让价约682万/亩。审慎控制地价,既提振了房企拿地积极性,也为房企留足了成本空间,以进一步提升产品力,推动住房市场向高品质时代迈进。

总体而言,上半年常州土地市场的变化,为常州房地产市场的结构性优化提供了更多可能性。新房库存的降低、产品升级与土地市场的破冰回暖,有望让常州新房价格在当前企稳态势下,进一步迎来结构性的提升。

天宁区:去库存主旋律,中吴·晋园即将补位

区域点评:上半年天宁区成交格局相对稳定,保利龙湖·景玥府遥遥领先。青龙板块曾是区域成交主力,但近年随着老盘陆续售罄且无新盘接力,天宁区新房市场长期处于去库存状态。展望后市,文化宫板块将迎来中吴·晋园,洋房+联排纯低密产品,作为晋陵打造的城市级顶豪,有望为区域带来全新人居局面。

- 保利龙湖·景玥府(凤凰新城)以3.83亿元、2.41万㎡、183套位居三榜冠军。

- 大和·玖越(青龙)备案2.05亿元、0.95万㎡、59套,位列金额榜和面积榜亚军、套数榜季军。

- 华盛·锦云华庭(青龙)备案63套,位居套数榜亚军。

- 中海云麓里(青龙)备案0.99亿元、0.68万㎡,位列金额榜、面积榜季军。

此外,品悦·雲起、阳光城禹洲·宸悦、嘉宏山和风华等也进入前十。

成交量上,景玥府遥遥领先,华盛·锦云华庭、大和·玖越、中海云麓里成交在50套以上,其余项目偏少,区域分化明显。

钟楼区:清云澜湾一骑绝尘,中吴·如园蓄势待发

区域点评:上半年钟楼区成交高度集中,清云澜湾凭借价格与现房优势持续领跑。展望后市,皇粮浜板块的中吴·如园已领证,作为城市级顶豪产品,将与天宁的中吴·晋园形成"双园"格局,共同重塑常州高端住宅市场面貌。

- 清云澜湾(青枫)以7.01亿元、6.13万㎡、520套斩获三榜冠军。

- 万科·瑧湾汇(勤业-花园)备案1.63亿元,位列金额榜亚军。

- 锦上香郡(新闸)备案1.43万㎡、141套,位列面积榜、套数榜亚军。

- 中吴江南春(怀德)备案1.44亿元,拿下金额榜季军。

- 儒辰·辰逸(西林)备案1.03万㎡、91套,位列面积榜、套数榜季军。

碧桂园·名门1923、ICC白云新城、金隅·钟楼天筑等榜上有名。

新北区:刚需与高改并行,顶豪产品即将入市

区域点评:上半年新北区双线并进——高性价比盘凭价格优势走量,高改盘凭产品力登榜,市府板块包揽金额榜前三。更值得期待的是后市:恐龙园板块的万流一源作为嘉宏打造的城市级顶豪,以及黑牡丹的国色·川境台和新桥高中东地块项目,均为高品质住宅设计,将进一步提升新北区的住宅供给层级,推动区域市场格局向高品质方向跃升。

- 龙控·公园华府(市府)以4.12亿元、1.85万㎡、129套斩获金额榜、面积榜冠军及套数榜亚军。

- 国色风华(市府)备案3.78亿元,位列金额榜亚军。

- 龍宸壹號(市府)备案3.22亿元,位列金额榜季军。

- 新城牡丹·世纪之光(飞龙)备案1.44万㎡、135套,拿下面积榜亚军、套数榜冠军。

- 嘉宏空港国际星光城(罗溪)备案1.38万㎡,位列面积榜季军。

- 牡丹都汇(薛家)备案122套,位列套数榜季军。

保利天汇、环球港湾、滨江·悦享城等也榜上有名。

武进区:成交量全市第一,隐萃领跑改善市场

区域点评:上半年武进区新房成交量位居全市第一。隐萃作为今年新开的纯新盘,得益于住宅新规,在产品设计和排布上更贴合区域改善需求,洋房产品持续热销,成为武进改善市场的品质标杆。星河丹堤、华盛·珑御中棠、兆地·锦绣春秋等项目也表现突出,印证了武进改善客群的需求韧性与购买力。

- 隐萃(湖塘老城区)斩获金额榜和面积榜冠军、套数榜亚军,备案7.36亿元、3.36万㎡、160套。

- 华盛·珑御中棠(淹南)备案5.89亿元、2.60万㎡、156套,位列金额榜亚军、面积榜和套数榜季军。

- 兆地·锦绣春秋(淹南)备案3.59亿元,位列金额榜季军。

- 星河丹堤(西太湖)备案2.89万㎡、218套,拿下面积榜亚军、套数榜冠军。

久筑·理想时光、华盛·珑悦云玺、绿城江南潮鸣、天安别墅、碧桂园·新月时光等均位列前十。

经开区:在售楼盘不足10个,格局稳定

区域点评:经开区成交格局稳定,但主力在售楼盘不足10个,供应端制约明显,上半年城区板块保利·大都汇成交量领先。

- 保利·大都汇(城区)以1.62亿元、1.27万㎡、117套位居三榜冠军。

- 牡丹招商公园学府(城区)备案1.56亿元、1.08万㎡、96套,位列金额榜、套数榜亚军,面积榜季军。

- 东城金茂悦(横林)备案1.16亿元、1.19万㎡、91套,位列金额榜、套数榜季军,面积榜亚军。

科维·元著山居、桃源东方、中海·桂语江南等均上榜。

金坛区:万科·理想城持续霸榜

区域点评:金坛区成交格局长期由万科·理想城主导,上半年也不例外,该盘成交152套。金沙澜庭、万达·光语未来、华耀河海东街成交量相对领先,但整体市场规模有限。

- 万科·理想城(金坛经济开发区)以1.62亿元、1.79万㎡、152套成为三榜冠军。

- 金沙澜庭(滨湖新城)备案1.22亿元,位列金额榜亚军。

- 万达·光语未来(金坛经济开发区)备案0.66万㎡、55套,位列面积榜亚军、套数榜季军。

- 华耀河海东街(长荡湖北)备案0.52亿元、0.62万㎡、66套,拿下金额榜、面积榜季军及套数榜亚军。

儒辰·辰汐、碧桂园·花溪源著、奥山·悦湖新著等上榜。

溧阳市:零供应,去库存压力持续

区域点评:上半年溧阳无新房新增供应,成交量全市低位。大部分楼盘以消化存量为主,销售持续承压,内生型市场需求瓶颈依然突出。

- 悠然南山(戴埠)备案0.48亿元,位居金额榜冠军。

- 铂悦时代花园(中关村)备案0.36亿元、0.42万㎡、37套,拿下金额榜亚军、面积榜和套数榜冠军。

- 华宇·弘府(昆仑)备案0.30亿元、0.34万㎡、29套,位列金额榜季军、面积榜和套数榜亚军。

- 溧阳金东方康养城(上兴)备案0.23万㎡、22套,拿下面积榜、套数榜季军。

溧阳荣盛锦绣观邸、铂悦春秋等也在前十。

后市展望:三大变量重塑常州楼市格局

变量一:低库存为价格提供支撑

截至6月底,全市狭义库存降至2.2万套(市区1.55万套),为2020年以来新低。供需关系正从宽松走向平衡,在售项目去化压力减轻,为价格稳定乃至结构性回升创造了条件。

变量二:高品质住宅集中入市,重塑产品格局

从已入市的隐萃,到即将入市的中吴·如园、中吴·晋园、万流一源、国色·川境台、新桥高中东地块项目,常州新房产品正经历一轮系统性品质跃升。这些项目全面突破了过往高端住宅的既有标准,将彻底改变常州高端市场的竞争格局。而长沟河地块若顺利成交,其超低容积率(1.015)将进一步丰富常州低密产品供给,为高端市场注入新的活力。

变量三:土地市场回暖,夯实中长期供应基础

市场化房企的回归,是常州房地产市场最为积极的信号。嘉宏拿下恐龙园地块、长沟河地块获市场化房企意向,打破了长达两年的拿地僵局。通过主动降容、控制地价,官方为房企留足了产品打造空间,也为未来新房市场的高品质供给奠定了基础。土地市场的激活,将从源头上推动常州新房市场走出缩量周期。上半年常州楼市的答卷,可以用三句话概括:

新房筑底,价格企稳。 供求同步缩量但价格保持微弱上涨,底部支撑力正在增强。

二手房领跑,需求韧性不减。 24830套的半年成交量创近年新高,一二手房总量同比增长9%,常州人的购房意愿从未消失。

土地破冰,未来可期。 市场化房企回归拿地,低密优质地块陆续推出,为市场结构性优化提供了源动力。

新房库存的降低、产品升级与土地市场的破冰回暖,三者叠加,有望让常州新房价格在当前企稳态势下,进一步迎来结构性的提升。 对于购房者,选择空间或许在收窄,但产品品质在跃升;对于房企,市场竞争正从价格战转向产品力之争。筑底之后的常州楼市,正走在高质量发展的路上,下半年的市场值得期待。

内容参考:克而瑞常州房产测评